Европейските електроенергийни борси стигнаха до разделение в опит да задържат цените под 250 евро за MWh

източник: Energylive

Завръщане на фосилните горива и газа при по-малко производство на електроенергия. Това сочат предварителните данни, които дават представа и за случващото се на електроенергийния пазар в Европа. А и не само. Цифрите говорят достатъчно ясно за заплетената ситуация, в която попадна и, от която все още не могат да излязат и европейските електроенергийни борси.

Цените на природния газ спаднаха, европейските газохранилища се напълниха. Ако се съди по данните, обаче може да се окаже пресилено категоричното твърдение, че цените на синьото гориво са причината за високите ценови нива през лятото. Удобно се забравя спирането на АЕЦ в Германия на по-ранен етап и резкия курс на отказ от въглищата. Последствията липсват, но присъстват проблемите с атомните електроцентрали във Франция и сушата. Никъде в анализите не присъства политическият риск. Никой не говори за измерването му. Не се отчита влиянието на затрупаните с еврорегламенти администрации, водещи до промяна на бизнес средата, а и до нови разделения. Това на пръв поглед са все странични фактори, но натрупването им е част от ценовите нива. Сега се говори за успокояване на пазарите. Наистина европейските електроенергийни борси в сегмента ден напред направиха още една крачка с надежда за спад на ценовите нива под 250 евро за MWh. Важна подробност е, че това се случва в променяща се среда с настройка за рецесия.

Производство на електроенергия

Производството на електроенергия през 41-та седмица във всички страни от Европа e от порядъка на 44 291.77 GWh във вечерни часове на 16 октомври 2022 г. преди окончателния отчет (47 066.09 GWh след коригиране и допълване на данните за предходната 40-та седмица).

Що се отнася до седмичното производство на електроенергия в страните от ЕС за 41-та седмица, то достига до обем от 39 742.94 GWh (42 397.02 GWh след корекцията в края на 40-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 17 497.91 GWh или 44.03 % преди корекция (15 719.91 GWh или 37.08 % окончателните допълнени данни за седмицата по-рано) . От тях през 41-та седмица - на кафявите въглища се падат 4087.17 GWh или 10.28 %, както и на каменните – 8.89 % (3531.31 GWh). Газът държи дял от 21.89 на сто или 8700.29 GWh (17.38 % за 40-та седмица или 7368.56 GWh).

Участието на ядрената енергия е изчислено за 41-та седмица е изчислено на 9302.07 GWh или 23.41 % спрямо 9714.24 GWh или 22.91 % след корекцията за 40-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 12 942.96 GWh или 32.57 % (според уточнените коригирани данни за 40-та седмица – 16 962.87 GWh или 40.01 %).

Вятърните централи на сушата са произвели обем от 4784.90 GWh (12.04 %), а офшорните – 744.64 GWh или 1.87 %.

Делът на електроенергията от слънчеви електроцентрали достига до 8700.29 GWh или 21.89 %. Що се отнася до хидроенергията, то делът й е от порядъка на 3.59 %, а от помпени станции – 4.80 %. Редно е да се отбележи и делът на биомасата – 3.37 %.

Цените

Европейските електроенергийни борси в сегмента „ден напред“ демонстрираха през изминалата седмица различията си. Дали обаче те се дължат само на особеностите на енергийните пазари, или има и допълнителни фактори, сред които и такива, касаещи свиване на индустриалното потребление ще стане ясно на по-късен етап. Засега е ясно, че подходът за силно понижение през почивните дни дава резултат. Казано малко по различен начин – ценовите нива на европейските електроенергийни борси в сегмента „ден напред“, като че ли изпреварват и четиридневна работна седмица. По-забележимо обаче остава поредното ценово разделение между пазарите.

С ден за доставка 10 октомври очаквано цените стартираха с повишение от 10.5 % (162.09 евро за MWh) в Германия до 23.% (208.07 евро за MWh) във Франция и останаха в широк диапазон. Най-високи отново останаха нивата в Гърция при ръст от 8% (278.85 евро за MWh) и Италия при скок с 35.3 % (281.59 евро за MWh).

Най-ниска бе стойността, регистрирана за Полша при ръст от едва 2.1 % (101.16 евро за MWh).

Оставащите при различен статут нива на Иберийския пазар (Португалия и Испания) отбелязаха ръст от 41.7 % и 43.5 % съответно (163.92 евро за MWh).

Продължилото повишение във вторник, или с ден за доставка 11 октомври върна стойностите на по-познатите нива от над 250 евро за MWh. На някои от европейските електроенергийни борси като на гръцката HENEX бе постигнат ръст от 36.0 %, което доведе до цена от 379.26 евро за MWh. Високият ръст от 59.7 % вдигна стойността и на Българската независима енергийна борса (БНЕБ, IBEX) и румънската OPCOM до 357.24 евро за MWh.

По-ниски останаха стойностите в Хърватия (плюс 37.1 % до 301.66 евро за MWh) и в Унгария (плюс 49.4 % до 297.21 евро за MWh).

На останалите европейски електроенергийни борси ценовите нива останаха в диапазона от 259.85 евро за MWh в Германия при скок от 60.3 % и 269.77 евро за MWh във Франция при увеличение с 29.7 %.

Още с ден за доставка 12 октомври европейските електроенергийни борси в сегмента „ден напред“ преминаха към разнопосочност. Така на 10 от разглежданите борси постигнатите цени се върнаха към спад, докато на други повишението продължи. Силното движение в посока надолу с 22.0 % успя да свали стойността на гръцката HENEX под 300 евро – 295.77 евро за MWh, докато ръстът от 8.7 % качи нивото в Германия до 282.54 евро за MWh.

Достатъчно силното понижение с 18.9 % свали ценовите нива на българската IBEX и румънската OPCOM до 289.67 евро за MWh.

Точно противоположно, значителното увеличение с 34.6 % вдигна цената на електроенергията в този сегмент на полската борса до 200.66 евро за MWh.

Борсите на Иберийският пазар бяха споходени пък от висок спад от 21.6 % - до 133.96 евро за MWh.

Преобладаващо бе движението в посока надолу с ден за доставка 13 октомври. Разбира се, изненади останаха на осем от европейските електроенергийни борси. Така, въпреки слабия ръст от 2.4 % на IBEX и OPCOM стойността се върна близо до нивото от 300 евро за MWh – 296.63 евро за MWh. Повишението от само 1.1 % вдигна стойността в посочения сегмент и на гръцката HENEX – до 298.97 евро за MWh. Това раздвижване измести италианската GME като традиционна демонстрираща много високи цени. Там стойността се понижи с 5.4 % до 273.85 евро за MWh. Като цяло стойностите, макар и не до това ниво останаха над 250 евро за MWh и на германската електроенергийна борса, където спадът от 8.9 % очерта цена от 257.46 евро за MWh, а във Франция понижението с 9.6 % намали постигнатото ниво до 259.90 евро за MWh.

Определено с ден за доставка 14 октомври, или преди настъпването на уикенда ценовите нива на европейските електроенергийни борси постигнаха, грубо казано единство, обединявайки се около нивото от 260 евро за MWh. Завърналото се понижение от 12.1 % свали стойността на IBEX и OPCOM до 260.70 евро за MWh. Спадът от 5.1 % на електроенергийните борси в Хърватия и Унгария очерта нива от 261.59 и 260.48 евро за MWh съответно.

Ръстът от 1.2 % в Германия и 0.2 % във Франция доведе до стойности от 260.65 евро за MWh и 260.47 евро за MWh съответно.

Малко по-високи, но близо до този диапазон се запазиха и нивата на гръцката HENEX, където при спад 10.9 % стойността се установи на ниво от 266.38 евро за MWh, а и на италианската GME – понижението с 3.7 % свали стойността до 263.59 евро за MWh.

Противоположно бе движението на електроенергийната борса в Полша, на която бе отчетено повишение с 16.9 % - до 172.52 евро за MWh. Иберийският пазар отчете понижение със 7.8 % - до 134.33 евро за MWh.

Почивните дни доведоха до едни от най-ниските ценови нива, наблюдавани на европейските електроенергийни борси в сегмента „ден напред“ . Спадат на всички боси доведе до стойности в много широк диапазон с ден за доставка 15 октомври – от 214.02 евро за MWh (минус 18.8 %) в Италия , 197.03 евро за MWh (минус26.0 %) в Гърция до 192.06 евро за MWh (минус26.3 %) в България и Румъния, както и 159.17 евро за MWh (минус 38.9 %) във Франция и 156.63 евро за MWh (минус 39.9 %) в Германия.

Иберийският пазар отново се очерта с най-ниски стойности (минус 13.8 %) – 115.73 евро за MWh.

Още по-значителният спад с ден за доставка 16 октомври свали стойностите още по-надолу – до 145.78 евро за MWh в България и Румъния (минус 24.1 %), но до 125.32 евро за Франция (минус 21.3 %) и 95.86 евро за MWh в Германия (минус 38.8 %). С това постигнатата стойност на германската електроенергийна борса остана най-ниска. Доста зад нея се наредиха страните от Иберийския пазар, въпреки понижението с 10.2 % до 103.97 евро за MWh.

Новата седмица, очаквано започва с ръст, но разделението, отчетено още в началото на миналата седмица остава. Ценовите нива остават в много широк диапазон – от 216.38 евро за MWh на италианската GME (плюс 17.3 %) и 219.38 евро за MWh на сръбската борса (плюс 32.1 %)до 192.25 евро за MWh ( скок от 31.9 %) на българската IBEX и румънската OPCOM. На другия полюс остават стойностите на германската (плюс 59.2 % до 152.61 евро за MWh) и френската (плюс 39.1 % до 174.30 евро за MWh)борси.

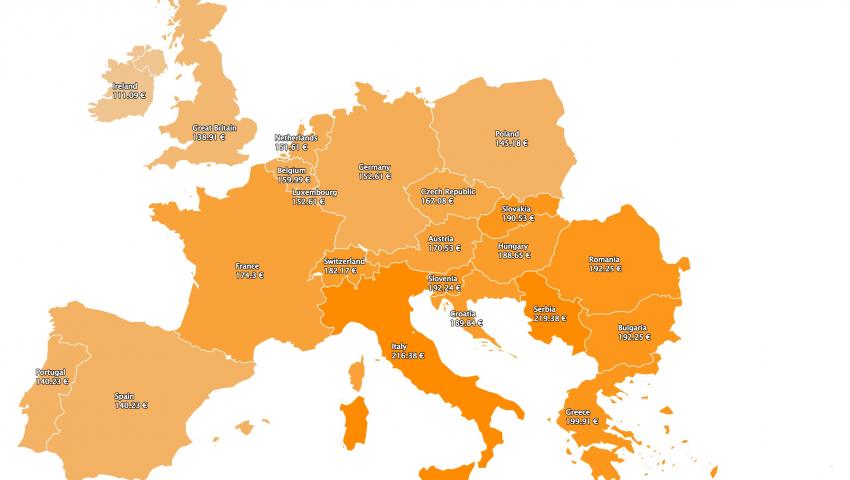

Средна месечна и средна годишна цена към 16 октомври

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ се променя отново. След постигнатото изравняване, разликата е впечатляваща. Постигнатите нива дават сигнал, че европейските електроенергийни борси не успяват да се справят с редица предизвикателства. В случая май не става въпрос само за капацитет.

На БНЕБ, както и на румънската OPCOM към 16 октомври средната месечна стойност се повишава до 237.55 евро за MWh се покачва до (230.41 евро за MWh преди седмица, на ниво от 212.78 евро за MWh преди две седмици). Тоест ценовите нива отново са напълно съпоставими, но с доста по-голяма разлика от предходни периоди.

За другите европейските електроенергийни борси стойността в посочения сегмент се движи от 266.73 евро за MWh в Гърция и 263.04 евро за MWh в Италия, както и 222.46 евро за MWh във Франция.

Отново по-ниска остава цената за Испания - 142.92 евро за MWh и съседна Португалия – 143 евро за MWh.

В Германия, средната месечна стойност е на ниво от 172.99 евро за MWh, а в Австрия – 205.03 евро за MWh. В Унгария изчисленията сочат за ниво от 226.33 евро за MWh, а за Полша – 131.95 евро за MWh.

Средната годишна цена отново забавя хода си и вместо към ръст се насочва към понижение. Темповете обаче са по-слаби. Така средната годишна цена към 16 октомври на БНЕБ е 261.49 евро за MWh и все още е по-ниска, както от тази в Румъния (276.32 евро за MWh), Унгария (283.5 евро за MWh), така и от тази в Гърция (289.91 евро за MWh) и съседна Сърбия (288.35 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 320.64 евро за MWh в Италия и 183.31 евро за MWh в Испания и Португалия (183.85 евро за MWh) до 252.61 евро за MWh в Нидерландия и 245.32 евро за MWh в Германия, както и 292.35 евро за MWh във Франция и 166.97 евро за MWh в Полша.

Петрол, газ, СО2

Петролният, газовият пазар, а и системата за търговия с емисии в Европа продължават да са на прицел. Натискът в резултат на санкциите, насочени към ограничаване на приходите на Русия за финансиране на военните действия в Украйна продължава да движи очакванията.

Стойността на петролът сорт Brent с достигане до цената от 94.57 долара за барел на 13 октомври даде сигнал, че може да поднесе изненади. Понижението в края на седмицата до 91.63 долара за барел все още не означава потушаване на очакванията за недостиг.

Петролният пазар се движи така или иначе към датата 5 декември, когато влиза в сила европейското ембарго. Изненади дотогава може да има, но по-важното е какво ще се случи, когато зимата е в разгара си. Очакването продължава и заради все още неизпълнената закана за таван на цената на руския газ.

В очакване на европейското решение е и газовият пазар. Спадът на цената по индекса TTF на борсата ICE до 141.75 евро за MWh, което е най-ниското, отчитано от края на юни все още не означава категорично движение в посока надолу. Успокоението на пазара е основно заради запълването на газохранилищата над 90 %. Пазарът обаче е напълно наясно, че гаранцията за енергийните доставки е временна, а не дългосрочна.

Очакването за таван на цената на газа, както и при решението за таван на цената на петрола засега само предизвика руската реакция със заканата – край на доставките. Проста съпоставка на публичните данни сочи, че рискът остава и вече не става въпрос само за цени.

На този фон стойността на емисиите по индекса ICE EUA, която отразява достатъчно добре колебанията на газовия пазар и амбициите за декарбонизация се задържа достатъчно устойчиво на ниво от 68 – 67 евро за тон. Призивите да не бъде вкарвана в политическа употреба продължават, тъй като СТЕ остава единствения видим гарант по отношение на стимулите за декарбонизация.

Тенденции

Трилемата енергийна сигурност, устойчивост и достъпност е нарушена е изводът на признати международни експерти. Кризата създаде „промяна на парадигмата“, казва председателят на Shell Бен ван Берден (изказване на форума Energy Intelligencе). Това според него се дължи на факта, че декарбонизацията се насочва към целите за сигурност и вече не обхваща само климата. Няма как това да не поставя въпроса за изместването на достъпността. Преди седмица германският политик Волфганг Шойбле призова германците да не хленчат и вместо един, да облекат втори пуловер, Нещо повече беше категоричен, че трябва да са наясно, че някои неща не са даденост.

Както изглежда трудните времена дори не са започнали. Позициите, които европейските енергийни министри ще изкажат на 25 октомври в частност за таван на цената на газа може отново да са противоположни. Крайното решението обаче ще е на Европейската комисия. Със сигурност то ще трябва да успокои бушуващите страсти, изкарващи все повече хора на протести и да внуши, че всичко е наред. Може би. Засега. Временно, докато не се наложи да започнат истинските ограничения.