Под натиска на летните жеги европейските електроенергийни борси са изправени пред предизвикателството „справедлива“ цена

източник: Energylive

Летните жеги в Европа връщат в играта фосилните горива. Без тях, както и без производството на ядрена енергия европейската система не би могла да се справи. На този фон търсенето е слабо поради финансови причини, пред които са изправени потребителите. В същото време европейските електроенергийни борси заедно с операторите на мрежите остават изправени пред предизвикателството „баланс“ заради напиращите отрицателни цени и слънчевото изобилие.

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 40 034.09 GWh през 29-та седмица на 2023 г. според постъпилите данни и преди окончателните. За сравнение, през 28-та седмица то е достигало до обем от 40 846.48 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) отново според постъпилите и преди окончателните данни то е в обем от 41 406.16 GWh (43 015.91 GWh за 28-та седмица) във вечерните часове на 23 юли 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията. За сравнение, година по-рано, или през 29-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 45 580.74 GWh, а през 2021 г. – 45 639.35 GWh.

От това общо производство през 29-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 33.40 % или 13 829.43 GWh срещу 13 589.14 GWh (31.59 %) седмица по-рано. От тях на кафявите въглища – 2690.59 GWh или 6.50 %, а на каменните – 1801.14 GWh – 4.35 %. Природният газ държи дял от 20.11 % или 8324.89 GWh ( 8045.19 GWh или 18.70 за 28-та седмица). Участието на ядрената енергия е изчислено на 10 461.29 GWh или 25.27 % (10 268.60 GWh или 23.87 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 29-та седмица е в обем от 17 115.44 GWh или 41.34 % (19 158.17 GWh или 44.54 % през 28-та седмица). Вятърните централи на сушата са произвели обем от 4697.28 GWh (11.34 %), а офшорните – 739.17 GWh (1.79 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 5658.04 GWh (13.66 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 3.90 % и 6.84 % съответно, както и на биомасата – 2.93 %.

Що се отнася до износа на електроенергия, през 29-та седмица лидерството отново държи Франция с обем от 1010.0 GWh, следвана от Швейцария с 535.4 GWh, Чехия – 242.7 GWh, Нидерландия – 168.8 GWh и България със 92.8 GWh.

Като цяло към подготовката на данните, вносът на ЕС е изчислен на 791.2 GWh.

По отношение на дела на ВЕИ в електрическия товар първенството се държи от Австрия и Швейцария с 77.8% и 87.9%, докато в България изчислението е за 21.7 на сто. Доста по-напред е Румъния – 43.3 %. В двете съседни страни Германия и Франция делът на ВЕИ в електрическия товар през 29-та седмица е достигал до 55.5 % и съответно 25.2 %. По отношение на Иберийския полуостров делът е както следва - Португалия – 32.2 % и Испания – 42.9 %.

Предвид интензитета на СО2 обаче Франция продължава да държи първото място поради високия дял на ядрените мощности.

Средна борсова цена на електроенергията за 29-та седмица

Средната борсова цена на електроенергията за 29-та седмица за IBEX (БНЕБ) и OPCOM се изчислява на 114.54 и 115.02 евро за MWh съответно (95.18 и 95.10 евро за MWh за предходната 28-ма седмица). Стойността остава по-ниска от тази в Гърция, изчислена на 124.92 евро за MWh (предходната – 115.37 евро за MWh).

На някои от останалите европейски електроенергийни борси тази стойност е, както следва – 84.90 евро за MWh в Германия (преди 78.57) и 80.69 евро за MWh във Франция (предходна седмица 78.12). По-висока е в Унгария – 109.02 евро за MWh( предишна 95.49 евро за MWh).

Най-високата средна борсова цена през 28-та седмица сред страните от обединения пазар на ЕС отново се пада на Полша – 120.13 евро за MWh ( миналата седмица 119.85 евро за MWh) и Италия – в диапазона от 114.07 до 124.87 евро за MWh за различните региони (113.02 – 115.92 евро за MWh преди). Що се отнася до средната борсова цена на страните от Иберийския полуостров, Португалия и Испания тя е от порядъка на 89.04 и 88.47 евро за MWh (преди седмица - 96.01 и 89.89 евро за MWh).

Най-ниската средна борсова цена за разглежданите европейски електроенергийни борси е в Белгия – 78.37 евро за MWh за 29-та седмица).

Случващото се люшкане на пазара от високи минусови нива до не по-малко очаквани плюсови такива се отразява в нестабилност. За отбелязване е запазващият се, при това с много усилия баланс на електроенергийните борси в България и Румъния, и може би именно при настоящите стойности може да се търси отговор за справедливи цени.

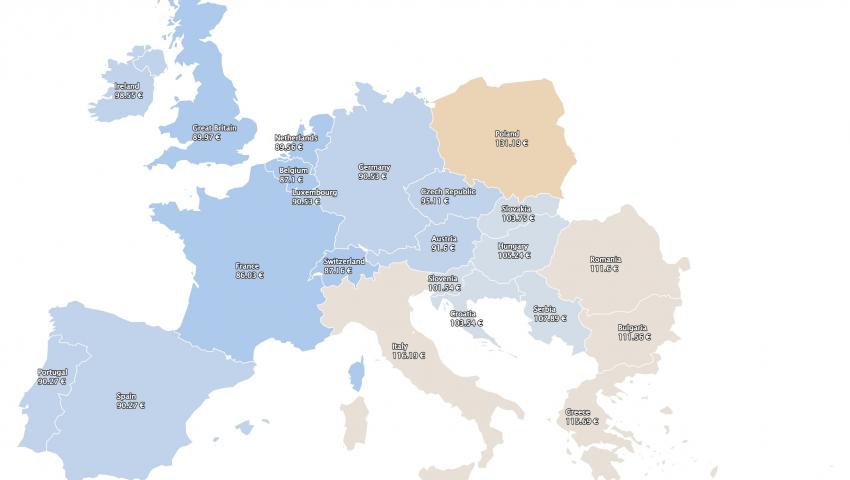

Средна месечна и средна годишна цена към 23 юли 2023 г.

Тенденцията за покачване на средната месечна стойност, наблюдавана още преди седмица на повечето от европейските електроенергийни борси се запазва.

Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM към 23 юли расте до 97.7 и 97.82 евро за MWh съответно от 91.01 и 90.98 евро за MWh съответно към 16 юли.

Средната месечна стойност във Франция към посочената дата e 77.01 ( 75.17 евро за MWh към средата на месеца), а в Германия – 76.55 евро за MWh (преди седмица - 72. 6 евро за MWh).

В Австрия изчисленията към 23 юли т.г. са за 85.59 евро за MWh (към 16.07 от юли са за 84.62 евро за MWh), а за Унгария – 96.31 евро за MWh (предходната седмица - 91.75 евро за MWh).

За разлика от другите пазари, на Иберийския се наблюдава понижение. Така, постигнатата цена в Португалия e 94.08 евро/MWh при 96.02 евро/MWh седмица по-рано. По-различна остава отново цената в Испания – 90.74 евро за MWh (91.51 евро за MWh към 16 юли).

На гръцката HENEX цената е 113.63 евро за MWh (108.94 лв. за MWh към средата на месеца).

На италианската GME третата седмица на месец юли носи цена от 114.88 евро за MWh (към 16-я ден на седмия месец стойността е 114.35 евро за MWh. В Полша към посочената дата е 114.95 евро за MWh (към 16.07 - 113.11 евро за MWh.

В страните отвъд континенталната част като Великобритания средната месечна цена към посочената дата от месец юли e 79.15 евро за MWh ( 76.83 евро за MWh в края на втората юлска седмица). Що се отнася до Ирландия и Северна Ирландия – стойността намалява незначително – до 95.38 евро за MWh от 95.42 евро за MWh на 16 юли.

Средната годишна цена в сегмента „ден напред“ вече не върви в посока към понижение за някои от европейските електроенергийни борси, докато за други тенденцията все още е налице.

Eлектроенергийните борси в региона - българската IBEX (БНЕБ) и румънската OPCOM са двете, на които се наблюдава засега условно казано по-скоро задържане, отколкото стопиране на движението в посока към спад. Тенденцията вероятно е временна и въпросът по-скоро е колко ще се задържи. Според данните, към 23 юли средната годишна цена на IBEX (БНЕБ) е 107.96, а на OPCOM - 107.82 евро за MWh ( преди седмица - 107.75 и 107.59 евро за MWh съответно).

За гръцката HENEX към посочената дата е 129.19 евро за MWh ( към 16 юли - 129.34 евро за MWh), а за италианската GME – 133.61 евро за MWh ( седмица по-рано - 134.23 евро за MWh).

Изчисленията сочат, че на унгарската HUPX тази стойност към посочената дата е 113.96 ( към 16 юли - 114.19 евро за MWh), а на електроенергийната борса във Франция – 106.89 евро за MWh (107.79 евро за MWh към шестнадесетия ден от месеца) докато в Германия – 100.78 евро за MWh (преди - 101.29 евро за MWh).

Постигнатата средна годишна стойност в посочения сегмент на борсите в Португалия и Испания към двадесет и третия ден от месец юли е 90.21 и 88.56 евро за MWh ( предишна - 90.24 и 88.55 евро за MWh).

Във Великобритания е регистрирана цената от 119.41 евро за MWh ( предишна - 121.53 евро за MWh), а на ирландските електроенергийни борси – 130.83 евро за MWh (132.08 евро за MWh).

Петрол, газ, СО2

Цените на петрола завършиха с ръст за четвърта поредна седмица. Сорт Brent, който в понеделник, 17 юли бе на цена от 78.50 долара за барел (д.б.) в петък успя да достигне 80.89 д.б. и се установи на ниво от малко над 81 д.б. От началото на юли поскъпването е към 9%. На този фон ситуацията на петролния пазар остава напрегната. Анализаторите изчисляват, че от началото на юни руският експорт на петрол за Индия е спаднал значително в резултат на различни фактори, сред които намаляване на отстъпката за Urals спрямо Brent. В същото време е налице и ангажимента на Русия по сделката ОПЕК+ за намаляване на добива. Сега обаче възниква въпросът как това ще се отрази на доставките на бензин и дизел за Европа.

Както личи петролните котировки са в подкрепа на тенденцията за намаляване на добива основно от Русия и Саудитска Арабия и оптимистичните очаквания за ръст на търсенето. Очакванията през новата седмица са свързани с решенията на Федералния резерв по отношение на лихвата. Както и реакцията след необичайната среща на китайските регулатори с международните инвеститори. В тази връзка не трябва да се забравя и новината, че САЩ ще забранят продажбата на петрол от стратегическите си резерви за Китай.

Пазарът на природен газ в Европа остава подвластен на слабото търсене и съсредоточен към попълването на газохранилищата. Между другото средното ниво на запълване вече достига 83.36% и при темп на нагнетяване от 0.34 п.п. бавно се доближава до поставената цел от 90 %. Затова пък азиатския пазар се активира, а данните говорят за по-висок внос от миналата година. Цената на газа по индекса TTF на борсата ICE, която в понеделник, 17 юли бе на ниво 25.10 евро/MWh в средата на седмицата се ориентира към 27 евро, и завърши това над ниво.

Завръщането на търсенето от страна на азиатските страни, заедно със сезонните ремонтни дейности на LNG терминали и съоръжения, формира рязък спад на европейския внос на LNG. Според изчисленията на експертите, импортът е достигал близо 12,5 млрд.куб м през юни, с над 4 млрд.куб м по-малко в месечно изражение, което е първото намаление на годишна база от септември 2021 г. Заедно с по-ниските доставки от Норвегия цените се върнаха, макар и временно към по-високите нива. За отбелязване е обаче как азиатското търсене се отразява на ценовото движение на TTF. Както смятат повечето наблюдатели, възходящата тенденция се движи от Китай. Това се подкрепя и от данните за високия внос в страната, формиран в резултат на връщането на пазара на някои от играчите. Някои наблюдатели успокояват, че това активиране на китайските търговци не би трябвало да е дългосрочно, тъй като в страната се наблюдава много високо производство и потребление на ядрена енергия.

Цената на емисиите, която изглеждаше успокоена, през миналата седмица отново успя да стигне до 91.82 евро за тон. В понеделник, 17 юли стойността по индекса ICE EUA все още се намираше на ниво от 84.99 евро за тон. Резкият скок в последния ден от търговията е индикатор, че на пазара е налице нова ситуация, чието развитие предстои.

Тенденции

Едно решение на Върховният административен съд на Полша през изминалата седмица връща картината на енергийния преход в Европа в самото начало. С твърдението, че енергийната сигурност е конституционна ценност, съдът отмени решение от юни, според което работата в гигантската мина за лигнитни въглища Turow трябваше да бъде спряна по екологични причини. Експерти наскоро разискваха, че изваждането на енергийната сигурност на първо място е в състояние да промени приоритетите на зелената сделка и първият сигнал вече е даден.

Явно, че пазарът на електроенергия през това лято за пръв път ще стане свидетел на намесата на политическите решения за увеличаване на дела на фотоволтаиците. В началото на този месец, а и по-късно цените на електроенергията на едро станаха отрицателни в по-голямата част от Западна Европа. Обикновено това се случва в средата на деня, когато търсенето е ниско и навлизането на възобновяеми източници и в частност на слънчева енергия е голямо. Отрицателните цени в Нидерландия, Германия и Австрия на втори юли например, са достигали до минус 500 евро за MWh, което се отчита като минималната цена според разпоредбите на Европейския съюз. Отрицателните цени не се случват за пръв път, но през това лято зачестяват, стават по-продължителни и нивата на ценови спад се обновяват. Както отбелязват експертите това подчертава нарастващия дефицит на гъвкаво търсене в Западна Европа, а вече и в Източна. Запазването на баланса е предизвикателство за операторите. Вероятно в името на сигурността на мрежата в бъдеще ще се налагат и други мерки. Липсата на базови мощности ще става все по-голямо предизвикателство, а отговорите за мрежите, стойността на електроенергията и търсенето ще трябва да се търсят в общите европейски политически, а не пазарни решения.