Европейските електроенергийни борси остават под високо напрежение

източник: ЕnergyLive

Без утеха. Европейските електроенергийни борси в сегмента „ден напред“ се връщат към високите цени. Великденските празници, уикендите и по-топлото време донесоха по-ниски стойности през изминалата седмица. Временно. Само за определени дни. Като цяло към края на април средните годишни цени на европейските електроенергийни борси като остават в диапазона 200 – 220 евро за MWh. Високи остават и цените на петрола, газа, емисиите.

Енергийната криза продължава. Войната в Украйна само задълбочава ситуацията на европейските електроенергийни пазари. Цените в сегмента „ден напред“ са готови да поднесат изненади за бизнеса и битовите потребители. Политиците още не искат да видят пълната картина.

Производство на електроенергия

Производството на електроенергия през 16-та седмица във всички страни от Европа спада до 44 744.8 (46 991.7 GWh седмица по-рано).

Към вечерните часове на 17 април тази година производството на електроенергия в страните от ЕС за 16-та седмица достига до обем от 40 746.5 GWh ( 42 511.6 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 33.1 % или 13 467.1 GWh (15 223.3 GWh GWh преди седмица). От тях - на кафявите въглища – 9.5 %, както и на каменните – 6.6 %). Газът държи дял от 13.6 % 5523.9 GWh (6386.1 GWh преди седмица).

Участието на ядрената енергия е изчислено на 25.0% или 10180.4 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 17 099.0 GWh или 42.0 %.

Вятърните централи на сушата са произвели обем от 6255.4 GWh или 15.4%, а офшорните – 909.3 GWh или 2.2 %. Делът на слънцето намалява до 8.8 % или 3591.6 GWh ( 9.7% или 4106.1 GWh през предходната седмица).

Цените

През изминалата седмица в сегмента „ден напред“ на европейските електроенергийни борси по-често бе наблюдавано понижение на ценовите нива. Но само в определените почивни дни в края на седмицата, както и през Великденските празници, които прелята от католическия към православния свят. С ден за доставка 18 април ценовите нива на европейските електроенергийни борси бяха едни от най-ниските за последните седмици именно благодарение на великденските празници. Още с ден за доставка 19 април всички европейски електроенергийни борси се завърнаха към реалността на високите стойности, сочи статистиката на energylive.cloud. Цените скочиха между 8.6 % (до 112.12 евро за MWh) за Иберийския пазар и 41.79 % (до 147.84 евро за MWh) в Полша и 32.88 % (до 233.78 евро за MWh) в Италия и 77.16 % (до 213.00 евро за MWh) в Германия. Що се отнася до България и Румъния стойността се увеличи със 75.42 % (до 245.20 евро за MWh). В Унгария, където цената е идентична увеличението бе още по-високо – с 86.96 % тъй като отчетената стойност за 18 април е по-ниска – 131.15 евро за MWh

С ден за доставка 20 април цените тръгнаха надолу, но все пак скок беше отчетен на седем от европейските електроенергийни борси, макар и не така високо в процентно отношение. Понижението също бе слабо – от 1.7 % (241.10 евро за MWh) в България, Румъния и Унгария и 4.6 % (203.25 евро за MWh) в Германия и 5.4% (206.02 евро за MWh) във Франция до 24.0 % (85.19 евро за MWh) в Испания и Португалия. Рекордно висока в този ден бе постигнатата цена в Гърция – 268.48 евро за MWh, въпреки понижението с 6.6 %.

Ценовите нива като цяло продължиха да вървят надолу и с ден за доставка 21 април. Изключение отново бе отчетено на 5 от европейските електроенергийни борси. Иберийският пазар се връща към обичано високата си цена след празниците със скок от 89.83 % (до 161.72 евро за MWh). Спадът варираше от 1.7 % (202.56 евро за MWh) във Франция и 1.8 % (199.50 евро за MWh) в Германия до 13.3 % (209.14 евро за MWh) в България и Румъния, както и 13.0% (209.77 евро за MWh) в Унгария.

С ден за доставка 22 април повишението се наблюдава на 4 от европейските елeктроенергийни борси – с 1.23 % в Австрия (203.60 евро за MWh), с 1% в Чехия (203.93 евро за MWh), и 28.48 % за Испания и Португалия (207.77 евро за MWh).

На останалите борси в сегмента „ден напред% понижението продължава – от 1 % (200.52 евро за MWh) във Франция и 13.5 % в Германия (172.49 евро за MWh) до 2.5 % (204.43 евро за MWh) в Унгария и 19.1 % и 19.4 % в Румъния и България (169.12 и 168.54 евро за MWh) съответно.

Понижение е думата, характеризираща ден за доставка 23 април. Увеличение бе отчетено само в Гърция с 0.87 % (до 252.21 евро за MWh) и Италия с 11.4% (до 258.37 евро за MWh). На останалите европейски електроенергийни борси спадът продължава и той е съществен – от 14% (172.36 евро за MWh) във Франция, както и 22.5 % и 22.8 % (130.61 евро за MWh) в България и Румъния до 45.9 % (93.31 евро за MWh) в Германия и 58.5 % (86.25 евро за MWh) в Испания и Португалия.

С ден за доставка 24 април спадът на повечето от европейските електроенергийни борси продължава, но на 8 от тях е отчетен ръст от 4.58 % за Белгия (до 77.35 евро за MWh) и 5.01 % (до 155.35 евро за MWh) във Великобритания до 16.32 % (до 108.54 евро за MWh) в Германия, 33.81 % (до 83.82 евро за MWh) в Нидерландия и 34.3 % (до 146.95 евро за MWh) в Испания и Португалия.

Понижението, което се отчита на повечето от европейските електроенергийни борси варира от 3.5 % (до 126.09 евро за MWh) в България и Румъния и 13.5 % (до 149.01 евро за MWh) във Франция, както и 15.8 % (до 212.41 евро за MWh) в Гърция до 20.2 % (206.20 евро за MWh) в Италия и 27 % (124.71 евро за MWh) в Сърбия.

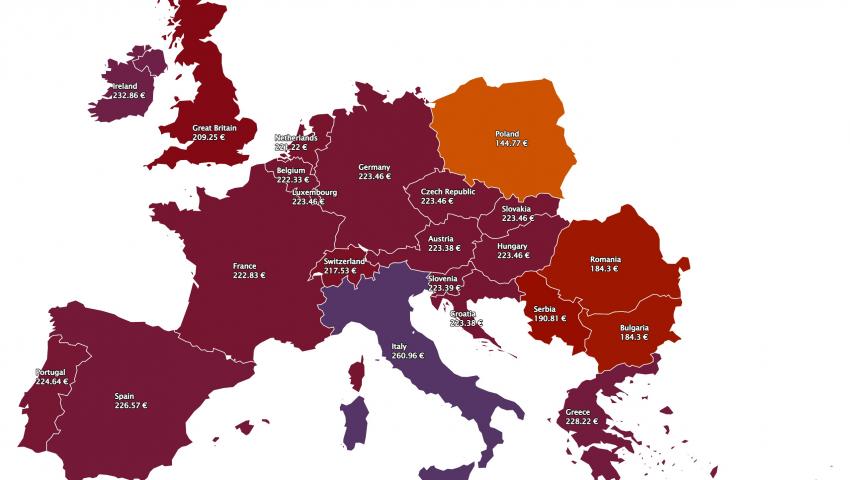

Новата седмица с ден за доставка 25 април стартира с уеднаквяване – ценовите нива в сегмента „ден напред“ почти на всички европейски електроенергийни борси са в диапазона 222 – 223 евро за MWh. Ако не се сметне изключението на електроенергийните борси в Полша (144.77 евро за MWh), България и Румъния (184.3 евро за MWh) и Сърбия (190.81 евро за MWh). На другия полюс остава Италия, където постигнатата цена остава много висока – 260.96 евро за MWh.

Средна месечна и средна годишна цена към 24 април

Средната месечна цена за БНЕБ към 24 април е 163.86 евро за за MWh. Като цяло за европейските електроенергийни борси тя варира от 250.27 евро за MWh в Гърция, 247.06 евро за MWh в Италия и 235.21 евро за MWh във Франция до 185.65 евро за MWh в Португалия и 184.91 евро за MWh вв Испания до 151.18 евро за MWh в Германия, 176.65 евро за MWh в Австрия и 114.79 евро за MWh в Полша.

На годишна база към 24 април средната месечна цена на БНЕБ остава висока – 200.36 евро за MWh и е по-ниска, както от тази в Румъния (207.67 евро за MWh), Унгария (219 евро за MWh) и Гърция (240.64 евро за MWh). На останалите европейски електроенергийни борси средногодишните цени варират от 248.81 евро за MWh в Италия и 220 евро за MWh в Испания и Португалия (220.3 евро за MWh) до 203.53 евро за MWh в Нидерландия и 206.7 евро за MWh в Германия, както и 177.57 евро за MWh в Германия и 130.43 евро за MWh в Полша.

Петрол, газ СО2

Цените на петрола, газа и емисиите през изминалата седмица останаха високи. Войната в Украйна и санкциите, както от петия пакет, така и от готвения шести пакет, подготвян от Европейския съюз са в основата. Предупреждението на МВФ и Световната банка от възможния, а и вече очебиен обратен ефект не спирка. Европа е убедена, че само със санкции може да спре финансирането от страна на Русия на войната в Украйна и не иска да погледне към съществуващи други механизми.

Цената на петрола сорт Brent завърши миналата седмица с понижение до 106.65 долара за барел, но като цяло стойността остава висока. Освен това спадът на цените е продиктуван основно от фактори свързани с разпространението на коронавируса в Китай, а вследствие и спад на потреблението, и отпускането на допълнителни 30 млн. барела петрол от страна на САЩ от стратегическите резерви. Новият пакет от санкции, готвен от ЕС при всички случаи ще засегне петролния сектор по думите на заместник-председателя на ЕК Валдис Домбровскис. Детайлите се очаква да станат ясни съвсем скоро. Вероятно факторът Китай ще продължи да е движещ и през настоящата седмица, но бъдещето изглежда толкова неясно, че продължава и ще продължи да поддържа стойността на петрола над 100 долара за барел. Забраната за инвестиции в сектора при необходимост от такива оказва своето влияние, а пренасочването на руските потоци към азиатските пазари, което ще се случи в един не така кратък период ще държи ценовите нива високи. От началото на месеца фючърсите за Brent се движат в диапазона 103.72 – 105.9 – 108.44 долара за барел.

Цената на газовите фючърси по индекса TTF на борсата ICE Futures спрямо месец март се понижи. Нивото от 106.66 евро за MWh отпреди три седмици вече е в миналото. Като цяло фючърсите останаха все пак близо до предходната седмица (95.71 евро за MWh), или над 1000 долара за 1000 куб м. Тази тенденция изглежда ще се запази. Поне това говори краят на търговията в петък 22 април, когато борсата завърши при цена от 94.87 евро за MWh. Европейската комисия все още не се е отказала напълно от идеята за ембарго и върху руските газови потоци и сега въпросът е как точно ще подходи. Предупрежденията на Германия за крах на най-голямата икономика в Европа засега дават резултат. Още повече, че те получиха подкрепа и от стария – нов френски президент Макрон. Изглежда, че и формулата за заплащането на газа в рубли намери своето решение, но това не означава по-ниски цени на синьото гориво. Трябва да се отбележи, че ценовите нива, при които се нагнетява газа в подземните газохранилища ще имат съществена роля през следващия отоплителен сезон. На този фон експертите вече изчисляват двоен ръст на цените по договорите за втечнен природен газ.

Докато цените на газовите фючърси се устремиха надолу, стойността на емисиите тръгна в посока към повишение. Както изглежда Европейската комисия не е в състояние или не иска да задейства механизма за ограничение. Условието, а и възможността как да бъде направено това бе посочено от участници в испанския електроенергиен пазар, но на този етап остава без отговор. Цената на СО2 по индекса ICE EUA на борсата ICE, която се бе успокоила до 78.38 евро за тон отново се върна към високите ниво първо до 85.54 евро за тон, а миналата седмица завърши при ниво до 88.6 евро за тон – твърде близо до нивото от 18 февруари (89.08 евро за тон).

Тенденции

Безпокойство. Загриженост за достъпност до електроенергия. Все повече електроенергийни компании изразяват притеснения от ситуацията на електроенергийния пазар. Битовите европейски потребители, които не могат да си плащат сметките растат. Следващата вълна ще обхване първо по-малките компании. Независимо от европейските помощи. Проблемът с хеджиране на рисковете започва да дава дефекти. Моделът „таван“ на цените, наложен в някои страни започва да издиша. Помощите се оказват недостатъчни. Най-общо такива са изводите от излизането от зимния сезон, който завърши с безпрецедентно високи ценови нива в сегмента „ден напред“ на европейските електроенергийни борси. От октомври, с навлизането в новия зимен период ситуацията ще се усложни. Регулаторите може да се окажат в невъзможност за маневриране заради наложени политически решения със съмнителна далновидност. Политическите ръководства на европейските страни изглеждат изчерпани в лавирането си между говоренето и действителността.

При толкова сложна ситуация предстои България да стартира промени в електроенергийния пазар. Всички казват, че е задължение, изпълнение на европейска директива. Думата „дерогация“ засега е аут. Пролетната сесия на парламента ще трябва да реши какво ще се случи с обществения доставчик НЕК и как ще стане поредният етап на либерализацията. Задаващият се следващ есенно-зимен сезон може да се окаже разтърсващ.

Енергийната криза не е отминала. Вероятно това е само началото. Съществуващата надежда за зелен преход все още е тук, но тя ще доведе до 20 % увеличение на търсенето на електроенергия, според изчисленията на големите консултантски компании. Проблемът е, че балансът между изкопаемите горива и алтернативните източници на енергия не е намерен. Това ще държи европейските електроенергийни борси в сегмента „ден напред“ под високо напрежение.