Печалбите и лошите кредити на банките нарастват

Банковата система в България отчита 1.3 млрд. лв. печалба и до 6.9 млрд. лв. необслужвани заеми

Пореден ръст на печалбата на българските банки отчита БНБ. За деветте месеца на 2019 г. печалбата на банковата система възлиза на 1.3 млрд. лв., с 51 млн. лв. (4.2%) повече от регистрираната за същия период на 2018 г., показват данните от тримесечното издание на БНБ „Банките в България“, в което централната банка проследява рисковия профил на системата през третото тримесечие на 2019 г.

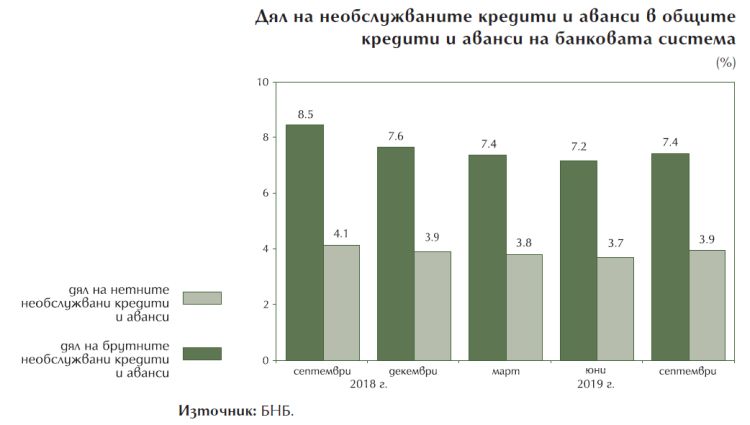

И въпреки поредния ръст на печалбата, заради нарасналите кредити от началото на миналата година, са се увеличили и лошите (необслужваните) заеми с 0.4 млрд. лв. до 6.9 млрд. лв. Според анализаторите на БНБ, измененията през третото тримесечие на 2019 г. са повлияни както от промени в оценката на риска, така и от извършени отписвания за сметка на провизии и продажби на кредити. В края на септември делът на брутните необслужвани кредити и аванси бе 7.4% (при 7.2% в края на юни). Делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси в края на тримесечието възлезе на 3.9% (при 3.7% в края на юни).

Затова от банковия регулатора препоръчват кредитните институции да предприемат по-активни действия за намаляване на техния обем, като използват в максимална степен съществуващите условия, за да подсигурят по-доброто им покритие с обезценки.

В по-дългосрочен хоризонт натиск върху доходността и капиталовите съотношения на банковия сектор може да окаже бъдещо влошаване на качеството на активите. То може да се породи от евентуална неблагоприятна динамика на доходите или при рязко увеличение на цената на финансирането, което да доведе до влошаване на кредитоспособността на длъжниците, предупреждават анализаторите на БНБ.

В същото време от централната банка отчитат, че равнището на доходност е подкрепено от по-ниските разходи за обезценка.

Кредитиране

През периода юли– септември 2019г. размерът на брутните кредити и аванси нарасна с 2.5 млрд. лв. (2.7%) до 93.0 млрд. лв. Средствата при централните банки намаляха със 174 млн. лв. (1.4%), а вземанията от кредитни институции се увеличиха с 1.2 млрд. лв. (8.2%). Брутният кредитен портфейл нарасна с 1.4 млрд. лв. (2.3%) до 64.6 млрд. лв. В структурата му увеличение се наблюдаваше при кредитите за домакинства (с 672 млн. лв.) и за нефинансови предприятия (с 580 млн.лв.). Нараснаха също и кредитите за „други финансови предприятия“ и за сектор „държавно управление“, съответно със 166 млн. лв. и 26 млн. лв.

Депозити

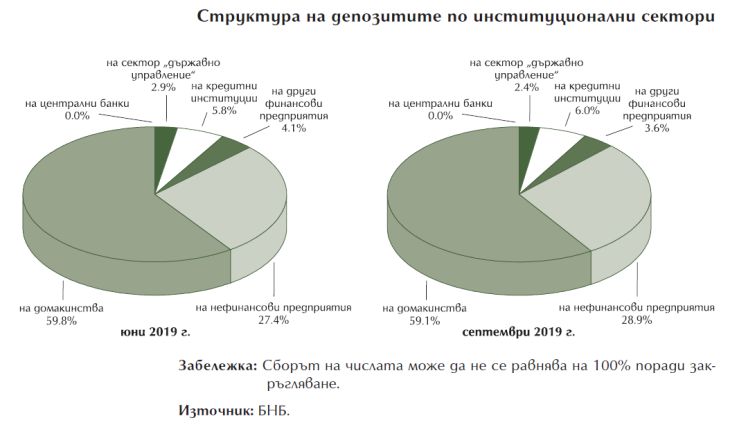

Въпреки ниските лихви, и през третото тримесечие на 2019 г. депозитите в банковата система се увеличиха с 2.7 млрд. лв. (3.0%) до 94.5 млрд. лв. Нараснаха депозитите на домакинства (с 896 млн. лв., 1.6%), на нефинансови предприятия (с 2.1 млрд. лв., 8.3%) и на кредитни институции (с 383 млн. лв., 7.2%). Депозитите на „други финансови предприятия“ и на сектор „държавно управление“ намаляха съответно с 299 млн. лв. и 355 млн. лв.

В края на септември 2019 г. делът на депозитите от резиденти бе 91.7%, а на тези от нерезиденти – 8.3%, като през третото тримесечие не се набюдаваше съществена промяна в тяхната структура. Делът на левовите депозити достигна 59.5%, а на депозитите в евро намаля до 32.5%. Делът на депозитите в други валути бе 8.0%.

Активите

През третото тримесечие на 2019 г. активите на банковата система се увеличиха с 2.9 млрд. лв. (2.7%) и достигнаха111.5 млрд. лв.

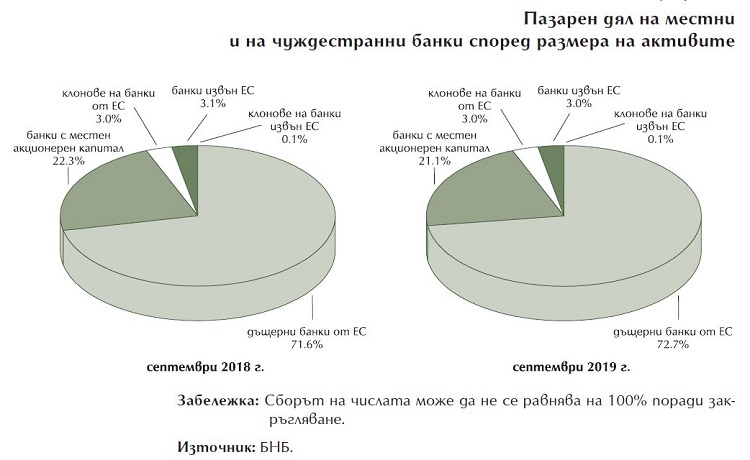

Делът в активите на петте най-големи банки бе 60.0% в края на септември (виж списъка на банките в България по-надолу). Дъщерните банки от ЕС държаха 72.7% от активите на банковата система, а местните банки – 21.1%. С дял от по 3.0% бяха банките извън ЕС и клоновете на банки от ЕС. Делът на клоновете на банки извън ЕС бе 0.1%.

Предупреждение

Влошаване на икономическите и пазарните условия може да доведе до рязко нарастване на лихвените равнища по кредитите както заради изостряне на чувствителността на банките към риска и съответно до увеличаване на рисковата надбавка в лихвените проценти по кредитите, така и по линия на евентуално повишение на цената на привлечените средства, пред което могат да бъдат изправени кредитните институции, предупреждават анализаторите на БНБ.

Консолидационните процеси в банковата система се очаква да окажат положителен ефект върху нейната устойчивост, но я правят и по-силно зависима от състоянието на банките с по-голям пазарен дял, прогнозират анализаторите.

Капиталовият буфер за други системно значими институции (ДСЗИ) е друг макропруденциален инструмент за смекчаване на структурните рискове в рамките на банковия сектор. При направения през миналата година от БНБ ежегоден преглед на този буфер като системно значими бяха идентифицирани осем кредитни институции, нивата на буфера за които през 2020 г. ще са в интервала от 0,5% до 1%.