ЕК: Производството на ВЕИ енергия се увеличава стабилно през 2022 г. и изпреварва генерацията от изкопаемите горива

Спад се наблюдава в производство на водните централи и ядрената енергетика

Източник: needpix.com

Институт за енергиен мениджмънт

Последният за 2022 тримесечeн доклад за пазарите на ЕК (Quarterly report On European electricity markets) показва, че през четвъртото тримесечие на 2022 г. потреблението на електроенергия спада поради свиване на потреблението, подкрепено от меката зима, която забави началото на отоплителния сезон в страните от ЕС. Вследствие на това, поддържани от високите нива на съхранение, цените на газа се понижиха в сравнение с летните нива, което спомогна за облекчаване на цените на електроенергията на едро. Въпреки това производството на ядрена енергия остана ниско, което оказа натиск за увеличаване на напрежението на пазара, въпреки по-големите наличностите през четвъртото тримесечие на 2022 г. По-високите от обичайното температури през останалата част от зимата и нивата на съхранение подкрепиха значителното понижение на цената на газа (макар и на по-високи от историческите нива) и съответно на електроенергията през следващите месеци на 2023 г.

Цените на едро на електроенергията на европейските пазари счупиха няколко рекордно високи стойности през 2022 г., като през август достигнаха невиждан досега връх. Руската война в Украйна засегна енергийните пазари, което доведе до значително увеличение на цените, нестабилност и несигурност по отношение на енергийните доставки. Рекордно високите цени на природния газ, ниската наличност на ядрени мощности и намаленото производство на водноелектрически централи поради суша увеличиха натиска върху и без това свития пазар. През 2022 г. Европейската Енергиен Бенчмарк е средно 230 евро/МВтч, което е със 121% повече, отколкото през 2021 г. През 2022 г. най-високите цени на електроенергията за базов товар са в Италия (средно 304 €/MWh), следвана от Малта (294 €/MWh), Гърция (279 €/MWh) и Франция (275 €/MWh).

Цените на едро на електроенергията през четвъртото тримесечие на 2022 г. остават по-ниски от тези през предходното тримесечие (третото тримесечие на 2022 г.) поради подобрените основни показатели на пазара на газ. По-ниското търсене и мекото време подкрепиха по-ниските цени, но намаленото производство на ядрена енергия, продължи да оказва натиск за повишаване на пазарите на електроенергия на едро. Най-голямото увеличение на цените в държавите членки на годишна база е регистрирано във Франция (+342%), Австрия (312%) и Словакия (+310%). Влияние върху цените във Франция оказват ниското производство на ядрена енергия и обръщането на нетните експортни енергийни потоци в контекста на безпрецедентно високите цени на газа. През четвъртото тримесечие на 2022 г. европейският енергиен бенчмарк беше средно 187 евро/МВтч, което е с 4% по-малко на годишна база. Цените се повишиха на деветнадесет пазара в Европа. Най-високите цени през тримесечието бяха регистрирани в Гърция и Италия (съответно 246 и 245 €/MWh) и бяха с 11% и 1% по-високи от тези през четвъртото тримесечие на 2021 г. Най-ниските средни тримесечни цени през четвъртото тримесечие на 2022 г. бяха регистрирани в Испания и Португалия – 113 €/MWh, което е с 46% по-ниско от четвъртото тримесечие на 2021 г.

Потреблението на електроенергия в ЕС е намаляло (-9%) в сравнение с миналогодишните нива през четвъртото тримесечие на 2022 г. поради въздействието на енергийната криза, подкрепено от меката зима. Освен това през 2022 г. потреблението в целия ЕС спадна с 3% в сравнение с 2021 г. вследствие на въздействието на високите цени на електроенергията и последвалото намаляване на промишленото търсене.

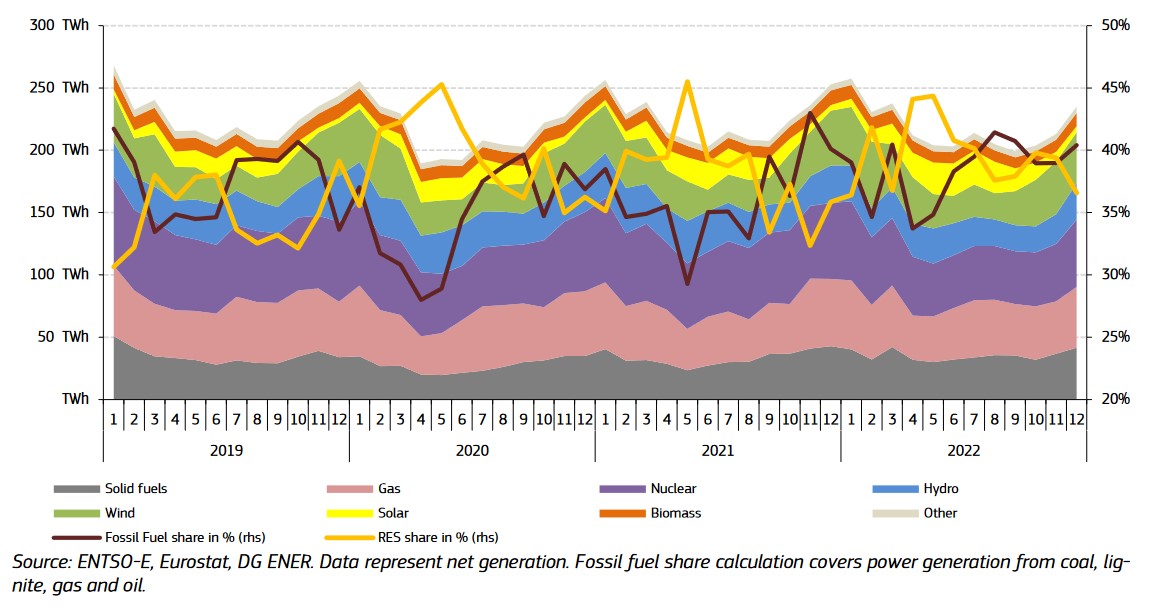

Делът на възобновяемите енергийни източници се увеличи до 39% през 2022 г. (от 38% през 2021 г.), докато делът на изкопаемите горива нараства до 38% (от 36% през 2021 г.). През 2022 г. производството на слънчева енергия се е увеличило с 26 % (+41 TWh), вятърната енергия на сушата се е увеличила с 10 % (+33 TWh), а вятърната енергия в морето се е покачила с 4 % (+2 TWh), което отразява нивото на развитие на новите мощности за тези технологии. Комбинираното производство на слънчева и вятърна енергия се е увеличило с 14 % през 2022 г. (+76 TWh). Въпреки това потиснатото годишно производство на енергия от водни източници спада със 17 % (-61 TWh) заради сушата, която засегна Европа. Производството на ядрена енергия остава под натиск поради прекъсвания и забавена планирана поддръжка във Франция. Производството на ядрена енергия е намаляло със 17% (-118 TWh) през 2022 г.

Производството на енергия от изкопаеми горива нараства с 3% (+24 TWh) през 2022 г., подкрепено от намаленото производство на енергия от ядрени и водни източници. Като цяло производството на електроенергия от въглища се е увеличило с 6 % (+24 TWh), докато производството на електроенергия от газ, което е по-малко интензивно по отношение на емисиите на CO2, се е увеличило леко с по-малко от 1 % (+1 TWh). Нарастващите цени на газа направиха производството на електроенергия от газ по-малко изгодно от икономическа гледна точка в сравнение с производството на електроенергия от въглища. Въз основа на предварителните оценки въглеродният отпечатък на енергийния сектор на ЕС през 2022 г. се е увеличил с 4% в сравнение с 2021 г. Въпреки това увеличение обаче въглеродният отпечатък през четвъртото тримесечие на 2022 г. се оценява като намалял с 9 % поради намаленото търсене и по-ниското производство на енергия от изкопаеми горива.

Между твърдите и лигнитните въглища, обичайно производство на енергия от лигнитни въглища винаги показва по-конкурентни пределни разходи за единица произведена енергия, дори при високо ниво на CO2. Това се дължи главно на ниските производствени разходи на входящото гориво, което обикновено се добива в непосредствена близост до електроцентралите, които го използват. От друга страна, производителите на лигнитни въглища имат по-голям въглероден отпечатък на произведен MWh (с около 20 % в сравнение с въглищата), което ги ощетява повече, когато квотите за емисии станат по-скъпи. Квоти за емисии са били с 12% по-скъпи през четвъртото тримесечие на 2022 г. в сравнение с четвъртото тримесечие на 2021 г. По-ниско търсене в съчетание с по-ниски цени на газа допринесе за намаляване на производството на електроенергия от лигнитни въглища през четвъртото тримесечие на 2022 г.

Производствен микс на електроенергия в ЕС по месеци

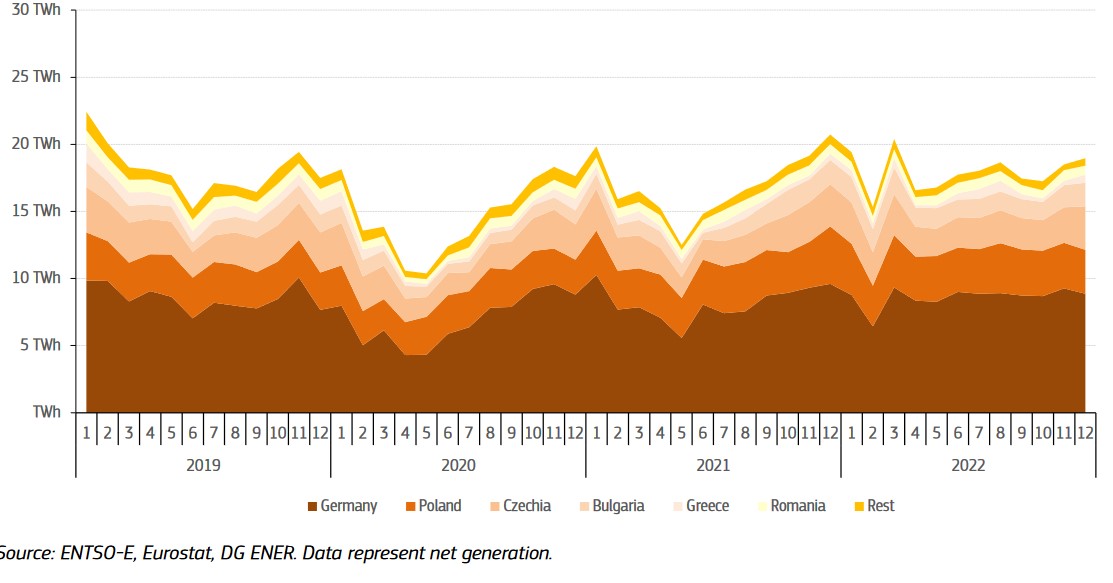

За разлика от предходните тримесечия, практически всички държави-членки с мощности за изгаряне на лигнитни въглища отново намалиха производството си през четвъртото тримесечие на 2022 г. под въздействието на свитото търсене на електроенергия и сравнително по-ниските цени на газа. Месечното производството е най-ниско през октомври – приблизително 17 TWh. В Германия, където се намира най-големият парк от лигнитни въглища, производството спада с 3% на годишна база през четвъртото тримесечие на 2022 г. Производството на електроенергия от лигнитни въглища в Полша е намаляло на годишна база с 13% през четвъртото тримесечие на 2022 г. Производството на чешки електроцентрали на лигнитни въглища намалява с 11 % на годишна база. Три държави членки съставляват 82 % от общото производство на електроенергия от лигнитни въглища в ЕС през четвъртото тримесечие на 2022 г. В Гърция производството на лигнитни въглища спада с 6% на годишна база, докато в България производството на лигнитни въглища спада с 12% в сравнение с четвъртото тримесечие на 2021 г. Електроцентрали на лигнитни въглища достигат 8% дял в производствения микс на ЕС през четвъртото тримесечие на 2022 г. (на същото ниво като през четвъртото тримесечие на 2021 г.) и са отговорни за за приблизително 32% от общите въглеродни емисии в електроенергийния сектор през референтното тримесечие.

През 2022 г. в ЕС беше постигнат нов рекорд по отношение на инсталираните мощности от възобновяеми източници, тъй като към системата са добавени 57 GW соларни и вятърни мощности – което доведе до увеличение от 16 % на годишна база. Допълнителният инсталиран капацитет подкрепи по-високите нива на производство на енергия от възобновяеми източници през 2022 г.

Цените на въглеродните емисии регистрираха 80 EUR/tCO2 през 2022 г., което представлява 50% ръст спрямо цените, регистрирани през 2021 г. Високите цени на квотите емисии на Европейския съюз (EUA) през 2022 г. все още бяха недостатъчни, за да подкрепят преминаването от въглища към газ при производството на електроенергия, поради изключително високите цени на газа през по-голямата част от годината.

Високите цени на едро на електроенергията водят до повишаване на потребителските сметки за домакинствата през 2022 г., което се отрази и на индустриалния сектор. Регистрираното през четвъртото тримесечие на 2022 г. облекчаване на цените на едро намали натиска върху цените на дребно, като същевременно може да се очаква по-нататъшно намаление, тъй като цените спаднаха значително през следващите месеци на 2023 г. Цените на дребно на електроенергията за битовите потребители в столиците на ЕС се повишиха със 17% през февруари 2023 г. в сравнение със същия месец на 2022 г. Въпреки това цените на дребно през февруари отбелязаха спад за четвърти пореден месец в резултат на по-ниските цени на едро.

През четвъртото тримесечие на 2022 г. в ЕС са регистрирани повече от 695 000 нови електрически превозни средства, което представлява увеличение с 30% в сравнение със същото тримесечие на 2021 г. Търсенето на електрически превозни средства (ЕПС) позиционира Q4 2022 като най-високата тримесечна стойност в историята. Цифрите за Q4 2022 се изразяват в 28% пазарен дял, което е по-малко от Китай (35%), но над три пъти по-високи от тези в Съединените щати (8%).

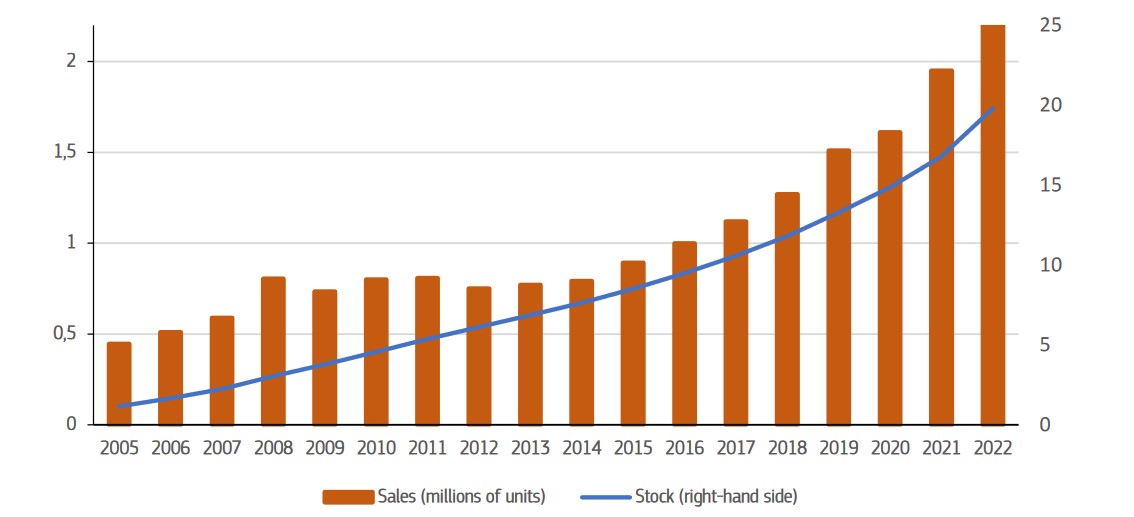

Общо към края на 2022 г. настоящите наличности на термопомпи в Европа възлизат на почти 20 милиона. Годишният ръст на продажбите е около 38% през 2022 г.

Месечно производство на електроенергия от електроцентрали на лигнитни въглища в ЕС

Югоизточна Европа

Средната тримесечна цена на базовата мощност нараства с 9% на годишна база до 236 евро/МВтч през четвъртото тримесечие на 2022 г., но с 40% по-ниска спрямо най-високите стойности през третото тримесечие на 2022 г. Средната тримесечна цена за върхов товар се повишава с 10% над нивата от четвъртото тримесечие на 2021 г. до 268 €/MWh. Пределните разходи за производство на газ в държави като Гърция, с високи нива на производство на енергия от газ, подкрепиха повишените цени на енергията.

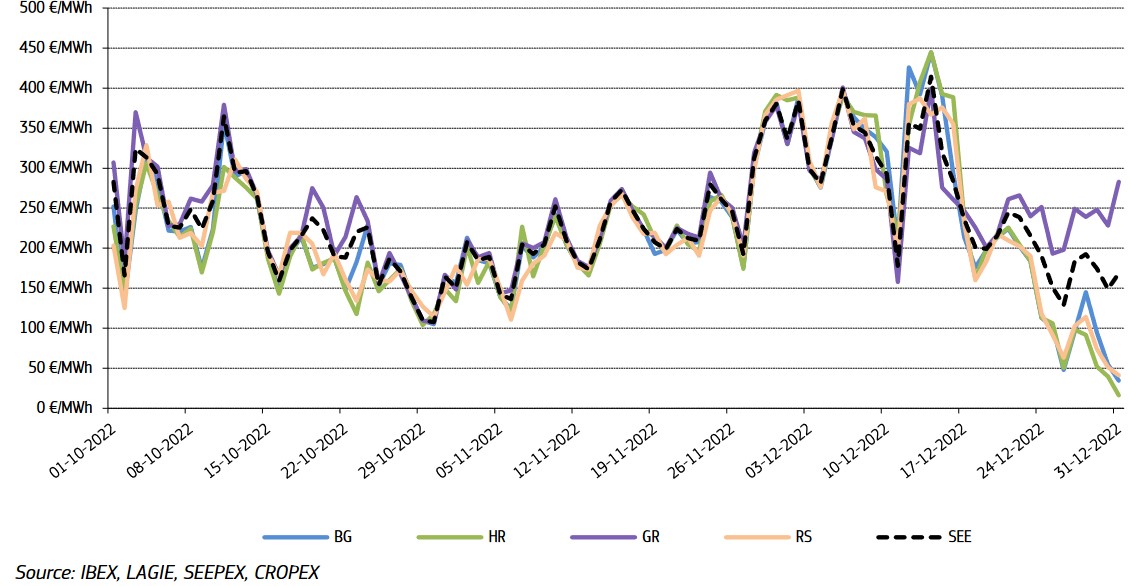

Гръцките цени на пазар Ден – напред остават в горната граница на пазарите в Югоизточна Европа през четвъртото тримесечие на 2022 г., като през втората половина на декември регистрират значително отклонение от останалите пазари. Цените се повишават през цялото тримесечие, в съответствие с останалата част на Европа, като достигат връх от 414 €/MWh на 14 декември. Цените започват да се понижават през втората половина на декември поради спада на цените на газа, съчетан с по-ниско търсене (гръцките цени са изключение, както е обяснено по-горе).

Средни дневни цени на електроенергията на пазара „ден напред“ в България, Хърватия, Гърция и Сърбия

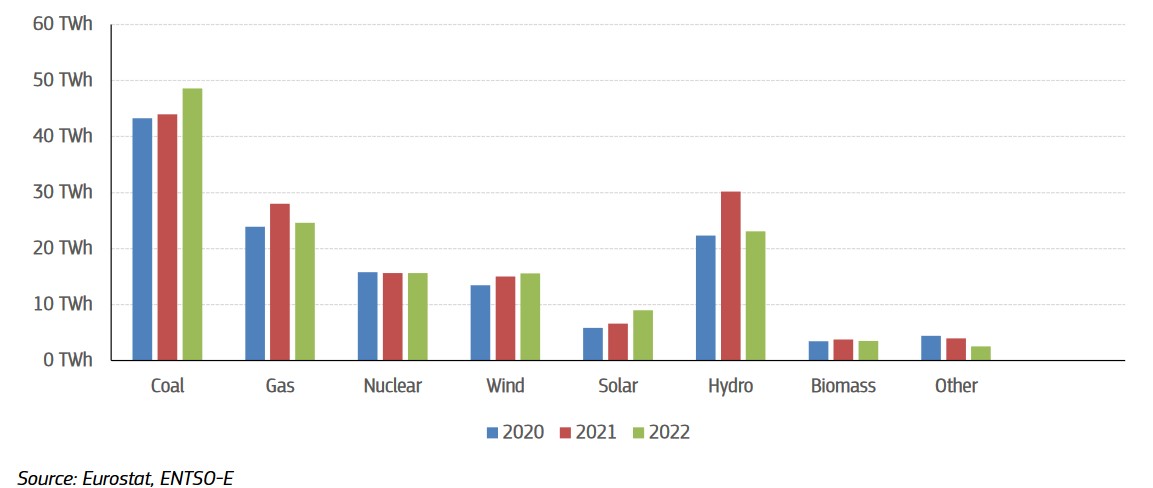

През 2022 г. производството на електроенергия от въглища и лигнитни въглища се е увеличило с 11 % на годишна база (+5 TWh). Производството на газ е намаляло с 12% (-3 TWh), докато производството на ядрена енергия е останало практически непроменено. Производството на електроенергия от водноелектрически централи отбеляза спад от 7 TWh в сравнение с 2021 г. Делът на въглищата и лигнитните въглища в регионалния микс се увеличи от 30% през 2021 г. на 34% през 2022 г. Навлизането на възобновяемите енергийни източници в района спада от 38% през 2021 г. до 36% през 2022 г., поради потиснатото производство на електроенергия от ВЕЦ в региона (-23% на годишна база), въпреки ръстта на производството на слънчева (+36%) и вятърна енергия (+4%).

Развитие на електроенергийния микс в региона на Югоизточна Европа през 2020, 2021 и 2022 г.