Ценовите нива на европейските електроенергийни борси с нов сигнал за стойности под 350 евро за MWh. Тенденцията обаче може да е временна

източник: Energylive

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ стартират новата седмица с нива под 350 евро за MWh. Дали това е тенденция в резултат на желание, старание и нова цел на участниците на европейския електроенергиен пазар е много рано да се каже. Септемврийските изненади във времето сякаш дадоха надежда, че може да има и по-нормални стойности. Не ниски. В никакъв случай. Остава под въпрос дали усилията в частност през втората половина на изминалата седмица доведоха до леко потриване на ръце от задоволство. Разбира се, като глътка въздух преди настъпването на отоплителния сезон. Възможно е тази тенденция да е, както временна, така и измамна, тъй като в определени дни от седмицата нивата отново се върнаха над 400 евро за MWh.

Има и още една подробност, която трябва да бъде отчетена, макари че засега не е характерна за всички електроенергийни борси – изместване на високите ценови нива в други часови диапазони, което от своя страна означава и промяна на профила на търсене, а и съответно на работата на големите индустрии.

Прави впечатление също по-високото производство на електроенергия от фосилни горива, по-слабото участие на вятъра, по-високите нива на слънчевите централи, но преди всичко на ядрените мощности. Като цяло обаче търсенето остава много по-слабо.

Производство на електроенергия

Производството на електроенергия през 38-та седмица във всички страни от Европа e от порядъка на 43 381.45 GWh във вечерни часове на 25 септември 2022 г. преди окончателния отчет (47 942.29 GWh след коригиране на данните за предходната 37 седмица).

Що се отнася до седмичното производство на електроенергия в страните от ЕС за 38-та седмица, то достига до обем от 39 462.25 GWh (43 598.16 GWh след корекцията в края на 37-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 16 794.64 GWh или 42.56 % преди корекция (16 290.97 GWh или 37.37 % окончателните допълнени данни за седмицата по-рано) . От тях през 38-та седмица - на кафявите въглища – 3998.48 GWh или 10.13 %, както и на каменните – 10.89 % (4298.37 GWh). Газът държи дял от 18.76 на сто или 7402.72 GWh (17.53 % за 37-та седмица или 7642.04 GWh).

Участието на ядрената енергия е изчислено за 38-та седмица на 9682.46 GWh или 24.54 % спрямо 10 160.27 GWh или 23.30 % след корекцията за 37-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 12 985.15 GWh или 32.91 % (според уточнените коригирани данни за 37-та седмица – 17 146.92 GWh или 39.33 %).

Вятърните централи на сушата са произвели обем от 3300.78 GWh (8.36 %), а офшорните – 552.88 GWh или 1.40 %.

Делът на електроенергията от слънчеви електроцентрали достига до 3315.24 GWh или 8.40 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.15 %, а от помпени станции – 4.77 %. Редно е да се отбележи и делът на биомасата – 3.95 %.

Цените

Миналата седмица стартира с шокиращ ръст на ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ – между 235.8 % в Германия (261.68 евро за MWh) до 107.7 % (279.21 евро за MWh на БНЕБ и румънската OPCOM), както и 57.9 % (315.65 евро за MWh) във Франция.

С ден за доставка 20 септември изключение от покачването, стартирало още през първия ден бе отчетена само на електроенергийните борси на Иберийския пазар (Испания и Португалия), където при спад с 22.6 % постигнатата цена бе 149.47 евро за MWh. На останалите борси повишението варираше от 6.0 % в Италия (393.13 евро за MWh) и 6.2 % в Гърция (400.02 евро за MWh), както и 19.6 % във Франция (377.66 евро за MWh) и 38.9 % в Германия (363.43 евро за MWh). Що се отнася до постигнатата стойност на БНЕБ (IBEX) и съседната румънска OPCOM, то тя се установи на ниво от 368.28 евро за MWh при покачване с 31.9 %.

Частична разнопосочност бе наблюдавана с ден за доставка 21 септември, като на осем от европейските електроенергийни борси в тази сегмент бе наблюдаван спад. Понижението беше от много слабо – от 0.5 % , отчетено за Нидерландия (348.83 евро за MWh) и 1.1 % за Гърция (395.56 евро за MWh) до по-значително, или 3.4 % за Полша (189.50 евро за MWh) и 8.1 % за Иберийския пазар (137.40 евро за MWh), както и 18.6 % за Ирландия и Северна Ирландия (255.05 евро за MWh) и 19.3 % за Великобритания (276.71 евро за MWh).

На останалите европейски електроенергийни борси повишението остана в рамките до 4.5 % за Германия (379.94 евро за MWh ) 4.4 % в Австрия (380.96 евро за MWh) и Белгия (357.08 евро за MWh) и 3.8 % за България и Румъния (382.09 евро за MWh), както и 2.6 % за Словения (381.92 евро за MWh) и 0.5 % за Италия (395.12 евро за MWh).

Понижението и то незначително с ден за доставка 22 септември от едва 0.5 % бе отчетено само на електроенергийната борса във Великобритания (275.68 евро за MWh). Затова пък скокът на всички други борси се засили и съответно цените се вдигнаха до по-високи нива. Така при скок с 2.1 % стойността в Германия стигна до 387.89 евро за MWh, а в съседна Франция при ръст от 7.3 % - 408.96 евро за MWh. Увеличението с 5.3 % на италианската GME вдигна цената до 416.13 евро за MWh. При повишение с 4.4 % стойността на българската енергийна борса (IBEX) и на румънската OPCOM достигна до 398.80 евро за MWh, на съседната гръцка HENEX, увеличението с 1.9 % доведе до цена от 403.16 евро за MWh.

Усещането за наближаване на уикенда свали ценовите нива още с ден за доставка 23 септември на почти всички европейски електроенергийни борси. Слабо покачване са запази само на пет от тях като гръцката HENEX, където стойността се установи на ниво от 409.26 евро за MWh (+1.5 %, ) , а на италианската GME – 424.69 евро за MWh (+ 2.1 %).

Спадът варираше от 1.3 % за Хърватия (401.65 евро за MWh) и 1.8 % за българската енергийна борса (IBEX) и румънската OPCOM (391.77 евро за MWh) до 2.4 % за Франция (39.15 евро за MWh) и 5.0 % за Германия (368.33 евро за MWh). Най-значителен спад бе отчетен на електроенергийните борси на Иберийския пазар (Испания и Португалия) – с 27.1 % до 127.91 евро за MWh.

За първия ден от уикенда, или с ден за доставка 24 септември ценовите нива продължиха ударно движението си в посока надолу. Така при понижение с 3.3% стойността на българската БНЕБ (IBEX) и румънската OPCOM спадна до 378.66 евро за MWh.

Понижението от 5.8 на сто доведе до цена от 385.41 евро за MWh в Гърция. В Унгария спадът с 4.1 % свали стойността до 370.04 евро за MWh.

Ценовите нива на двете съседни борси – в Германия ( спад с 4.7 % до 351.11 евро за MWh) и Франция (спад с 11.5 % до 353.21 евро за MWh) почти се изравниха.

Спадът с 12.6 % понижи стойността и на италианската GME до 371.05 евро за MWh.

С ден за доставка 25 септември се стигна до двуцифрен спад в процентно отношение и още по-ниски нива като 278.75 евро за MWh на БНЕБ и OPCOM (понижение с 26.4 %).

При спад с 21.2 % цената на германската електроенергийна борса се установи на ниво от 276.50 евро за MWh, а във Франция (минус 22.8 % ) – 272.84 евро за MWh.

На италианската GME понижението с 12.7 % доведе до цена от 323.94 евро за MWh, а на гръцката HENEX – движението надолу с 14.5 % - 329.46 евро за MWh.

Впечатляващо ниски стойности се настаниха на електроенергийните борси в Португалия ( спад с 29.3 %) и Испания (спад с 32.6 %) – 75.45 евро за MWh и 71.97 евро за MWh съответно.

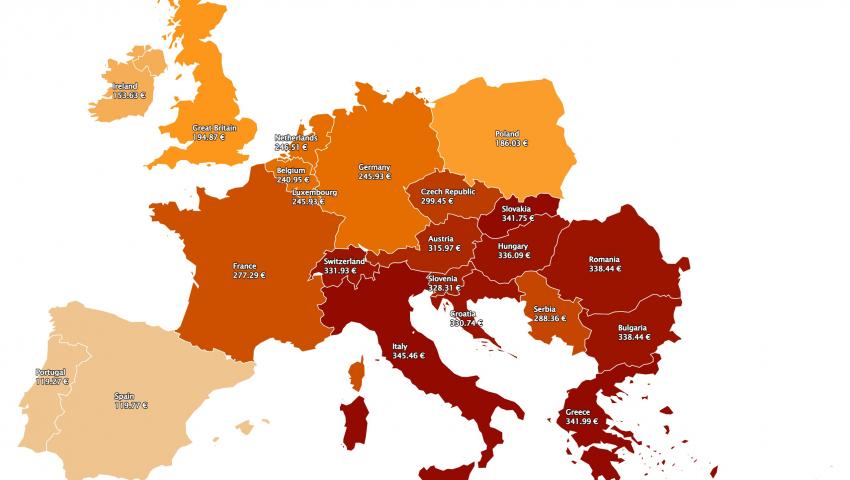

Новата седмица стартира с разнопосочно движение на ценовите нива на европейските електроенергийни борси, като на седем от тях понижението продължава, докато на останалите се отчита ръст.

Така например, спадът на германската борса продължава и с ден за доставка 26 септември (понижение с 11.1 %), а цената намалява до 245.93 евро за MWh, докато в съседна Франция се покачва макар и с 1.6 % до 277. 29 евро за MWh. Още по-ниска е постигнатата стойност в Белгия (спад с 9.6 %) – 240.95 евро за MWh.

На този фон ценовите нива на българската енергийна борса (БНЕБ, IBEX) и румънската OPCOM при ръст с 21.4 % остават доста по-високи – 338.44 евро за MWh, а на гръцката HENEX повишението едва 3.8 % - до 341.99 евро за MWh.

Силният ръст от 58.1 % в Португалия и 66.4 % в Испания доведе до цена от 119.27 евро за MWh и 119.77 евро за MWh съответно.

Средна месечна и средна годишна цена към 25 септември

Средната месечна цена на европейските електроенергийни борси остава висока. Движението в посока надолу, отново се дължи на наблюдавания спад основно през почивните от предходната седмица, когато редовно се отчита силен спад.

На БНЕБ към средната месечна стойност е на ниво от 377.11 евро за MWh, а на румънската OPCOM – 380.33 евро за MWh. За другите европейските електроенергийни борси се движи от 422.71 евро за MWh в Гърция и 436.28 евро за MWh в Италия, както и 395.62 евро за MWh във Франция.

Доста по-ниска остава цената за Испания – 145.77 евро за MWh (също 145.99 евро за MWh в съседна Португалия). В Германия, средната месечна стойност е на ниво от 344.4 евро за MWh, а в Австрия – 389.33 евро за MWh. В Унгария изчисленията сочат за ниво от 392.94 евро за MWh, а за Полша – 172.28 евро за MWh.

Средната годишна цена все още върви в посока към повишение, макар че тук също се наблюдава спад на темпа на ръст. Докато по-рано грубо казано се наблюдаваше покачване до 5-6 евро, след това забавяне до 3-4 евро, то към края на септември то е до 1-2 евро. Така средната годишна цена към 25 септември на БНЕБ е 261.4 евро за MWh и все още е по-ниска, както от тази в Румъния (277.38 евро за MWh), Унгария (285.66 евро за MWh), така и от тази в Гърция (290.05 евро за MWh) и съседна Сърбия (290.11 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 323.27 евро за MWh в Италия и 186.95 евро за MWh в Испания и Португалия (187.52 евро за MWh) до 255.48 евро за MWh в Нидерландия и 248.23 евро за MWh в Германия, както и 295.34 евро за MWh във Франция и 168.73 евро за MWh в Полша.

Петрол, газ, СО2

Инфлацията ще надделее над опасенията за цената на петрола. Това е изводът, който пазарите не могат да преглътнат лесно след решението на Федералния резерв за повишение на лихвата до най-високото ниво от 2008 г. от 75 базисни пункта. Тази силна реакция обаче не намали страховете от намаляване на руските петролни доставки. Движението на ценовите нива в посока надолу засега все пак има превес. В същото време пазарът продължава да следи и действията на Китай, който постепенно отменя локдауните в големите градове.

На този фон ЕС подготвя нов пакет от санкции срещу Русия с по-строги ограничения върху износа на високи технологии. Освен това в него се очаква да бъде включен и таван на цените на петрола още преди влизането в сила на ембаргото. Новият санкционен пакет, предизвикан от т.нар. референдуми в Източна Украйна се очаква да бъде обсъден и въведен в действие още през тази седмица.

На този фон надеждата за поява на ирански петрол на пазара се измести в неопределено бъдеще. Явно е, че ядрената сделка остава замразена.

Цената на петрола сорт Brent на лондонската борса ICE върви непрекъснато надолу от 29 август (102.93 долара за барел). Спадът, спрямо стойността от 92.00 долара за барел до 86.65 долара за барел само за седмицата от 19 септември е съществен. Сега пазарът е в очакване на реалните действия, които касаят именно таван на цената на петрола. Така на дневен ред се появява притеснението за доставките. Казано иначе, цената на петрола ще бъде ограничена, а въпросът е ще има ли гориво на прага на зимата.

Пазарът на газ също е в очакване. Понижението при последната търговия в петък, 23 септември , спрямо началото на седмицата (182.26 евро за MWh) не е съществено (181.90 евро за MWh). Проследяването на данните за участието на газа в енергийния микс обаче е по-важно и прави впечатление за опитите за ограничението му до между 5 до 3 % в различните страни. Разбира се, има държави, или по-скоро провинции, в които той остава над това ниво и стига до 11%, но е все по-явна тенденцията за заместването му.

Междувременно, според прогнозата на Fitch Ratings търсенето на синьо гориво през тази година на Европейския газов пазар се очаква да спадне с 40 млрд.куб м , а през следващата с още толкова. Прогнозата е за намаляване на на вноса от Русия до 45 млрд. куб м през 2022 г. от 132 млрд. куб м през 2021 г. За 2023 г. очакването е за нулев внос. Няма промяна за очакваните обеми от Норвегия – 89 млрд. куб м през настоящата и следващата година, увеличение с 3 млрд. куб м до 46 млрд. куб м от настоящите 43 млрд. куб м от Африка. По-висок обем с 4 млрд. куб м се очаква да е обемът от други страни (8 млрд. куб м през 2021 г. с прогноза за 12 млрд. куб м за настоящата и следващата години).

Най-много се залага на вноса на LNG от САЩ – 121 млрд. куб м през тази година и 155 млрд. куб м през 20213 г. (за сравнение, през 2021 г. този внос е бил 79 млрд. куб м). Като цяло обаче вносът на втечнен природен газ и през настоящата (322 млрд. куб м) и през следващата година (322 млрд. куб м) остават под нивото, на което са се радвали страните от Европейския съюз през предходната 2021 г. – 349 млрд. куб м.

Междувременно спадът на ценовите нива е очакван, както по политически, така и по икономически причини и най-малкото вече осезаемото свиване на клиентите поради редица причини – от преориентиране към друг тип гориво до спиране на производства и дейности, свързани с достъпа до синьо гориво.

Цените на газа, въпреки спада до 181.90 евро за MWh съвсем не означава, че са ниски. Година по-рано, с обяснението за възстановяване на икономиката след COVID-19 стойността на газа по индекса TTF на ICE достигаше 34.19 евро за MWh, но вече бе двойно по-висока от нивото от 15.087 евро за MWh на 23 септември 2020 г.

На този фон пазарът на емисии, който в никакъв случай не трябва да бъде изпускан от поглед се оказа с най-ниските ценови нива от 66.2 евро за MWh. Подобна ниска цена беше отчетена през ноември 2022 г. Сега обаче пред този пазар, наред с газовия, петролния и електроенергийния пазар, а още повече и след активирането на въглищни мощности изникват доста въпроси. Повече от ясно е, че европейската комисия не иска да се бърка на този пазар. Това обаче ще се окаже наложително поради редица причини.

Тенденции

Деиндустриализация на Европа. Това е новата опасност, за която вече предупреждават открито редица асоциации. Причината – високите цени на газа.

Има такива тенденции и те са видими, коментира изпълнителният директор на БФИЕК Ивайло Найденов като посочи, че металургията, химическите и торовите заводи са сред най-силно пострадалите.

Има такива данни. Компаниите, които затварят врати през тази година са много повече, ако се сравни с предходен период. Ако процеса не бъде управляван и не се компенсират високите цени и не се защити индустрията, деиндустриализацията ще набере сила, смята и енергийният експерт Антон Иванов.

Всъщност проблемът е свързан със затваряне на мощности в Европа и пренасочването им към САЩ, сочат данните. Иванов смята, че това се вижда от политиците и социалните партньори и няма да се допусне тази ситуация да се развива. Найденов от своя страна предупреждава, че затвори ли се например един стъкларски завод, производството приключва и не се възстановява.

Би било по-притеснително, ако има пренасочване към трети страни например, към Китай, както беше преди. Сега Китай не е предпочитана дестинация. Наблюдаваме и желание за преместване на бизнеси от Китай към САЩ или Европа. Тази тенденция не би трябвало да се разглежда като устойчива, а като временна, допълва Иванов.

И все пак дори и да е така има друг проблем и той касае увеличаване на зависимостта на Европа на първо място от LNG от САЩ, а впоследствие и на продукцията, произвеждана от тежката индустрия с всички последици, които ще възникнат.

Преди дни Volkswagen се присъедини към компаниите, които споделят намерението си за преместване на производството.

Оказва се, че американската икономика ще извлече най-голяма изгода от енергийната криза в Европа. Европейските компании, сблъскващи се с изключително високите цени на газа, които произвеждат стомана, торове и други стоки, които са в основата на икономическата активност, постепенно пренасят производството си в Съединените щати, където са привлечени от по-стабилните цени на енергоносителите и силната подкрепа на правителството, се казва в статия на David Uberti за The Wall Street Journal.

През тази седмица се очаква енергийните министри на ЕС да се съберат отново и да разискват пакета, предложен от ЕК за ограничаване на цените на електроенергията и справяне с енергийната криза. Времето притиска европейските институции, но несе очаква, че „правилно“ административно решение ще удовлетвори всички. Политиците се разбързаха твърде късно и сега са принудени да взимат мерки за намеса на пазара, които със сигурност са закъснели и ще доведат до последствия, които ще плащат потребителите и то не само една зима.