ACER/CEER: Трайните отрицателни маржове деформират пазара и спират конкуренцията

"Регулирането на цените на енергията за крайните потребители под разходите може да изглежда привлекателно за потребителите в краткосрочен план. Подобна политика, обаче, е абсолютна пречка за навлизането на пазара на доставчиците, а оттам и за конкуренцията. На пазари с устойчиво отрицателни маржове, участниците на пазара не получават правилните сигнали, което в крайна сметка е в ущърб на потребителите. От една страна, потребителите не плащат действителните разходи за консумираната енергия и следователно не получават правилни ценови сигнали по отношение на тяхното потребление, което също може да доведе до разточителна консумация. От друга страна, отрицателните маржове могат да възпрепятстват иновациите на продуктите и услугите, да възпрепятстват навлизането на новите доставчици на пазара и да доведат до загуби за съществуващите доставчици”, става ясно от тазгодишното издание Market Monitoring Report 2019 на ACER/CEER, съобщава Институтът за енергиен мениджмънт /EMI/.

Документът прави оценка на нивото и тенденциите в цените на енергията (електрическа и природен газ) на дребно за домакинствата и индустрията в държавите-членки на Европейския съюз (ЕС) и договарящите страни на Енергийната общност. В допълнение, за сегмента на домакинствата изданието изследва основните компоненти на цените и факторите, които стоят зад последните тенденции в цените на енергията на дребно, както и маржовете и реакцията на енергийния компонент на цените на дребно към промените в цените на енергията на едро.

Както и в предишните години, цените на дребно на електрическата енергия и природния газ както за домакинствата, така и за индустриалните потребители продължиха да варират значително в Европа, което отразява хетерогенността на пазарните структури и националните енергийни и данъчни политики.

За битовите потребители цените в държавите-членки с най-високи цени все още са повече от три пъти по-високи от тези в държавите-членки с най-ниски цени. Тези разлики често са дори по-големи в индустриалния сегмент, като цените на електроенергията и природния газ са съответно четири и три пъти по-високи в държавите-членки с най-висока цена.

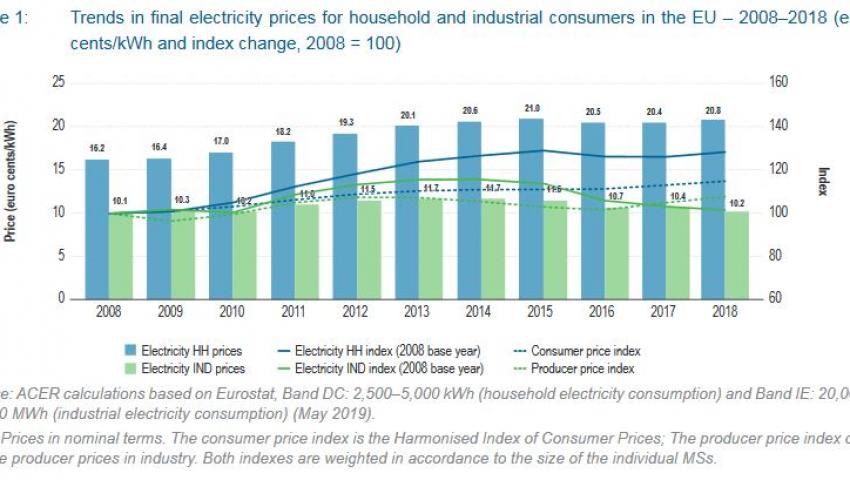

Повишение на цените на природния газ и на електроенергията за европейските домакинства

През 2018 г., противно на 2017 г., домакинствата в ЕС изпитаха (средно) повишаване на цените както на електроенергия, така и на природния газ в сравнение с предходната година. Всъщност, тенденцията на понижаване на цените, която започна през 2016 г., беше краткотрайна. В битовия сегмент средната цена на електроенергията в ЕС се повиши с 1,9% до 20,8 евроцента/кВтч, докато средната за ЕС цена на природния газ се увеличи с 3,5% до 6,3 евроцента/кВтч.

В индустриалния сегмент цените на електроенергията паднаха средно с 2,2% до 10,2 евроцента/кВтч, докато цените на природния газ скочиха до 2,9 евроцента/кВтч, което представлява увеличение с 13,4%.

Сравнявайки 2018 г. с 2008 г.:

Средната цена на електроенергията в ЕС се е повишила съответно с 28,2% за битовите и с 1,4% за индустриалните потребители;

Цените на природния газ са се повишили с 9,1% за битовите потребители, но са намалели с 19,0% за индустриалните потребители.

37-процентов дял на енергийната компонента в цената на дребно на електрическата енергия

Когато се разгледат компонентите на стандартните цени, предлагани от историческите доставчици, делът на енергийния компонент в общата цена изглежда се е стабилизирал през последните години както за електроенергията, така и за природния газ. През периода 2015 - 2018 г. средният дял на енергийния компонент в ЕС на цените на дребно на електроенергия се движи около 37% и около 50% в цените на дребно на природния газ.

Цените на дребно обаче не винаги "откликват" на промените в цените на едро. Разликите в цените на едро не винаги и навсякъде се предават към битовите потребители. Въпреки че като цяло реакцията на цените се подобрява, връзката между цените на дребно и цените на едро все още е слаба в някои страни. В съответствие с резултатите от предходните години, енергийният компонент на цените на дребно и цените на едро изглежда са в по-добра зависимост в две групи държави, но по различни причини:

Цените корелират добре на тези пазари, които се характеризират с оживена конкуренция, когато предлаганите на потребителите оферти съдържат пряка препратка към цените / разходите на едро;

Добра корелация се наблюдава и в някои страни с регулирани цени на дребно, където регулираните цени са индексирани към цените на едро.

Ценови нива и тенденции в държавите от Енергийната общност

Средната цена на електроенергията за домакинствата в договарящите страни от Енергийната общност (ДС от ЕО), с изключение на Украйна, се е увеличила с 15% през периода 2013–2018 г., докато средните цени на индустрията са се увеличиха с 1,5%. За същия период цените на електроенергията за домакинствата в Украйна регистрират увеличение с 41%, а цените за индустрията - намаление с около 34%.

В ДС от ЕО, противно на тенденциите, наблюдавани в ЕС, цените на природния газ за индустрията са средно по-високи от цените за домакинствата. Това обикновено е свързано с историческото кръстосано субсидиране на домакинствата от страна на индустриалните промишлените консуматори. Цените на газа за домакинства в Украйна и други ДС от ЕО се развиват в противоположни посоки. Средните цени на домакинствата за газ в тези държави, с изключение на Украйна, са намалели с 27% между 2013 и 2018 г., докато цените на природния газ за битови нужди в Украйна нарастват с приблизително 160%. От друга страна, цените на индустрията се понижиха за същия период във всички ДС от ЕО с 40% в Украйна и с 25% средно в останалите страни.

Целият доклад е достъпен на: https://www.acer.europa.eu/Official_documents/Acts_of_the_Agency/Publication/ACER%20Market%20Monitoring%20Report%202018%20-%20Electricity%20and%20Gas%20Retail%20Markets%20Volume.pdf