Ценовото разделение остава водещо за европейските електроенергийни борси

Ден за доставка 27 януари, източник: Energylive

Производството на електроенергия остава стабилно. Прави впечатление активността на мощностите на изкопаеми горива през предходните две седмици. На този фон цените на европейските електроенергийни борси остават достатъчно високи особено за трите регионални – IBEX (БНЕБ), OPCOM и HENEX.

Производство на електроенергия през 4-та седмица на 2025 г.

Общото нетно производство на електроенергия в страните от ЕС през 4-та седмица на 2025 г. според постъпилите и преди окончателните данни е в обем от 51 473 GWh (51 892 GWh през 3-та). За сравнение, година по-рано или през 4-та седмица на 2024 г. общото нетно производство на електрическа енергия в страните от ЕС е възлизало на 53 783 GWh.

От това общо производство през 4-та седмица от новата 2025 година на фосилните горива се пада дял от 35.49 % или 18 267 GWh (19 950 GWh или 38.45 % седмица по-рано). От тях кафявите въглища участват с 3827 GWh (7.43 %), а каменните – с 3086 GWh (6.00 % ). На природният газ се пада дял от 18.39 % или 9 466 GWh (10 953 GWh или 21.11 % през предходната седмица).

Участието на ядрената енергия е изчислено на 14 472 GWh или на 28.11 % ( за 3-та седмица – 14 769 GWh или 28.46 %).

Делът на възобновяемите енергийни източници през 4-та седмица на 2025 г. е в обем от 18 734 GWh или 36.40 % срещу 17 173 GWh или 33.09 на сто през предходната. На вятърните централи на сушата (4-та седмица) се пада производство на 8 088 GWh ( 15.71 %), а на офшорните – 1276 GWh (2.48 %).

Енергията, произведена от слънчеви мощности е била в обем от от едва 1492 GWh ( 2.90 %). Редно е да се отчете и участието на водноелектрическите и помпени мощности – 5.90 % и 5.64 на сто, както и на биомасата – 3.02 процента.

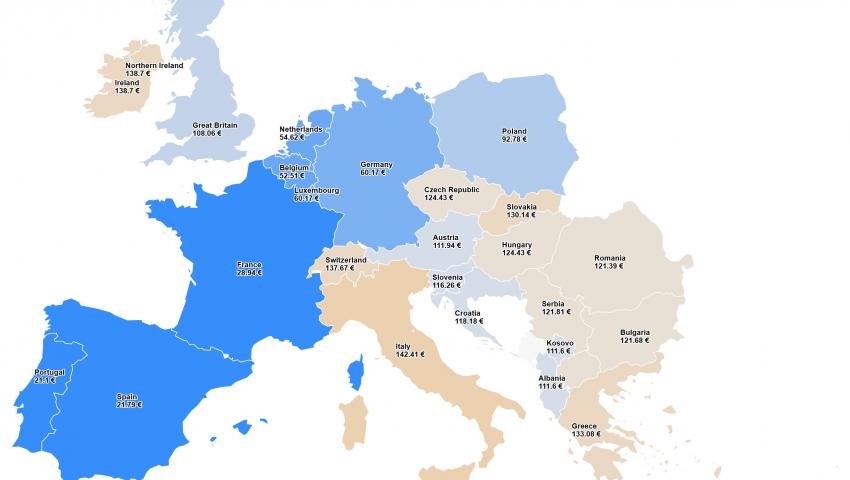

Средна годишна цена на електроенергията към 27 януари 2025 г.

Тенденцията за ръст на средната месечна и годишна цена в сегмента „ден напред“ на европейските електроенергийни борси се запазва и към 27 януари тя е в диапазона 104 – 140 – 167 евро/MWh. Няколко са западните пазари, на които цените остават по0 120 евро/MWh – Франция (104.74 евро/MWh), Германия (113.01 евро/MWh), Белгия (112.57 евро/MWh), Нидерландия (116.61 евро/MWh), Полша (112.54 евро/MWh), както и Португалия и Испания, което обаче работят по друг режим (103.57 и 103.46 евро/MWh).

На всички останали електроенергийни борси от европейския обединен пазар средната годишна цена варира от 129.02 евро/MWh в Чехия до 141.66 евро/MWh в Унгария и 143.23 евро/MWh в Италия.

На трите регионални борси – българската IBEX (БНЕБ), румънската OPCOM средната годишна цена в сегмента ден напред е 140.13 и 140.83 евро/MWh съответно, докато на гръцката HENEX остава малко по-ниска – 136.68 евро/MWh.

Най-висока е средната годишна цена в посечения сегмент на двете ирландски електроенергийни борси – 167.41 евро/MWh.

Средна борсова цена за 4-та седмица на 2024 г.

Средната борсова цена на електроенергията през четвъртата седмица на 2024 г. продължава да държи доста високи нива, става ясно от предварителните данни.

Най-висока е стойността, отчетена за двете ирландски борси – 184.11 евро/MWh срещу 142.91 евро/MWh седмица по-рано.

Веднага след нея се нареждат Словакия със средна борсова цена от 177.65 евро/MWh и Унгария – 171.11 евро/MWh (през 3-та седмица – 156.30 и 155.13 евро/MWh съответно).

Под това ниво остават цените на трите регионални борси – българската IBEX (БНЕБ) – 166.98 евро/MWh (през предишната седмица – 155.42 евро/MWh), румънската OPCOM – 168.70 евро/MWh (3-та седмица – 157.01 евро/MWh) и гръцката HENEX – 154.87 евро/MWh (предишна – 146.12 евро/MWh).

Липсват данни за италианската GME за 4-та седмица, но предположението по постъпващите дневни данни може да се очаква, че е колкото и през първата – малко над 143 евро/MWh.

Не са ниски и цените на западните борси. Така в Германия средната борсова цена за четвъртата седмица е 134.98 евро/MWh (преходна – 147.93 евро/MWh), в съседната й Чехия – 144.83 евро/MWh (3-та – 146.92 евро/MWh), а в Нидерландия – 131.32 евро/MWh (преди – 142.98 евро/MWh).

Доста под това ниво, но над сто евро е и средната борсова цена във Франция -113.11 евро/MWh (3-та седмица – 137.71 евро/MWh), както и на Пиренейския полуостров, Португалия -102.26 и Испания 103.10 евро/MWh (преди – 132.91 и 133.33 евро/MWh).

Средна борсова цена на електроенергията за 2024 г.

Средната борсова цена на електроенергията през 2024 г. по предварителни данни за трите регионални борси – българската IBEX (БНЕБ), румънската OPCOM и гръцката HENEX е била над 100 евро за MWh, сочат предварителните данни. Съответно на IBEX тя е била 102.55 евро/MWh, на OPCOM – 103.52 евро/MWh, а на HENEX – 100.88 евро/MWh. Ако се погледнат данните за трите борси за 2023 г. изводът е един – цената на борсите в България и Румъния е намаляла символично, а на гръцката – с 19 евро.

В Унгария, където се смята, че се намира тясното място за свързване на източните и западните пазари средната борсова цена на HUPX е достигала до 100.81 евро/MWh.

Под тази стойност са цените Чехия – 85.11 евро/MWh, Полша – 96.26 евро/MWh, Хърватия – 94.69 евро/MWh, Словакия – 92.88 евро/MWh, Словения – 91.29 евро/MWh.

Почти наполовина по-ниска е била средната борсова цена на електроенергията във Франция – 58.02 евро/MWh. След нея се нареждат двете страни на Пиренейския полуостров (Португалия и Испания) – 63.46 и 63.04 евро/MWh и Германия 78.51 евро/MWh.

Най-висока през 2024 г. е била средната борсова цена на двете ирландски борси – 109.01 евро/MWh и в Италия – между 106.20 – 109.82 – 112.21 евро/MWh в зависимост от региона.

Сравнението с данните за 2023 г. сочи за спад средно от около 20 евро.

Внос, износ на електроенергия

Европейският съюз задържа позицията си на износител на електроенергия и през четвъртата седмица от новата 2025 г. но с много слаб обем от едва 95.5 GWh по предварителни данни. Лидерската позиция се държи от Франция с 1790.8 GWh, следвана от Полша (164.5 GWh), Словакия (144.5 GWh), Гърция (116.5 GWh),Чехия (66.3 GWh) и най-сетне - България (55.2 GWh).

Сред вносителите се нареждат Италия с 1009.6 GWh, Белгия -372.7 GWh, Германия – 323.4 GWh, Австрия – 285 GWh, Унгария – 299.8 GWh, както и Румъния със 195.9 GWh.

Петрол, газ, СО2

Петролният пазар през изминалата седмица се оказа изцяло под влиянието на реториката на новоизбрания президент на САЩ Доналд Тръмп, който призова ОПЕК незабавно да увеличи производството на петрол, за да намали цените. Цената на петрола сорт Brent, който в началото на седмицата се търгуваше на ниво от 80.15 долара за барел се срина с 2.06 % до 78.50 долара за барел при затваряне на търговията. Друг е въпросът, че това постави началото на още една спорна точка между Белия дом и петролния картел.

Американския президент не спря дотук. Той поиска от саудитските власти да инвестират 1 трилион долара в американската икономика, почти двойно повече от 600 милиарда, които Рияд планира да инвестира през 2025-2029 г.

Саудитска Арабия и Русия обаче са част от ОПЕК+. Страните от обединението се събират на 3 февруари, за да решат именно въпроса с увеличението на производството така, както е заложено в предварителната програма – от месец април. Междувременно президентът на САЩ мотивира искането си за увеличение на производството и спад на цената с край на войната между Русия и Украйна, но руският президент Путин от своя страна коментира, че изкривяванията на петролния пазар са еднакво вредни и за САЩ, и за Русия.

Наблюдателите не пропуснаха да отбележат, че цялата игра на Тръмп около митата срещу Канада и Мексико също е част от играта. Според тях петролните пазари очакват 1 февруари, за да видят дали всичко това е част от преговорна тактика или може да стане реалност.

Пак от тази гледна точка трябва да се прецени внимателно и политиката на американския президент по отношение на Венецуела. Тръмп обяви, че администрацията му ще спре да купува суров петрол от Венецуела. Това означава, че ще трябва да предприеме стъпки за отмяна на решението от 2022 г. по отношение на Chevron от 2022 г., което позволи на американския голям производител да увеличи производството до 200 000 барела на ден. След Венецуела ще дойде ред на Иран, а това вече е сериозен доставчик на нефт.

Петролният пазар все още очаква конкретни стъпки, за да си направи и извода по отношение на обещанието за увеличаване на производството на нефт и газ от страна на САЩ. Наблюдателите обаче са наясно с поредицата от противоречия. Производството, основно на шистов петрол в САЩ е невъзможно при цени под 70 долара за барел. Ако към това се добави и необходимостта от инвестиции в нови сондажи, които ще струват доста пари и ще отнемат период от поне няколко месеца, нарасналата цена на услугите, необходимостта от ефективност на инвестициите и още редица други неща става ясно, че до изчистването на картината цените ще останат повече под влиянието на политическото говорене. В даден момент обаче пазарът ще се отърси от него и, разбира се, ще отчете всички фактори, включително и руския петрол, санкциите, постигнатите договорености. Тогава картината ще се изясни.

На този фон вече се появяват данни, че всички европейски компании за нефт и газ с изключение на норвежката Equinor са намалили печалбите си през четвъртото тримесечие, а очакването е, че ситуацията през 2025 г. няма как да се подобри.

Що се отнася до газа, той също се оказа част от офанзивата на президента Тръмп. Още преди официалното му застъпване на власт призивът за покупката на повече американски LNG придоби достатъчна популярност.

От началото на годината цените на синьото гориво по индекса TTF на борсата ICE се държи по-близо до нивото от 50 евро/MWh, наблюдавана в началото на зимния сезон през 2023 г., а изгледите за връщане до септемврийските стойности от около 35-36 евро/MWh са малки. В частност това е заради по-студеното време, наложило бързото теглене от газохранилищата, които към 25 януари са запълнени до 56.51 % или до 648.5772 TWh – доста под нивото от миналата година.

Високите цени на газа са обект на внимание и на Европейската комисия. Твърдението, че част от скока се дължи на спирането на транзита през Украйна не се подкрепя. Приема се твърдението, че цените на газа по принцип са високи. Във всяка от тезите има истини и нито една от тях не е редно да се пренебрегва.

Вярно е, че 2021 г. беше последната добра година за руския газ в Европа. Но е вярна и тезата, че 2021 г. беше последната година на ниските цени на газа за Европа. Залагането на плана RePowerEU донесе много ползи, но цените на електроенергията постепенно се връщат към обезпокоително високи нива, което обезсърчава не само бизнеса, но и битовите потребители.

По-нататъшно намаляване на запасите под средното за пет години би увеличило нуждите от възстановяване на запасите. Това може да осигури подкрепа за цените за 2025 г., особено ако доставките на втечнен природен газ намалеят, а търсенето на втечнен природен газ в Азия е устойчиво.

На този фон цената на емисиите също скочи. Фючърсите по индекса ECE EUA са на най-високото си ниво, като от началото на януари са се увеличили със 8.43 % - от 73.33 евро за тон до 79.51 евро/тон. Този скок говори, че ситуацията на пазара на електроенергия се затяга.

Тенденции

Отминалата седмица премина под противоречивата реторика на новоназначения президент на САЩ Доналд Тръмп. Ще е необходимо време преди пазарите да се ориентират в събитията, заплахите, мерките, вдигането и налагането на санкции и мита.

Европейския съюз също ще трябва да се ориентира в задаващия се нов ред сред привидния хаос. Едновременно с това ще трябва да прочете внимателно и данните в енергийния сектор. Докато президентът Тръмп изтегли САЩ от Парижкото споразумение за климата, изявленията по време на Икономическия форум в Давос дадоха ясно да се разбере, че енергийния преход остава основна цел на европейските лидери. Изпълнителният директор на МАЕ Фатих Бирол подчерта, че не е сериозно да се прави избор между енергиен преход и енергийна сигурност. Вълшебната дума за енергийната сигурност по думите му е „диверсификация“. Цената, стимулите, въпросите, сред които, кой и как плаща, рисковете останаха недоизказани.

На този фон от изявления през миналата седмица стана ясно, че се очаква всеки момент да бъде получено потвърждение за утвърждаване на новия пазарен дизайн на пазара на електроенергия. Между другото той вече се прилага. Пазарът е свидетел на разнообразяване на продуктите на електроенергийните борси. Предстои въвеждането на още инструменти. Въпреки това цените на електроенергията в европейските страни остават достатъчно високи и вече има опасения, че спадът, особено на някои от пазарите не се случва достатъчно бързо или ефективно. На този фон Европейската комисия подготвя план за действие в областта на енергетиката, който цели гарантиране на достъпни цени. Засега подробности не се споделят, но по предварителни данни яснота може да има едва през следващите няколко седмици.

В България от своя страна новоназначеното правителство на премиера Желязков се съгласи да приложи програма за компенсации за бизнеса за високите цени на тока на борсата. Съмненията в този подход въпреки всичко остават. Предстои да стартира и етапът на либерализация на електроенергийния пазар. Министърът на енергетиката Жечо Станков успокои, че държавата ще поеме голямата тежест при преминаване на битовите потребители на свободния пазар. Проблемът е, че през последните няколко години рязката граница между много бедни и много богати се разшири. Средната класа, поддържана от европейските програми все още „мърда“, но един строг европейски и национален бюджет я прави неудобна. Така че всичко звучи подредено и успокояващо, но не означава, че проблемите винаги се разрешават справедливо.