Европейските електроенергийни борси затвърждават тенденцията за сваляне на цените

източник: Energylive

Цените на европейските електроенергийни борси в сегмента „ден напред“ уверено вървят към по-ниски нива. По-топлото време по време на активния отоплителен сезон отново се оказа в услуга на потребителите. Това смекчение на ценовите нива има и друга страна, която доведе до затваряне на бизнеси по време на енергийната криза. Въпреки че тя остава зад гърба все още има рискове и производителите от различни сектори, научили уроците си остават твърде внимателни.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през петата седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 47 700 GWh към ранните вечерни часове на 4 февруари 2024 г. (53 209 GWh за 4-та седмица).

За сравнение, през 5-та седмица на миналата 2023 г. то е било в обем от 53 987 GWh, по данни на energy charts, базирани на ENTSO-E, а през 2022 г. – 56 646 GWh, според ъпдейтваните данни от 31.01. 2024 г.

От това общо производство през 5-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 28.41 % или 13 550 GWh ( 25.54 % или 13 592 GWh към 28 януари след корекции). От тях кафявите въглища участват с 2740 GWh или 5.74 %, а на каменните с 2522 GWh или 5.29 %. Природният газ държи дял от 14.56 % или 6946 GWh (13.31 % или 7081 GWh през 4-та седмица). Участието на ядрената енергия е изчислено на 12 770 GWh или 26.77 %.(13 709 GWh – 25.77 % седмица по-рано след корекциите).

Делът на възобновяемите енергийни източници през 5-та седмица на 2024 г. е в обем от 21 380 GWh или 44.82 % срещу 25 907 GWh (48.69 %) през миналата седмица. Вятърните централи на сушата са произвели обем от 9635 GWh (20.20 %), а офшорните – 1645 GWh (3.45 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на едва 2311 GWh или 4.84 %(през 4-та седмица – 2256 или 4.24%). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.94% и 7.39 %, както и на биомасата – 3.22 %.

Внос, износ, ВЕИ

Що се отнася до износа и вноса на електроенергия, през петата седмица, Франция остава лидер с 1438.2 GWh. Германия се нарежда след нея с 429.4 GWh. Другите износители са с много малки количества като Словакия – със 105.3 GWh, Австрия – с 54.4 GWh. България отново е сред вносителите – 74.8 GWh, а Гърция – с 68.5 GWh.

Италия остава сред най-големите вносители – 1550.4GWh, следвана от Унгария – 299.3 GWh. Вносът във Великобритания също отново остава висок – 579.0 GWh.

Като цяло към подготовката на данните ЕС като цяло през 5-та седмица на 2024 г. е износите на електричество – 716.6 GWh.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 5-та седмица от настоящата година първото място си извоюва Португалия – 88.8 %, следвана от Германия с дял от 70.1% и Австрия – 69.7%. При другите страни този дял е много нисък. Така например дела на Франция спада до едва 29.0%. За България това участие на възобновяемите енергийни източници е само 7.4%. За сравнение за Гърция е 46.0%, а за Румъния – 50.0%.

Средна борсова цена на електроенергията в сегмента „ден напред“ през 5-та седмица на 2024 г.

Средната борсова цена на електрическата енергия през 5-та седмица на 2024 г. в сегмента „ден напред“ за българската IBEX (БНЕБ) се изчислява на 82.76 евро/MWh, което е понижение с 6.86% в сравнение с отчетените 88.86 евро/MWh през 4-та седмица.

На румънската OPCOM средната борсова цена също намалява – от 87.54 евро/MWh към 28 януари до 82.62 евро/MWh към 4 февруари.

Понижение за 5-та седмица се наблюдава и на гръцката HENEX – до 85.58 евро/MWh в сравнение с 91.33/MWh към 28 януари тази година.

На някои от останалите европейски електроенергийни борси средната борсова цена в посочения сегмент за 5-та седмица има слабо покачване. Така например в Германия стойността нараства от 57.16 евро/MWh към 28 януари до 59.92 евро/MWh към 4 февруари. Това се отнася и за Франция – 63.71 евро/MWh срещу 60.50 евро/MWh през четвъртата седмица.

В Унгария, стойността за седмицата към 4 февруари 2024 г. намалява до 78.85 евро/MWh от 82.78 евро/MWh към 28 януари. Значителен е спадът в Полша – от 81.06 евро/MWh до 71.15 евро/MWh към четвъртия ден от втория месец на настоящата година.

Средната борсова цена на електроенергията за 5-та седмица на двете иберийски борси (Португалия и Испания) е доста по-различна остава в близот до тази към 28 януари – 71.60 и 71.89 евро/MWh ( 71.07 и 70.99 евро/MWh седмица по-рано).

В Италия средната борсова цена в посочения сегмент отново се променя в посока към слаб ръст – между 95.19 – 94.40 евро/MWh за различните региони. За сравнение към 28 януари стойността бе между 93.57 – 93.55 евро/MWh.

Най- общо, през приключилата пета седмица на 2024 г. средната борсова цена на електроенергията в сегмента „ден напред“ демонстрира известна разнопосочност –ръст на ценовите нива на някои от западните европейски електроенергийни борси и спад на тези в централната част на Европа и в Балканския регион. Тъй като все още страните са в отоплителния сезон, водещ фактор остава климата, но това не значи, че икономическите показатели не прозират.

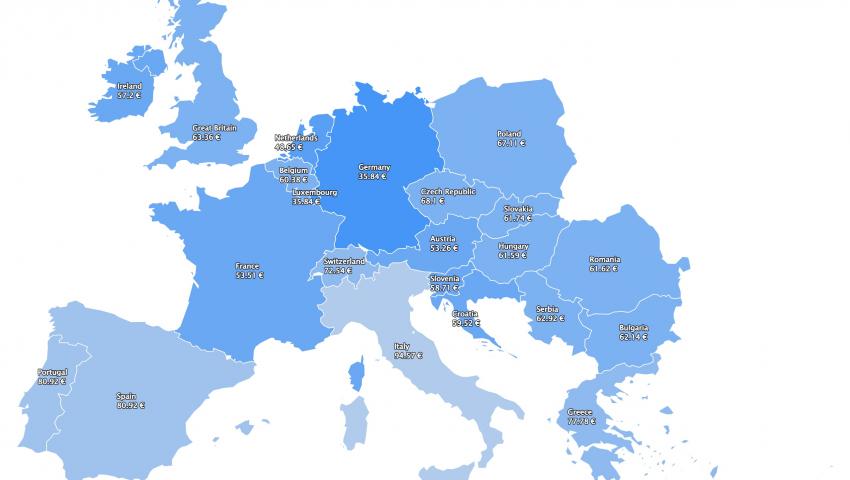

Средна месечна и средна годишна цена към 4 февруари 2024 г.

Европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица продължиха да се движат в посока към понижение.

С изключение на италианската GME и гръцката HENEX, на всички останали европейски борси от обединения енергиен пазар месечните ценови нива в посочения сегмент паднаха под 80 евро/MWh, но се движат в много широк диапазон. С навлизането в месец февруари вече се наблюдават и разликите в средните годишни цени, които са по-високи. И тук, с изключение на италианската GME и гръцката HENEX стойностите падат под 90 евро/MWh и, а разликата е при отделните борси е по-обрана.

Според данните, средната месечна цена на българската IBEX (БНЕБ) през петата седмица на 2024 г. или към 4 февруари намалява до 74.63 евро/MWh в сравнение с 89.47 евро/MWh седмица по-рано. До 74.3 евро/MWh спада и цената на румънската OPCOM (преди - 87.4 евро/MWh). Понижение има при цената на гръцката HENEX – 82.7 евро/MWh ( преди седмица - 93.24 евро/MWh).

Все пак доста по-ниски остават постигнатите стойности на някои от западните електроенергийни борси. Така например, в Германия средната месечна цена пада до 44.06 евро/MWh (през 4-та седмица – 76.54 евро/MWh), а във Франция – до 53.97 евро/MWh (предишна – 76.59 евро/MWh).

По-висока от посочените две борси е постигнатата цена в сегмента „ден напред“ в Австрия – 61.53 евро/MWh (през 4-та седмица - 81.34 евро/MWh). По-високо е нивото, както на унгарската HUPX – 71.5 евро/MWh (седмица по-рано – 85.61 евро/MWh), така и на електроенергийната борса в Чехия – 74.11 евро/MWh (82.92 евро/MWh през 4-та седмица).

В Полша средната месечна стойност в сегмента „ден напред“ продължава да върви надолу и към 4 февруари вече е 60.45 евро/MWh срещу 93.96 евро/MWh през четвъртата седмица.

На италианската GME ценовите нива падат по-бавно и според данните, за петата седмица от настоящата година цената в сегмента „ден напред“ е 94.03 евро/MWh (към 28 януари - 99.13 евро/MWh).

Ценовите нива в посочения сегмент на двете иберийски борси (Португалия и Испания) спадат до 68.12 евро/MWh в сравнение със 73.5 евро/MWh преди седмица.

На борсите извън континента понижението също е в ход. Така на електроенергийната борса във Великобритания средната месечна и годишна цена към 4 февруари намалява до 60.25 евро/MWh (през четвъртата седмица – 85.31 евро/Mh). Невероятно силен спад в сегмента „ден напред“ е постигнат и на двете ирландски борси, като от 100.16 лв./MWh към 28 януари цената се понижава до 67.59 евро/MWh към 4 февруари.

По-различна е средната годишна цена като и тук стойностите вече са под 100 евро/MWh и изглежда, че тенденцията за спад се запазва. Средната годишна цена в сегмента „ден напред“ към 4 февруари на Българската електроенергийна борса (БНЕБ, IBEX) е от порядъка на 87.52 евро/MWh. Малко по-ниска е на румънската OPCOM – 85.81 евро/MWh, а по-висока на гръцката HENEX – 91.59 евро/MWh.

По-различни от цените на БНЕБ и OPCOM са стойностите в централната част на Европа – 78.58 евро/MWh на борсата в Австрия, но 83.89 евро/MWh в Унгария и 82.22 евро/MWh в Словакия, но 88.92 евро/MWh в Полша. Под това ниво остават в Германия – 72.06 евро/MWh и Франция – 73.45 евро/MWh.

Най-висока средна годишна цена в сегмента „ден напред“ е на италианската GME- 98.45 евро/MWh, следвана от гръцката HENEX – 91.59 евро/MWh.

Средната годишна цена на двете иберийски борси (Португалия и Испания) е на ниво от 73.25 и 73.27 евро/MWh съответно.

Що се отнася до страните извън континента, там стойностите в сегмента „ден напред“ остават също малко по-високи – 81.46 евро/MWh във Великобритания и 95.37 евро/MWh на двете ирландски борси.

Петрол, газ, СО2

Петролният пазар през миналата седмица мина през поредната нестабилност, подхранвана от слухове за прекратяване на огъня между Израел и Хамас. Така спекулациите, подхранени и от други странични фактори дадоха ход за понижение на цените. Петролът сорт Brent в през миналата седмица успя да стигне до 82.50 долара за барел (на 30.01), но в края на търговията в петък, 2 февруари претърпя срив до 77.33 долара за барел.

ОПЕК+ не промени позицията си за добив на петрол. Междувременно от Fitch Ratings коментираха решението на Saudi Aramco за отказ от увеличаване на производството. Според експертите това ще намали „буфера“ за глобално предлагане, който е налице за поемане на сътресения в предлагането или ръст на търсенето в средносрочен план. „Решението може да помогне за затягане на петролния пазар, ако световното потребление на петрол нарасне рязко до края на 2030 г. и енергийният преход ще бъде бавен“, добавя Fitch.

Петролния пазар се променя и от ситуацията в Червено море. Транзитът на петролни танкери през Суецкия канал е спаднал с 23% миналия месец в сравнение с ноември по данни на Kpler в бележка от 30 януари. Според компанията става въпрос за спад на LPG и LNG с 65% и 73% съответно. Проблеми има и с транспортирането на дизелово гориво. Опасенията се споделят отдавна и от Vortexa.

Компаниите за анализи на данни казват, че през Суецкия канал преминават все по-малко танкери. В своя разработка Bloomberg коментира, че разделянето на петролния пазар на два региона става все по-ясно. Единият е в района на Атлантическия басейн и включва Северно море и Средиземно море, докато другият обхваща Персийския залив, Индийския океан и Източна Азия. Тези региони все още са свързани - чрез по-скъпия маршрут минаващ около нос Добра надежда. Заради нарастващите транспортни разходи нефтопреработващите заводи започват да се насочват към месни източници на доставки.

На този фон цените на природния газ по индекса TTF остават в диапазона до 29 – 30 евро/MWh. По-важното е, че пазарът остава вял, но и волативен, а европейските газохранилища са достатъчно запълнени.

Междувременно по данни на GIE, потоците от втечнен природен газ (LNG) към Европейската газотранспортна система са достигнали до най-ниското си ниво за последните три месеца. Количеството LNG през януари е било от порядъка 10,65 млрд. куб м, което е с 6 % под нивото от декември и с 6% по-малко от януари 2022 г. Нагнетеният в газохранилищата природен газ е бил основният източник, от който са се възползвали страните от Европейския съюз (41% ), на второ място са доставките от LNG (23%), а на трето място с 19 процента се нареждат доставките на синьо гориво от Северно море.

Доставките на природен газ от Изток, вкл. и на руски газ да били от порядъка на 7,2 %, тези от Северна Африка – 6 процента, а от Великобритания само 2 на сто.

Тези данни не са много успокояващи. От тях излиза, че индустрията в европейските страни сякаш не бърза да се върне към по-високото потребление. Този път факторите са различни – от запазващата се геополитическа несигурност, дължаща се на ситуацията в Близкия изток, до временното спиране на разрешенията за LNG от САЩ.

Ниските цени на СО2 също говорят за притеснения на пазара. През миналата седмица цената на емисиите по индекса ICE EUA стартира със срив до 59.78 евро/тон. Въпреки че в края на седмицата пазарът се възстанови до 61.42 евро/тон, сигналите, че има сериозно напрежение остават.

Тенденции

В края на миналата седмица Международният валутен фонд подобри прогнозата си за глобалния икономически ръст, като повиши перспективата си, както за САЩ, така и за Китай, позовавайки се на очакването си за облекчаване на паричната политика. „Ние сме много далеч от сценарий за глобална рецесия.“, каза главният икономист Гуринчас, но с уговорката, че рисковете остават, включително геополитическото напрежение в Близкия изток, което може да повлияе на цените на суровините и веригите за доставки.

МВФ прогнозира глобален икономически растеж от 3,1% през 2024 г., което е с две десети от процентния пункт повече от прогнозата му от октомври, и заяви, че очаква растежът да остане непроменен от 3,2% през 2025 г. Историческата средна стойност за периода 2000–2019 г. е 3,8%. Очаква се глобалната търговия да нарасне с 3,3% през 2024 г. и с 3,6% през 2025 г., което е доста под историческата средна стойност от 4,9%.

МВФ остава на прогнозата си от октомври за обща инфлация от 5,8% за 2024 г., но намали прогнозата си за 2025 г. до 4,4% от 4,6% през октомври. В развитите икономики инфлацията ще бъде средно 2,6%, което е с четири десети от процентния пункт по-малко от прогнозата от октомври, като се очаква инфлацията да достигне целта на централната банка от 2% през 2025 г.

За разлика от това, инфлацията на нововъзникващите пазари ще бъде средно 8,1% през 2024 г., преди да падне до 6% през 2025 г.

Според МВФ, средните цени на петрола ще паднат с 2,3% през 2024 г., което е под прогнозирания спад от 0,7% през октомври, а очакването е за спад на цените да паднат с 4,8% през 2025 г.

В тази оценка на МВФ не са включени намеренията за изменение на правилата на СТО, а въпросът вече се разисква и означава ново пренареждане.

Въпросът след всички тези цифри на световните икономисти е и дали връщането на така мечтаната икономическа активност е реален факт за европейската индустрия. Редица анализатори и бизнес асоциации от Европа остават по-скептично настроени, визирайки политиките на Европейския съюз в редица сектори. Самият факт за недоволството, изразено на този етап чрез стачки и протести на земеделските производители говори, че някъде в дългата верига от офиси, създаващи сложни, а понякога и противоречиви административни актове нещо не е наред. Ако Европейският съюз иска наистина да осъществи преход към алтернативна енергетика ще трябва да спре купищата от хартия, в които се губят секторите, създаващи добавена стойност.