Европейските електроенергийни борси се насочват към сваляне на цените до около 80 евро/MWh

източник: Energylive

Европейските електроенергийни борси през изминалата седмица останаха спокойни и уверени, а тенденцията за по-ниски цени се затвърди. По всичко изглежда, че цените вече се насочват към нива под 90-80 евро/MWh. На този фон производството на електроенергия от въглища и газ намалява, а вятърът продължава да е верен съюзник на пазарите.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през четвъртата седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 51 228 GWh към ранните вечерни часове на 28 януари 2024 г. (56 048 GWh за 3-та седмица).

За сравнение, през 4-та седмица на миналата 2023 г. то е било в обем от 54 184 GWh, по данни на energy charts, базирани на ENTSO-E, а през 2022 г. – 57 798 GWh, според ъпдейтваните данни от 16.01. 2024 г.

От това общо производство през 4-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 25.54 % или 13 082 GWh ( 32.29 % или 18 097 GWh към 21 януари след корекции). От тях кафявите въглища участват с 2464 GWh или 4.81 %, а на каменните с 2365 GWh или 4.62 %. Природният газ държи дял от 13.39 % или 6861 GWh (16.60 % или 9306 GWh през 3-та седмица). Участието на ядрената енергия е изчислено на 13 191.27 GWh или 25.75 %.(14 062 GWh – 25.09 % седмица по-рано след корекциите).

Делът на възобновяемите енергийни източници през 4-та седмица на новата 2024 г. е в обем от 24 955 GWh или 48.71 % срещу 23 889 GWh (42.62%) през миналата седмица. Вятърните централи на сушата са произвели обем от 12 474 GWh (24.35 %), а офшорните – 1575 GWh (3.08 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на едва 2235 GWh или 4.36 %(през 3-та седмица – 1451 или 2.59%). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.84% и 7.41 %, както и на биомасата – 2.98 %.

Внос, износ, ВЕИ

Що се отнася до износа и вноса на електроенергия, през четвъртата седмица, Франция продължава отново да е на първо място с експорт от 1871.7 GWh. Германия също запазва място сред износителите с 514.6 GWh. Другите износители са с много малки количества като Словакия - от порядъка на 89.9 GWh, Чехия – 72.3 GWh, Румъния – 51.7 GWh. Дори и Сърбия е сред експортьорите с 31.9 GWh на фона на вносители като България 98.2 GWh и Гърция – 100.6 GWh.

Италия отново е сред най-големите вносители – 1518.2 GWh, следвана от Унгария – 337.2 GWh. Вносът във Великобритания също е висок – 740.0 GWh.

Като цяло към подготовката на данните ЕС като цяло през 4-та седмица на 2024 г. е износите на електричество – 933.1 GWh.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 4-та седмица от настоящата година първото място заема Австрия с дял от 86.4%, следвана от Германия – 75.9%, Португалия – 72.6%, както и Хърватия – 53.8%, а Швейцария е остава доста по-назад с 50.5%. При другите страни този дял е много нисък. Така например дори за Франция е 32.2%. Румъния е с доста по-висок дял от 45.0%. Дори Италия отбелязва участие на 27.8 на сто, докато в България той е едва 13.0 %.

Средна борсова цена на електроенергията в сегмента „ден напред“ през 4-та седмица на 2024 г.

Средната борсова цена на електрическата енергия през 4-та седмица на 2024 г. в сегмента „ден напред“ за българската IBEX (БНЕБ) се изчислява на 88.86 евро/MWh, което представлява спад в сравнение с 94.24 евро/MWh през предходната 3-та седмица.

На румънската OPCOM средната борсова цена също намалява - от 93.14 евро/MWh към 21 януари до 87.54 евро/MWh към 28 януари.

Понижение за 4-та седмица, макар и по-слабо има и на гръцката HENEX – до 91.33 евро/MWh от 92.46 евро/MWh към 21 януари тази година.

На някои от останалите европейски електроенергийни борси средната борсова цена в посочения сегмент за 4-та седмица понижението е много по-съществено и видимо. Така например в Германия стойността е 57.16 евро/MWh (през 3-та седмица - 83.20 евро/MWh). Това се отнася и за Франция – 60.50 евро/MWh през четвъртата седмица срещу 83.00 евро/MWh през третата.

В Унгария, стойността за седмицата, завършваща на 28 януари 2024 г. е 82.78 евро/MWh ( за третата - 89.82 евро/MWh). Съществен е и спадът в Полша – от 97.64 евро/MWh към 21 януари до 81.06 евро/MWh към 28 януари.

Средната борсова цена на електроенергията за 4-та седмица на двете иберийски борси (Португалия и Испания) е доста по-различна и се движи в посока към повишение до 71.07 и 70.99 евро/MWh в сравнение с 66.11 и 66.75 евро/MWh седмица по-рано.

В Италия средната борсова цена в посочения сегмент отново се движи в посока към понижение и съставлява 93.57 – 93.55 евро/MWh през 4-та седмица ( предишна - 96.73 – 95.18 евро/MWh) за различните региони.

Най- общо, през приключилата четвърта седмица на месец януари 2024 г. средната борсова цена на електроенергията в сегмента „ден напред“ се очертава със силно понижение на западните борси и достигаща до нивото в диапазон от 57 евро/MWh до 65.87 евро/MWh (Нидерландия) и 62.47 евро/MWh в Белгия, в централните страни – между 82.78 евро/MWh (Унгария) и 71.32 евро/MWh в Австрия. На този фон най-високи остават стойностите в Балканския регион – между 87.54 евро/MWh в Румъния и 91.33 евро/MWh в Гърция.

Средна месечна и средна годишна цена към 28 януари 2024 г.

Ако трябва да се определи тенденцията на европейските електроенергийни борси през изминалата седмица то тя категорично е към понижение. По-слабо за тези от региона на Балканите и по-сериозно за някои от западните борси.

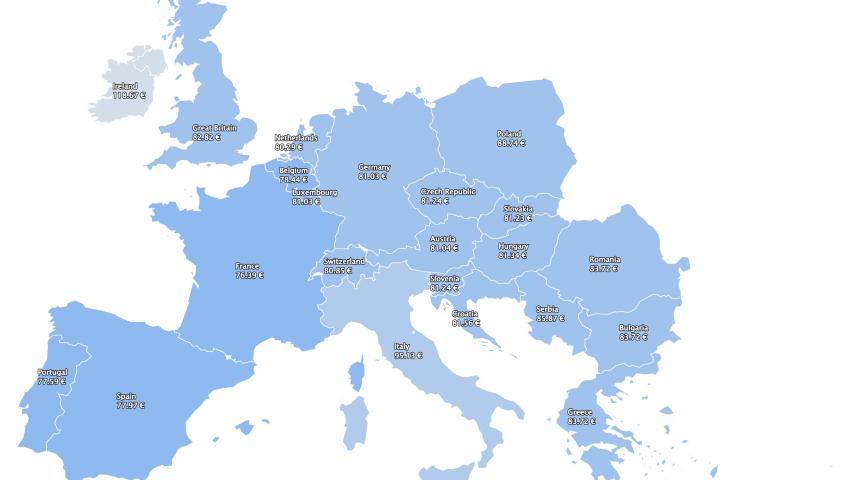

Средната месечна и средната годишна цена на европейските електроенергийни борси в сегмента „ден напред“ през четвъртата седмица на 2024 г. за пореден път, с изключение на двете ирландски борси остава под нивото от 100 евро/MWh. В сравнение с предходната седмица понижението е по-забележимо на някои от западните борси, но се чувства и страните от Балканите, независимо от малко по-символичния спад и запазващите се в този регион по-високи ценови нива.

Въпреки, че стойностите, постигнати на трите основни електроенергийни борси в Балканския регион остават по-високи няма как и при тях да не се отчете тенденцията към връщане към по-ниски нива. Друг е въпросът, че тя е доста по-слаба, което се дължи на малко по-различни фактори, включително и заради климатичната картина.

Според данните средната месечна, а и годишна цена на българската IBEX (БНЕБ) през четвъртата седмица на 2024 г. или към 28 януари намалява до 89.47 евро/MWh (през третата седмица - 90.08 евро/MWh). Почти без промяна е цената на румънската OPCOM – 87.4 евро/MWh спрямо тази от предходната седмица от 87.77 евро/MWh. Отново понижение има при цената на гръцката HENEX – 93.24 евро/MWh (94.27 евро/MWh седмица по-рано).

По-високите температури, са в основата на по-ниските стойности на западните борси. Така например, във Франция стойността намалява до нивото от 76.59 евро/MWh (седмица по-рано – 80.85 евро/MWh). В близост е и цената в сегмента „ден напред“ и на борсата в Германия – 76.54 евро за MWh в сравнение с 81.29 евро/MWh преди седмица.

Въпреки спада, през посочената четвърта седмица на януари 2024 г.по-висока от посочените две борси остана цената на електроенергийната борса в Австрия като в сегмента „ден напред“ тя е от порядъка на 81.34 евро/MWh (предишна - 84.24 евро/MWh). Слаб е спадът в Унгария – от 86.71 евро/MWh преди седмица до 85.61 евро/ MWh към 28 януари, но по-видим в Чехия – 82.92 евро/MWh (85.43 евро/MWh седмица по-рано).

В Полша средната месечна стойност в сегмента „ден напред“ продължава да върви надолу и към 28 януари е 93.96 евро/MWh (97.19 евро/MWh през третата седмица). На италианската GME вече също няма цена от 100 евро. Според данните, за четвъртата седмица на януари тази година цената в сегмента „ден напред“ на GME спада до 99.13 евро/MWh от 101.26 евро/MWh към 22 януари.

Без съществено изменение остават ценовите нива в посочения сегмент на двете иберийски борси (Португалия и Испания) – 73.54 и 73.5 евро/MWh (преди седмица - 73.93 евро/MWh и 73.84 евро/MWh).

На борсите извън континента тенденцията за понижение продължава да е актуална. Така на електроенергийната борса във Великобритания средната месечна и годишна цена към 28 януари намалява до 85.31 евро/MWh от 89.67 евро/MWh седмица по-рано. Това е видимо и на двете ирландски борси, където цената вече е от порядъка на 100.16 евро/MWh в сравнение с края на миналата седмица, когато данните бяха за ниво от 105.99 евро/MWh.

Петрол, газ, СО2

Цената на петрола сорт Brent до средата на миналата седмица остана на ниво над 80 долара за барел, но в последния ден от търговията темпа на повишение се засили. В първия ден от търговията на 22 януари цената все още бе на ниво от 80.06 долара, но в петък, 26 януари котировката скочи рязко и сорт Brent затвори на ниво от 83.55 долара за барел. Такъв рязък скок не е наблюдаван от октомври, а повод за това бяха съобщенията за обстрел на един от търговските кораби в близост до крайбрежието на Йемен. По-късно стана ясно, че танкерът, нает от търговския гигант Trafigura Group и превозващ товар от руски петролни продукти е бил ударен от ракета, докато напуска Червено море. Наблюдателите определят това като най-сериозното нападение на йеменските хути срещу танкер с гориво, от момента на влошаване на ситуацията в региона. По данни на анализаторската компания Kpler корабът е получил товар от руски произход чрез така наречения трансфер от кораб на кораб в Лаконийския залив в Южна Гърция. Тази зона играе ключова роля в осигуряването на доставките на руски петрол на световния пазар.

Въпреки че реакцията вдигна цената на петрола сорт Brent, пазарът на петрол не изглежда обезпокоен, че военният конфликт в Близкия изток може да повлияе на доставките. Както сочат данните, независимо от скока, цената на петрола все още остава под нивото от средата на октомври. Все още основен фактор за натиск върху цената на петрола остава свръхпредлагането. Голямо значение за това повишение на цените имат и данните за икономиката на САЩ, смятат някои анализатори, които в комбинация с останалите събития очертават доста по-различна картина и очакването е за продължаваща волативност на ценовите нива. При всички случаи в цената на петрола предстои да се впише и сериозното перо от поскъпването на товарните тарифи с около 60 % заради изоставянето на маршрута през Суецкия канал и заобикалянето през нос Добра надежда.

Що се отнася до цените на природния газ, през миналата седмица низходящата тенденция продължи да е водещата на пазара, независимо от лекото покачване по индекса TTF на ICE – от 27.26 евро/MWh на 22 януари до 28.07 евро/MWh при приключването на сесията в петък, 26-ти. Спад на ценовите нива се наблюдава не само на европейския пазар. Понижението е като цяло на глобално ниво. Една от основните причини за това силно движение на ценовите нива в посока надолу е високият обем на съхранения на гориво. По данни на европейската асоциация на операторите на газохранилища (GIE), към настоящия момент съоръженията за съхранение са запълнени до 72.02 % (820.6159 TWh ), а темпът на теглене е общо-взето слаб – 0.29 п.п. В допълнение, наблюдателите на пазара отбелязват, че напоследък пазарът на газ е обзет от изключително вяла търговия.

На този фон в последния ден от търговията през миналата седмица агенция Bloomberg съобщи за налагане на мораториум от администрацията на президента Байдън върху износ на LNG по договори от нови проекти за втечняване. Дали и какви ще са последствията и как ще реагира пазара предстои да стане ясно през следващите дни.

На този фон цените на СО2 упорито държат силна низходяща тенденция. За пръв път от много месеци цената по индекса ICE EUA спадна 59.83 евро/тон в началото на миналата седмица. Заради притесненията на пазара на газ в последния ден от търговията цената успя леко да се коригира в посока нагоре до 61.38 евро/тон. За сравнение, не така отдавна само преди няколко месеца през ноември цената на емисиите бе на ниво от над 80 евро/тон.

Тенденции

Кризата в Червено море ще продължи да тревожи пазарите. Новината за загинали американски военни в резултат на атаките на хутите с дронове означава нов етап, особено след директното обвинение от САЩ към Иран. Както отбелязва анализатора от Tyche Capital Advisors в интервю за MarketWatch „Намираме се на границата на ескалация, която сериозно може да се отрази на потокът от петрол“.

Ден по-рано атаката на хутите срещу кораб с руски петрол също разтревожи властите в страната. Ако това е втори фронт и за Москва на фона на войната в Украйна, засягайки приходите ситуацията може да стигне до ниво на напрежение, което никой не е предвидил.

Не по-малък повод за безпокойство се задава и на пазара на природен газ, ако наистина се окаже, че мораториумът за износ на газ от САЩ ще засегне някои доставки за Европа.

Като цяло ако тези два пазара (на петрол и газ) бъдат засегнати, инфлацията ще остане да виси като дамоклев меч над пазарите, а това означава и нова реакция на централните баки. На този фон затруднения ще възникнат и за осъществяването на проектите за възобновяеми източници, които ще се оскъпят. Всичко това може да се изсипе като ценови нива на европейските електроенергийни борси, които към този момент са спокойни и уверени. Тласъкът, който икономиката очакваше да получи през 2024 г. може в един момент да се окаже твърде оптимистичен, а всички цели, заложени в декларациите на COP28 отложени за по-късен период.