Вятърът, новият съюзник на европейските електроенергийни борси, сваля ценовите нива

източник: Energylive

По-малко природен газ, по-малко фосилни горива и по-малко ядрена енергия, но повече енергия от ВЕИ и в частност от вятър доведоха до по-ниски цени на европейските електроенергийни борси. Ролята на водните ресурси също се оказа от значение.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през третата седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 51 652 GWh към ранните вечерни часове на 21 януари 2024 г. (55 905 GWh за 2-та седмица).

За сравнение, през 3-та седмица на миналата 2023 г. то е било в обем от 53 629 GWh, по данни на energy charts, базирани на ENTSO-E, а през 2022 г. – 58 412 GWh, според ъпдейтваните данни от 16.01. 2024 г.

От това общо производство през 3-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 33.71% или 17 414 GWh ( 37.79 % или 21 127 GWh към 14 януари след корекции). От тях кафявите въглища участват с 3740 GWh или 7.24 %, а на каменните с 3154 GWh или 6.11 %. Природният газ държи дял от 17.45 % или 9015 GWh (20.44 % или 11 427 GWh през 2-та седмица). Участието на ядрената енергия е изчислено на 13 456 GWh или 26.05 %.(14 163 GWh – 25.33 % седмица по-рано след корекциите).

Делът на възобновяемите енергийни източници през 3-та седмица на новата 2024 г. е в обем от 20 782 GWh или 40.24 % срещу 20 615 GWh (36.87%) през миналата седмица. Вятърните централи на сушата са произвели обем от 8 796 GWh (17.03 %), а офшорните – 1531 GWh (2.96 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на едва 1290 GWh или 2.50 %(през 2-та седмица – 1539 или 2.75%). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 6.75% и 7.39 %, както и на биомасата – 2.93 %.

Внос, износ, ВЕИ

Що се отнася до износа и вноса на електроенергия, през третата седмица, Франция задържа първото място с експорт на 779.0 GWh. Германия се връща сред износителите с 408.1 GWh, следвана от Чехия със 192.2 GWh. Сред европейските електроенергийни борси дори Сърбия и в по-малко степен Румъния са сред износителите с 63.8 GWh и 34.5 GWh, но не и България, която отново се нарежда сред вносителите и то със 75.5 GWh.

Най-съществен вносител остават Италия – 1291.7 GWh и Унгария – 344.2 GWh. Вносът във Великобритания също е за отбелязване – 223.0 GWh.

Като цяло към подготовката на данните ЕС като цяло остава вносител на електричество от порядъка на 29.5 GWh.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 3-та седмица от настоящата година първото място заема Португалия – 88.2%. След нея се нареждат Австрия – 69.7%, следвана от Хърватия – 66.5 %, както и Испания – 65.0 и Швейцария – 63.0%. При другите страни този дял, особено предвид зимния период отново е доста нисък. Така например дори в Германия, демонстрираща най-силна зелена политика този дял е само 42.6 %, за съседната й Франция – 22.6%. Видима е разликата между Румъния с 45.3 % и Гърция 41.6 % и България – 14.2 %.

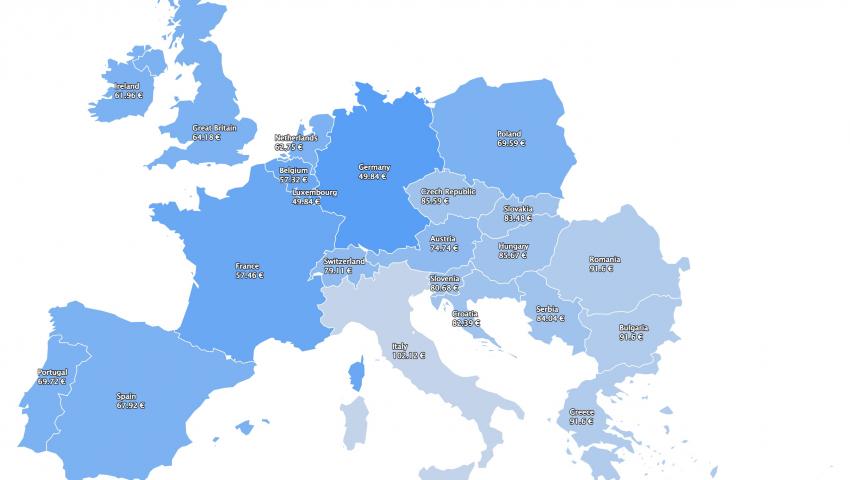

Средна борсова цена на електроенергията в сегмента „ден напред“ през 3-та седмица на 2024 г.

Средната борсова цена на електрическата енергия през 3- та седмица на 2024 г. в сегмента „ден напред“ за българската IBEX (БНЕБ) се изчислява на 94.24 евро/MWh, което е понижение в сравнение с предходната от порядъка на 103.85 евро/MWh.

На румънската OPCOM също намалява - от 101.55 евро/MWh към 14 януари до 93.14 евро/MWh към 21 януари.

Понижение има и на гръцката HENEX – от 104.14 евро/MW през 2-та седмица до 92.46 евро/MWh).

На някои от останалите европейски електроенергийни борси средната борсова цена в посочения сегмент за 3-та седмица намалява малко повече. Така например в Германия – е 83.20 евро/MWh (през предишната 2-ра седмица – 98.55 евро/MWh), а във Франция- 83.00 евро/MWh (100.20 евро/MWh към 14 януари).

В Унгария, стойността за третата седмица на 2024 г. е 89.82 евро/MWh (за втората – 101.18 евро/MWh). За Полша тя е 97.64 евро/MWh в сравнение със 106.47 евро/MWh, отчетени по-рано.

Средната борсова цена на електроенергията за 3-та седмица на двете иберийски борси (Португалия и Испания) намалява още повече – до 66.11 и 66.75 евро/MWh в сравнение с 96.62 и 96.75 евро/MWh) седмица по-рано.

В Италия средната борсова цена в посочения сегмент също върви в посока към понижение – между 96.73 – 95.18 евро/MWh за различните региони ( през 2-та седмица - между 107.47 и 107.56 евро/MWh).

Най- общо, през приключилата седмица средната борсова цена на електроенергията в сегмента „ден напред“ се очертава така – на западните борси в диапазона до 83 евро/MWh, с изключение на Белгия (85.74 евро/MWh )в централните - около 89 евро /MWh, а в страните от Балканския регион – между 93 -94 евро/MWh.

Средна месечна и средна годишна цена към 21 януари 2024 г.

Средната месечна и средната годишна цена на европейските електроенергийни борси в сегмента „ден напред“ през трета седмица на новата 2024 г. отново, с изключение на Италия, както и на двете ирландски борси остава под нивото от 100 евро/MWh. В сравнение с предходната седмица застудяването, обхванало страните от Балканите се отразява в посока към повишение, докато на част от другите европейски електроенергийни борси се наблюдава ниво или близо до това от предходната седмица или слабо понижение.

По-високи остават постигнатите стойности на трите електроенергийни борси в Балканския регион, а за отбелязване е не само разликата, но и понижението, макар и незначително в Гърция. Според данните средното ниво на българската IBEX (БНЕБ) е 90.08 евро/MWh (88.42 евро/MWh през втората седмица), а на румънската OPCOM – 87.77 евро/MWh (предишна - 85.55 евро/MWh). Малко по-ниска е цената гръцката HENEX – 94.27 евро/MWh в сравнение с 95.4 евро/MWh седмица по-рано.

Ценовите нива на западните борси, макар и леко променени остават в близост до отчетените към 14 януари. Така например, във Франция стойността е от порядъка на 80.85 евро/MWh (81.94 евро/MWh седмица по-рано), а в Германия – 81.29 евро/MWh ( преди седмица - 82.85 евро за MWh).

Малко по-високи са цените в Австрия – 84.24 евро/MWh (предишна - 83.94 евро/MWh), Унгария – 86.71 евро/MWh (85.58 евро/MWh седмица по-рано), Чехия –85.43 евро/MWh (84.38 евро/MWh преди седмица ).

В Полша средната месечна стойност в сегмента „ден напред“, която достигна към 14 януари 98.27 евро/MWh намалява до 97.19 евро/MWh. Макар че остава над 100 евор/MWh, средната месечна и годишна цена на италианската GME в посочения сегмент спада до 101.26 евро/MWh в сравнение със 103.57 евро/MWh.

По отношение на двете иберийски борси (Португалия и Испания) няма съществено изменение и средната цена в сегмента „ден напред“ съставлява 73.93 евро/MWh и 73.84 евро/MWh съответно (78.7 и 78.46 евро/MWh в края на втората седмица).

При страните извън континента стойностите се понижават. Така на електроенергийната борса във Великобритания средната месечна и годишна цена към 21 януари намалява до 89.67 евро/MWh в сравнение с 92.82 евро/MWh седмица по-рано. На двете ирландски борси, където към 14 януари стойностите достигнаха до 111.14 евро/MWh, сега също има спад – 105.99 евро/MWh.

Петрол, газ, СО2

Геополитиката все още остава водещ фактор за цените на петрола, но както отбелязват анализаторите, наличието на достатъчно мощности за добив на този етап задържа цените и донякъде обезсмисля ограниченията на ОПЕК+. Важно е какво ще се случи, ако Бразилия влезе в ОПЕК.

Пазарът следи внимателно конфликта в Близкия изток. Разширяването му с размяната на ракетни атаки между Пакистан и Иран повишава допълнително геополитическия риск

Вече има достатъчно данни, че пренасочването на танкери от Червено море към нос Добра надежда, с което транспортирането се увеличава до 10-15 дни ще доведе до по-високи цени на петрола. Към допълнителните разходи за транспорт ще се добавят и тези за бункероване, които за месец по предварителни данни са се увеличили с 15 %.

На този фон рязкото застудяване в САЩ доведе до прекъсвания на доставките в САЩ.

Натиск върху цените на петрола оказват по-скоро данните за търсенето. В докладът си, публикуван през миналата седмица МАЕ повиши за трети път прогнозата си за търсене на петрол през 2024 г. до 1,24 милиона барела на ден. Така цената на сорт Brent, която спадна до 77.88 долара за барел в сряда, 17 януари успя да си върне загубените позиции и при затваряне на търговията два дни по-късно стойността на този сорт се покачи до 78.56 долара за барел. При това в рамките на търговията Brent успя да се докосне до границата от 80 долара за барел.

Обратно на МАЕ, ОПЕК не промени прогнозата си, но очаква забавяне на ръста на търсенето на петрол едва през 2025 г. В публикуванията си първи доклад за годината, експертите от картела прогнозираха, че ръстът на търсенето на петрол в световен мащаб ще се забави до 1.85 милиона барела на ден, оставяйки увеличението на търсенето през 2024 г. непроменено на 2.25 милиона барела на ден .

В тази обща картина предстои съвсем скоро да се изясни и ефекта от санкциите на САЩ върху руския петрол. Вписването на тези санкции в цената също ще даде своето отражение. Не на последно място пазарът със сигурност не изпуска и сделката за покупката на петролната борса в Персийския залив от Саудитска Арабия. Tadawul Group, операторът на фондовата борса в Саудитска Арабия, сключи сделка с дубайската борса DME за закупуване на 32,6% от DME Holdings и ребрандиране на борсата като GME, Gulf Mercantile Exchange. Следващите месеци ще дадат достатъчно възможности за отразяване на ефекта от тази сделка.

Що се отнася до природния газ, наличието на достатъчно доставки на LNG за европейския пазар задържа цените. Фючърсите за газа по индекса TTF на ICE през миналата седмица продължиха да спадат. Така цената от 29.92 евро/MWh, постигната в понеделник, 15 януари при затварянето на търговията се срина до 28.42 евро/MWh. Не трябва да се пренебрегва и значението на запасите. По данни на операторите на европейските газохранилища, те остават запълнени до 75.01 % (854.7604 TWh) и независимо от по-високото теглене с темп от 0.48 п.п. има достатъчно гориво, което да стигне до края на зимния период и началото на новия етап на нагнетяване.

Евентуално раздвижване на ценовите нива може да се очаква тогава, особено като се имат предвид и влизащите в сила нови договори за доставки. На този фон европейските страни засилват инвестициите си в газова инфраструктура и през следващата година се очаква Европа да разчита на стабилни доставки от Вертикалния газов коридор.

Спада на цените на газа като цяло на глобално ниво е насочен и към стимулиране на търсенето. Възстановява се търсенето на синьо гориво на азиатските пазари. По предварителни данни към настоящия период част от азиатските страни вече са си възвърнали 50% от загубеното през 2023 г. търсене.

На този фон цената на емисиите, които в началото на седмицата успяха да си върнат част от загубените позиции, вдигайки се до 64.97 евро за тон отново се сринаха до 60.76 евро за тон. Въпреки че се върнаха на малко по-високото ниво от 61.38 евро за тон, наблюдателите не очакват ръст.

Тенденции

Зимният вятър се оказа помощник на цените на европейските електроенергийни борси и в частност на Германия. Независимо от високия интензитет на въглеродния отпечатък вятърът се оказа в основата на свалянето на ценовите нива. Така мечият тренд, който засега не напуска пазарите на петрол и газ се оказа с нов съюзник – вятърът. Прогнозите на климатолозите са за огромна атлантическа буря в Северна Европа, а очакването е производството на вятърна енергия да достигне исторически пик от 57 949 MW за днес, понеделник, което съответно може да се отрази в ограничаване на цените на природния газ на TTF до вече постигнатото ниво от 28-29 евро за MWh, а по-надолу. На този фон може да се очакват интересни цени и на европейските електроенергийни борси.

Колкото до сложната геополитическа картина, тя от своя страна ще продължи да очертава нови предизвикателства за пазарите. В краткосрочен план климатът може да е добър съюзник на европейските електроенергийни борси, но в дългосрочен водеща остава политиката, която Европа ще очертае в тази все по-усложняваща се картина на геополитическа конфронтация и санкции, в която икономиката трябва да работи.