Въглеродният интензитет при производството на електроенергия намалява в цяла Европа

източник: 3e-news.net

Ръстът на мощностите за производство на енергия от възобновяеми източници остави голям отпечатък върху европейските енергийни пазари през 2023 г. Процентът на търсенето на електроенергия от възобновяеми източници, нарасна, натоварването на мрежата спадна и в резултат на това въглеродните емисии от производството на енергия от изкопаеми горива, спаднаха.

Разликите между дните с най-висок и най-нисък дял на генериране от възобновяеми източници и между дните с най-високи и най-ниски въглеродни емисии са поразителни. Това посочват експертите от EnAppSys в свой анализ.

Общо за Европа

Средно 46% от производството на електроенергия в Европа е от слънчева, вятърна и водна енергия (хидроенергия) през 2023 г. Това е с около 6% повече от миналата година.

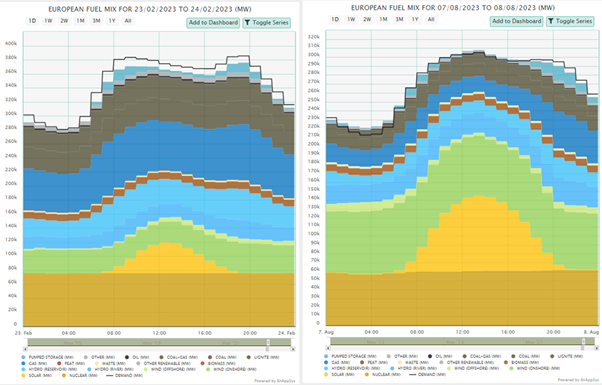

Денят с най-нисък процент производство на енергия от възобновяеми източници през 2023 г. е 23 февруари. За този ден е регистриран най-слаб вятър и слънчева енергия, при това комбинирани с пиково търсене от около 380 GW, около една пета, от които се задоволяват от ядрени енергийни източници, около 33% от възобновяеми енергийни източници, а останалата част от изкопаеми горива. Дори в този ден от годината с най-нисък процент от ВЕИ, производството на електроенергия с нулеви емисии представлява около половината от общото количество.

На 7 август се вижда как изкопаемите горива са изтласкани и заслугата се пада на огромното производство от слънчева и вятърна енергия. Ядрената от своя страна осигурява винаги постоянен базов товар. С пиково натоварване от около 300 GW, ядрената енергетика отново заема една пета от общото производство, а на възобновяемите енергийни източници се падат 58% от общото търсене. Природният газ и съхранението, осигурявано от помпени акумулиращи станции показват, че в този случай балансирането на търсенето и предлагането изисква много повече активност.

По отношение на въглеродните емисии се вижда, че през 2023 г. емисиите от производството на електроенергия вероятно ще бъдат между 15%-18% по-ниски, отколкото през 2022 г. Тогава за пръв път също баха по-ниски, отколкото през годината на COVID - 2020 г.

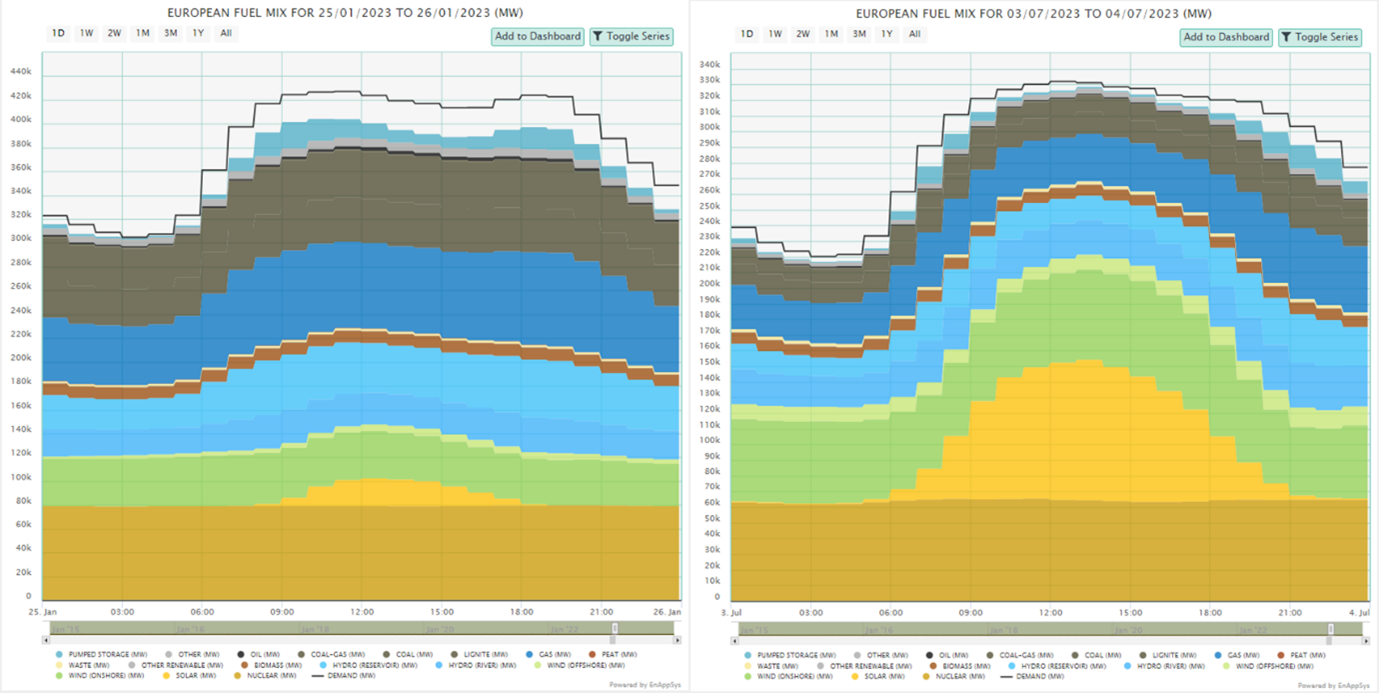

Ако след това се погледнат дните с най-високи и най-ниски емисии, става ясно, че търсенето на 25 януари е достигнало връх от около 425 GW, а денят с най-ниски емисии е бил 3 юли, с процент на генериране от възобновяеми източници от 56,6% - много висок дял на ВЕИ, но благодарение на дъждовната седмица преди това. Производството на хидроенергия от реките например, намалява повече от използването на въглища и газ, отколкото на 7 август. Разликата е, че емисиите от производството на електроенергия между тези два дни са огромни - на 25 януари с над 3,5 пъти повече въглерод е отделен от мощностите за производство на електроенергия, отколкото на 3 юли.

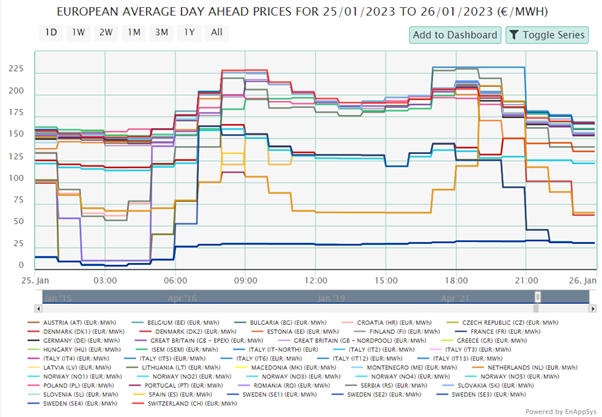

Може да се види, че в дните с високи емисии и ниски възобновяеми енергийни източници профилите на производство са много по-стабилни. Това води до по-устойчиви цени през деня и по-голямо доближаване на цените в региона на свързване за „ден напред“. В посоченото изображение се вижда Европа да се разделя на 4 различни ценови зони.

Tова се дължи на цените, достигащи относително екстремни нива поради ниското производство на енергия от възобновяеми източници и голямото търсене. Ценовите разлики възникват, когато трансграничният капацитет е твърде нисък за ефективното транспортиране през трансграничните връзки. Тук основно са видими от най-ниските към най-високите цени: Северна Скандинавия (хидрогенерация, всички страни износителки), Иберийския регион (все още е с ценова подкрепа за производството от газ), Южна Скандинавия и Балтика (извличащи полза от износа от Севера) и останалата част от Европа .

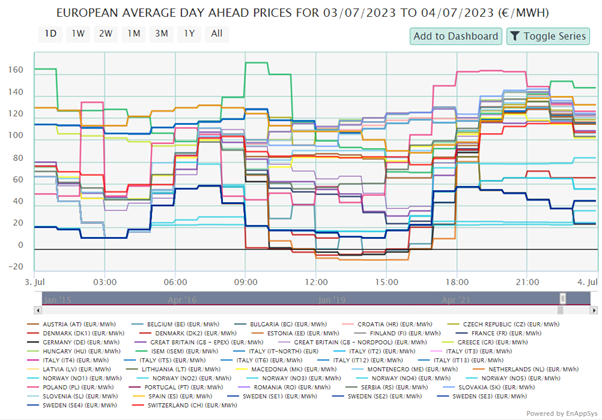

В дните с голяма възобновявяма енергия, конвергенцията на цените не е толкова лесна за откриване. Тъй като излишните възобновяеми енергийни източници трябва да бъдат транспортирани до региони, които се нуждаят от евтина енергия, трансграничните връзки се запълват максимално, което води до достигане на пазарното свързване до максималните граници на междусистемните връзки.

Ако се разгледат по детайлно държавите, разликите са много по-големи. Местните характеристики определят кога емисиите са високи и ниски, а съставът на инсталирания микс от производствени мощности оказва съществено влияние върху това кога възобновяемата енергия има най-висок резултат в сравнение с търсенето на енергия.

Разгледани са няколко различни държави, които са сред основните пазари в Европа, както и някои интересни малки пазари, където се появяват тенденции, които са видими или, които имат потенциал да засегнат цяла Европа.

Германия

В Германия се наблюдава огромен бум на възобновяемата енергия. Тъй като Германия беше първата страна, която инвестира толкова много във вятърна и слънчева енергия, тя е един от лидерите в Европа по отношение на инсталиран капацитет. С ограниченото водно производство и със спрени ядрени мощности е в зависимост от изкопаемите горива, когато няма вятър и/или слънце. Има достатъчно наличен производствен капацитет, а централната й позиция сред европейските пазари й осигуряват и добър потенциал за внос при наличие на евтина електроенергия в чужбина, или износ, ако има много високо производство на вътрешния пазар.

Средният дял на производството от възобновяеми източници спрямо търсенето е нараснал до 45,6% (от началото на 2023 г.), което е с 5% повече от предходната година. Намалението на количеството на въглеродните емисии за производство на електроенергия е приблизително 17%.

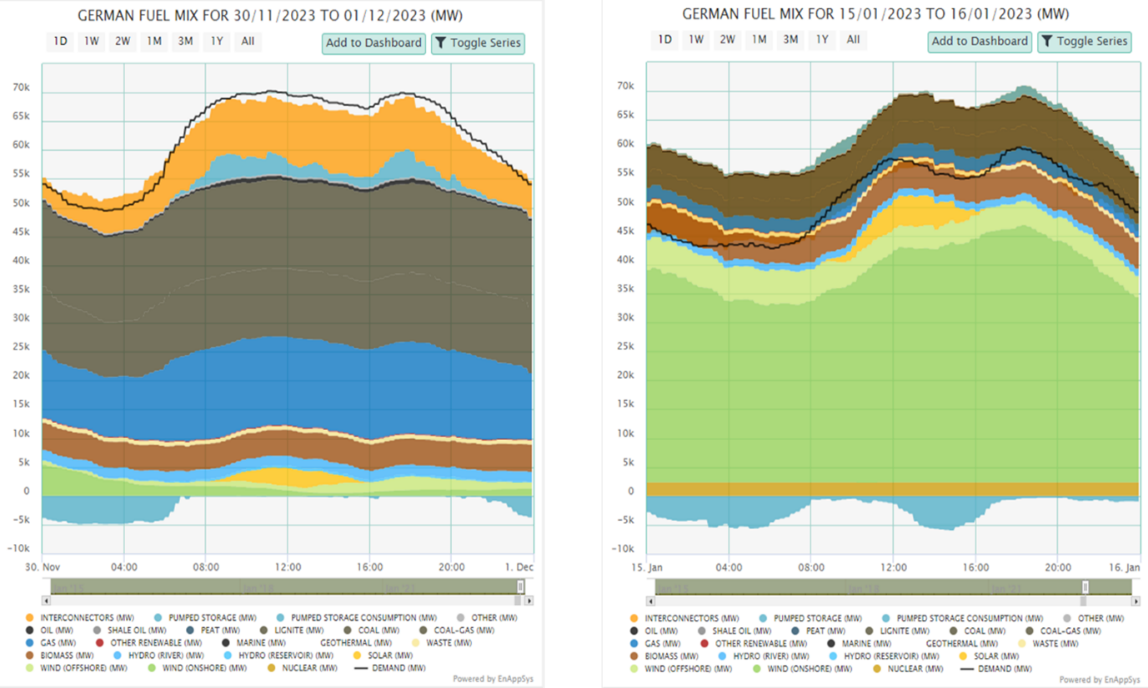

Ако се сравнят дните с най-висок и най-нисък процент възобновяема енергия, веднага се вижда въздействието на вятърната енергия - 15 януари се оказва денят с най-висок процент възобновяема енергия спрямо търсенето на енергия, благодарение на пиковото производство от вятър. През цялото денонощие е осъществяван износ на излишни мощности. Има и значително количество конвенционално производство, но износът всъщност е по-висок от общото производство на изкопаеми горива през целия ден. Ако се погледне само производството с нулеви емисии и се включи ядрената енергия и биомасата, днес цялото търсене на Германия би могло да бъде задоволено от тези източници, без да е необходимо производство от газ, кафяви въглища или лигнитни такива.

По време на „ден с изключително ниска възобновяема енергия“, подобно на този като 30 ноември се вижда огромно производство от въглища (кафяви и лигнитни), значителен внос и продължителни периоди на производство от ПАВЕЦ. Това подчертава, че системата все още не е готова да работи само с възобновяеми източници и гъвкави газови мощности.

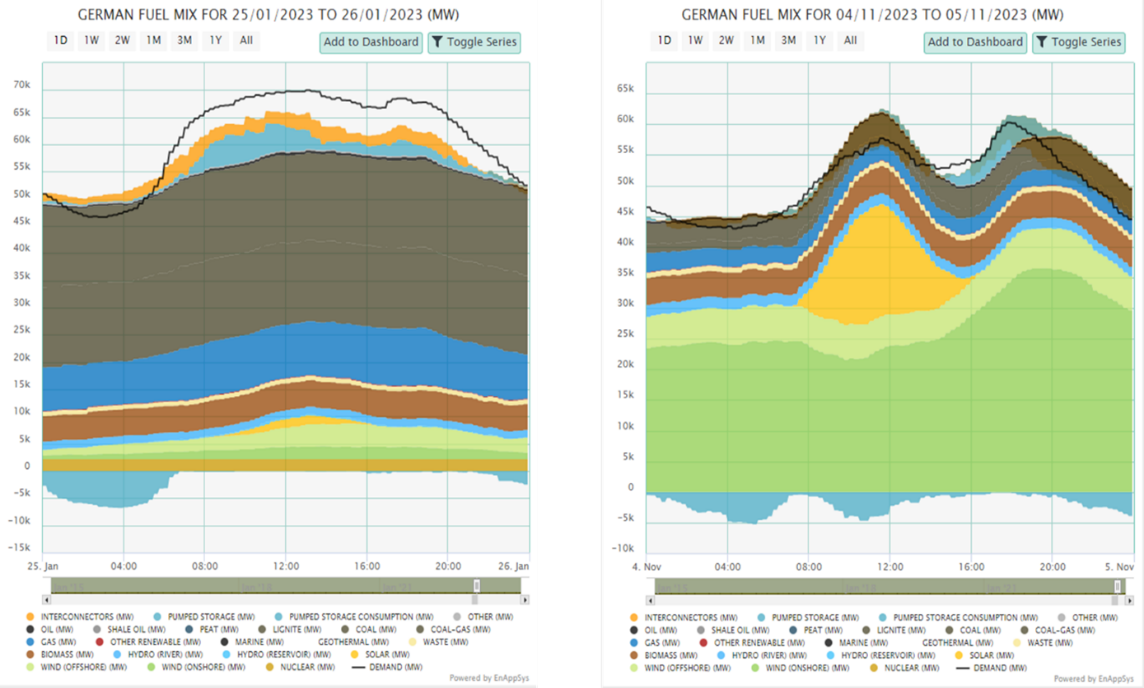

Ако се разгледат въглеродните емисии, има странно съвпадение, че денят с най-високи емисии е само на 10 дни от деня с най-високото производство на енергия от възобновяеми източници. А денят с най-ниски емисии е в рамките на един месец от този с най-ниско производство на енергия от възобновяеми източници.

Между 15 и 25 януари пиковото търсене нараства от приблизително 55 GW на 75 GW. Въздействието на внезапното по-студено време води до необходимостта от повече конвенционална енергия, 25 януари е класически пример за „Dunkelfläute“, тъмен, студен период без вятър.

На 4 ноември, денят с най-ниски емисии тази година, се вижда как вятъра следва много добре търсенето, така че конвенционалната енергия никога не трябва да се увеличава през деня. По време на слънчев пик и периоди на по-ниско търсене, част от износа в съчетание с помпените мощности балансират търсенето и предлагането и е справедливо да се каже, че мощностите на изкопаеми горива, които са на разположение, работят главно за осигуряване на резерв.

Това е отразено в средните дневни aFRR цени на капацитета, които показват високо възнаграждение за намаляващи мощности на 4 ноември, тъй като централите, изчерпали постигнатото, трябва да компенсират предоставянето на допълнителен намаляващ капацитет, като работят на по-висок от минимума ниво.

На 25 януари важи обратното. Всички мощности работят близо до максималната си производителност, което означава, че допълнителният възходящ капацитет е оскъден и скъп, след като е могъл да бъде продаден и на пазара „ден напред“ на висока цена.

Франция

Френският пазар има огромно количество ядрена енергия и е силно чувствителен към ниските температури. Търсенето се увеличава, когато температурата се понижава през зимата и когато няма налични възобновяеми източници, а луфтовете се запълват с производство от газ и помпено-акумулиращи мощности, както и от някои резервоарни водни източници (ПАВЕЦ, ВЕЦ). Процентът на слънчевата и вятърната енергия спрямо търсенето е много по-нисък, отколкото в Германия, но ядреното производство гарантира, че общо генерираните с нулеви емисии е много по-високо. Във Франция се наблюдава ускоряване на развитието на възобновяемите енергийни източници след кризата с COVID, което води до среден дял от 28% от производството от възобновяеми източници спрямо търсенето през 2023 г., което е 6%. Емисиите са се понижили значително в сравнение с 2022 г., която е рекордна година по отношение на въглеродните емисии за Франция. Огромните проблеми с ядрените мощности доведоха до увеличаване на емисиите с около 20% спрямо 2021 г. Тази година (2023 г.), благодарение на завръщането на ядрената енергия и ръста на възобновяемите енергийни източници, емисиите се очаква да намалеят с 30% на годишна база.

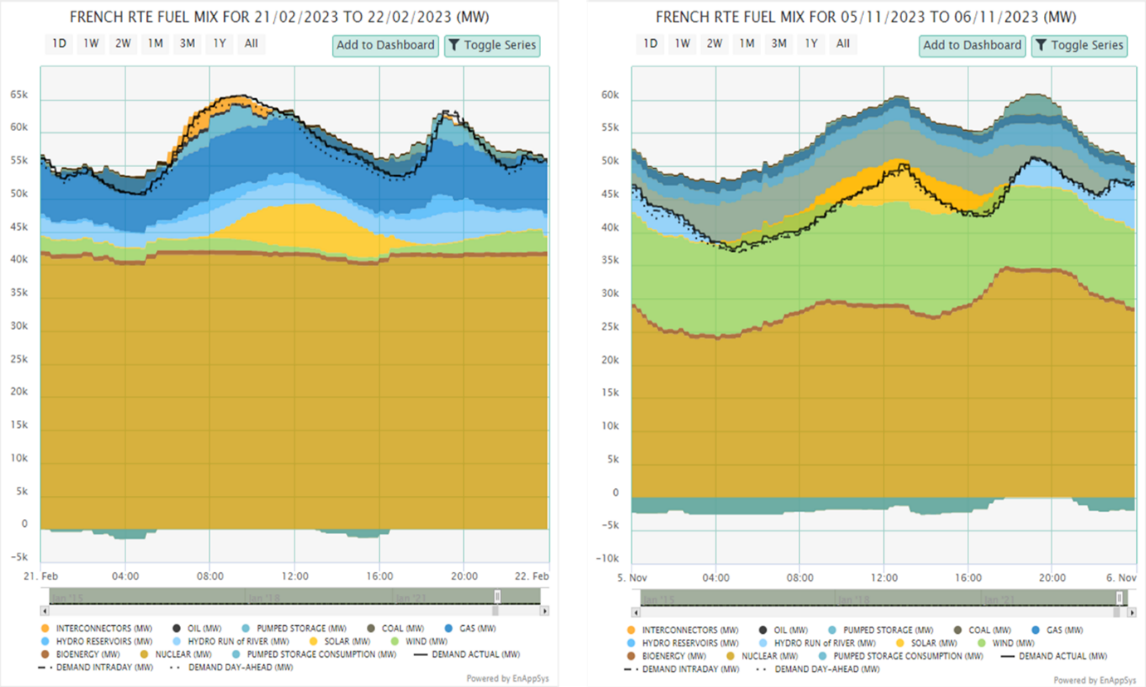

Денят с най-нисък процент на производство на енергия от възобновяеми източници беше 21 февруари, когато CCGT (газови турбини с комбиниран цикъл) поемат изоставането от възобновяеми източници. На 5 ноември е генерирана повече енергия с нулеви емисии, отколкото Франция може да използва. Само около 1 300 MW газ е поддържан в действие за целите на балансирането. В този ден се наблюдава огромен износ за околните страни.

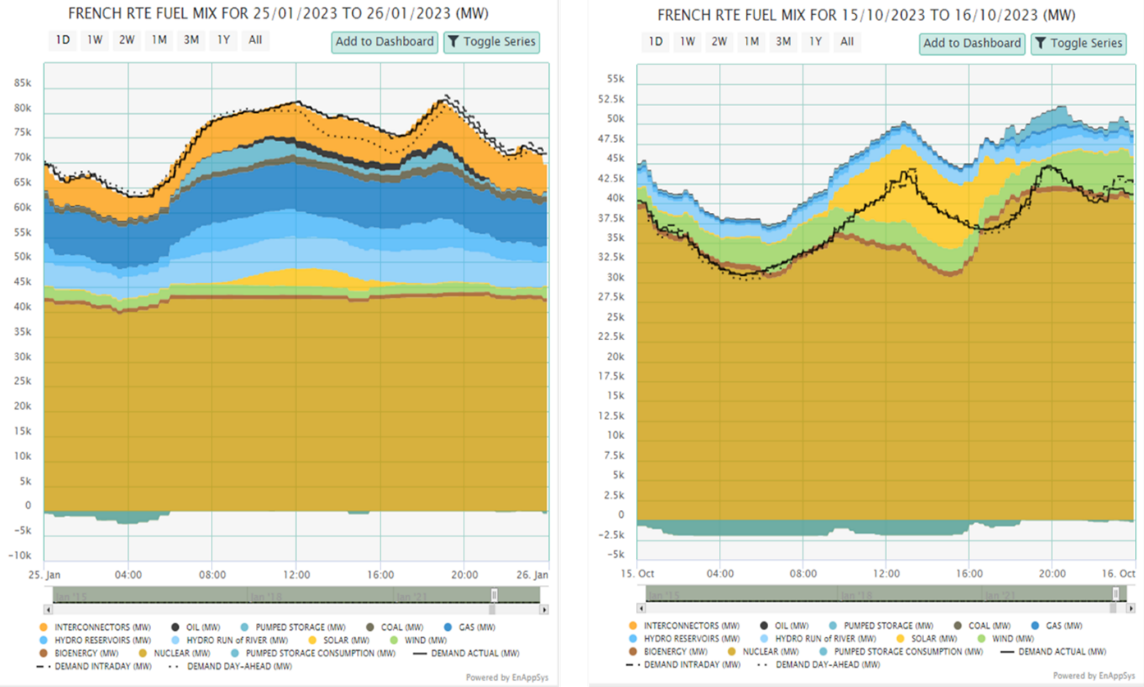

Денят с най-високи емисии във Франция е 25 януари, когато търсенето достига пик от близо 85 GW, което е двойно повече от деня с най-ниски емисии, 15 октомври, когато търсенето достига пик от едва 42,5 GW. На 25 януари, също така смятан и в Германия за ден с най-високи емисии, липсата на вятър и слънчева енергия подтиква към използването на газ, въглища, производство на петрол и масивен внос през целия ден. На 15 октомври има излишък от налична електроенергия, ядрените централи са се понижили по време на слънчевия пик и системата, така че са необходими само малки количества хидроенергия, газ и енергия от помпено съхранение.

Производството на изкопаеми горива не надвишава 500 MW по всяко време на този ден. В денят с най-ниски емисии във Франция са произведени само 4% от дневните емисиите от такъв ден с най-ниски емисии в Германия.

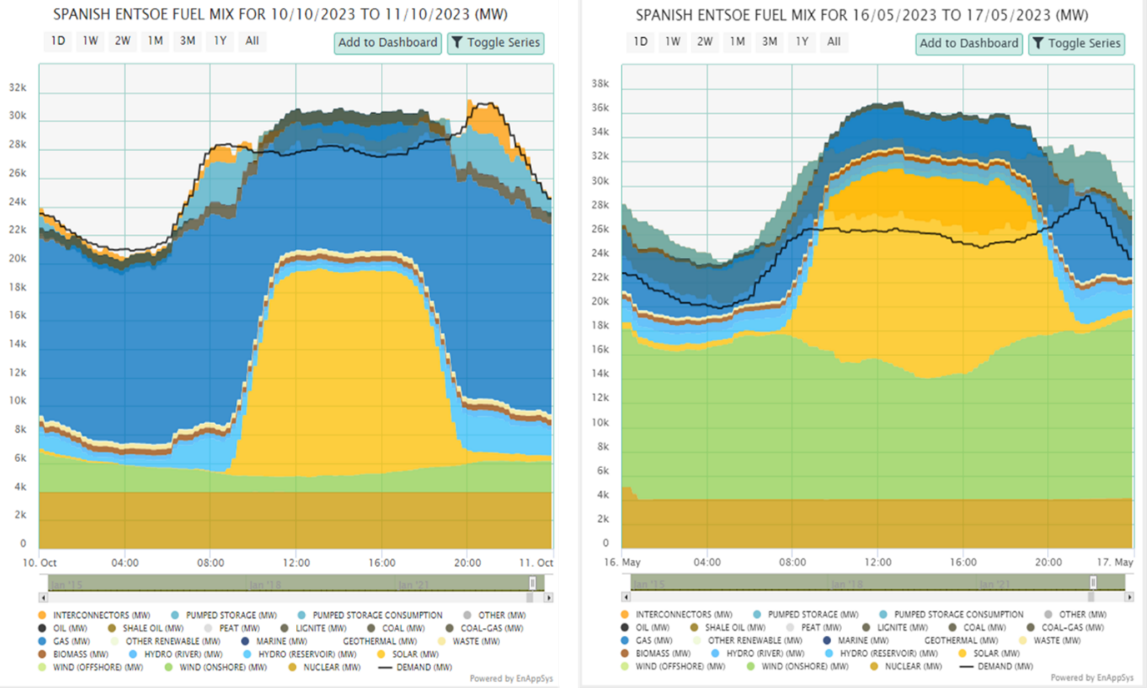

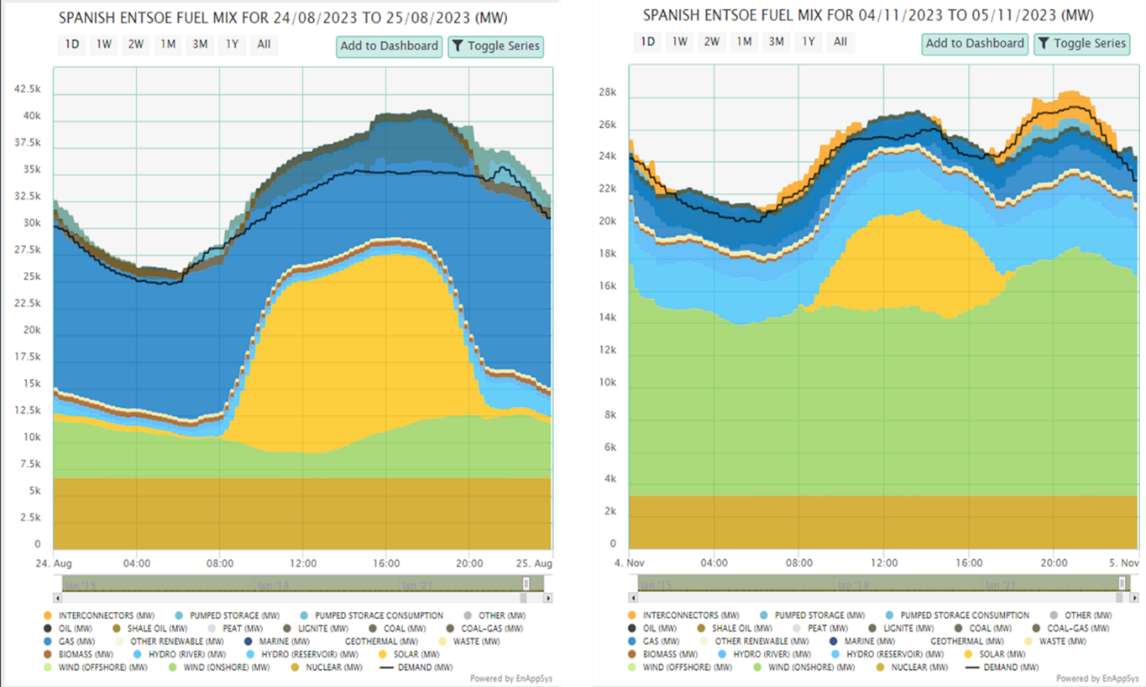

Испания

Испания е свидетелство за огромни инвестиции във възобновяеми енергийни източници през последните 10 години. Тя може да се похвали със значителен капацитет за генериране на слънчева и вятърна енергия. Ръстът на възобновяемите енергийни източници се отразява в непрекъснато нарастващ процент на възобновяемата енергия в производствения микс. През 2023 г. този процент спрямо търсенето се е увеличил от 47% на 56%. Благодарение на по-ниското търсене и увеличаването на възобновяемите енергийни източници, емисиите са намалели с около 23% на годишна база, що се отнася до производството на електроенергия.

С нарастването на възобновяемите енергийни източници на пазара на електроенергия започват влияят други проблеми. През деня с най-нисък процент на генериране на възобновяема енергия се вижда странна форма за слънчево производство. Пикът на слънчевото генериране е „обран“ от върха поради проблеми с претоварването на мрежата. Гъвкавостта в Испания идва главно от CCGT (газови турбини с комбиниран цикъл) и други газови мощности, работили безпроблемно през този ден.

В деня с най-висок процент на възобновяема енергия се вижда масово прекомерно генериране на възобновяема енергия по време на слънчевия пик и подобно въздействие при ограничаването. През този ден все още има значителна част от производството на газ, голяма част, от което е изнесено през Франция и Португалия. До 6,5 GW е износът, надхвърлил всички междусистемни връзки.

Денят с най-високи емисии е 24 август. Този летен ден с голямо търсене не е изключение в Испания, поради високата консумация на енергия заради климатиците. Разликата в пиковото търсене между деня с най-високи и най-ниски емисии е около 10 GW, което е огромна разлика на пазар като Испания, почти 40% от средното търсене. Това огромно вариране е с голям ефект върху производството на CCGT. Интересното е, че в денят с най-високи емисии се отбеляза износ, докато по време на деня с най-ниски емисии слънчевото производство е ограничено (и неограничено), а именно огромното количество вятърна и водна енергия прави 4 ноември денят с най-ниски емисии в Испания .

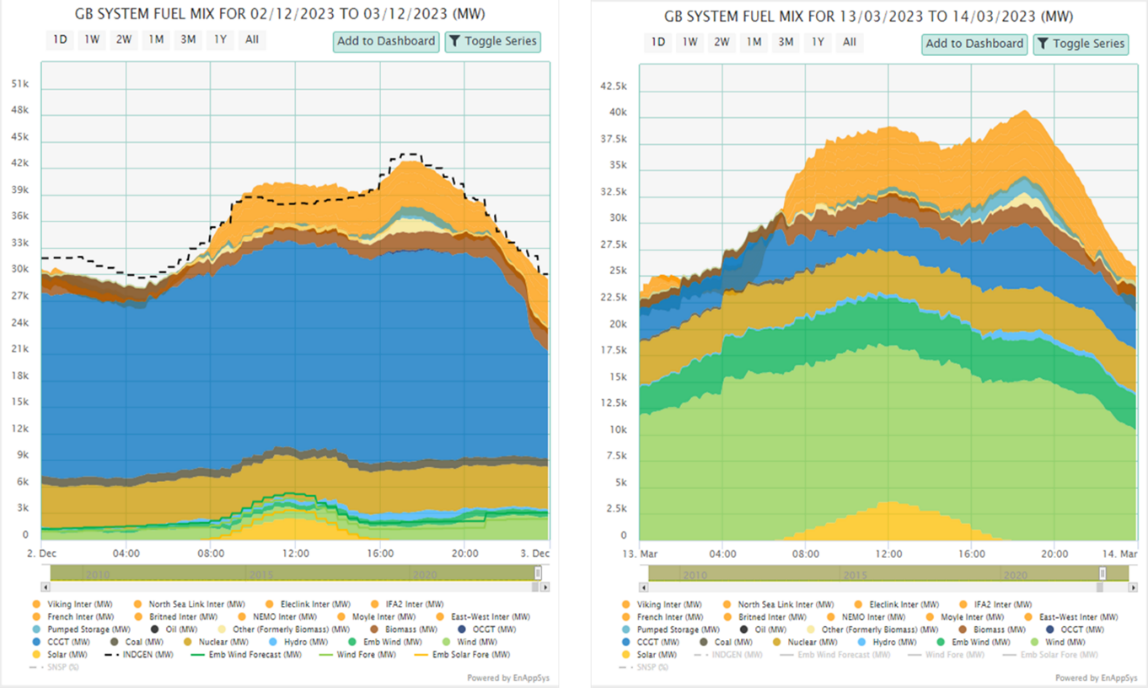

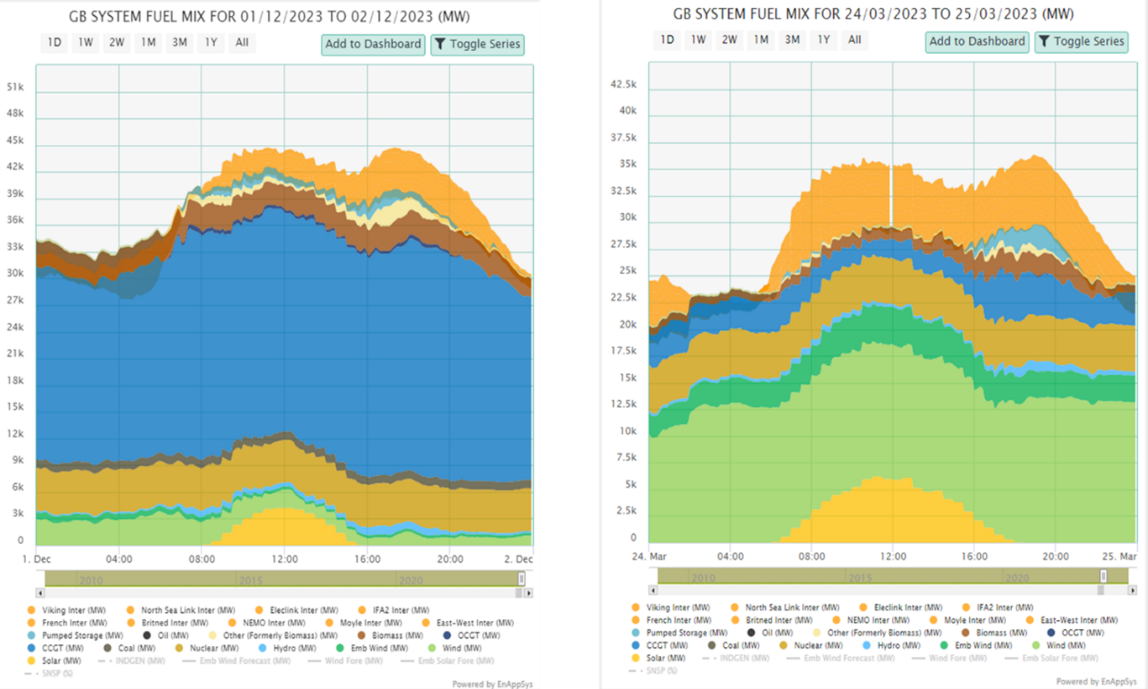

Великобритания

Във Великобритания възобновяемите енергийни източници увеличиха дела си в търсенето от 36,5% на 40% през 2023 г., тъй като търсенето намаля, както и в много други европейски страни, а спадът на въглеродните емисии от производството на електроенергия се прогнозира с около 15% спрямо 2022 г. Интересното за Великобритания е, че като островна система, тя все още зависи от конвенционални мощности, за да осигури инерция на мрежата. Следователно се вижда, че денят с най-висок процент слънчева, вятърна и водна енергия има 68% дял спрямо търсенето от тези източници. Докато Испания и Германия са постигнали доста над 80% при своите „най-възобновяеми“ дни. Благодарение на това, че са в синхронната европейска зона, мрежите на Испания и Германия могат да се справят с по-големи обеми от несинхронно производство.

Във всички случаи, с много или малко възобновяеми енергийни източници, високи или ниски емисии, се вижда, че Великобритания осъществява внос от континента поне за част от деня. На 3 декември е деня с най-високи емисии досега, като някои въглищни централи работят, за да задоволят голямото търсене по време на студения период. На 24 март е деня с най-ниски емисии - ниско търсене в мек ден, с много вятър, вносът осигурява изключително нисък дял на производство от газ, а въглищата не работят.

Авторите уточняват, че са използвани източници на данни от моделите на ENTSOE Transparency и на самата компания EnAppSys, а резултатите са приблизителни. Вижда се несъответствие между търсенето и общото производство, което се дължи на производство в малък мащаб, което не отчита продукцията си чрез разпоредби за прозрачност.