SolarPowerEurope: Инсталираните слънчеви мощности в ЕС през тази година ще достигнат 56 ГВт

За трета поредна година соларният сектор отбелязва ръст от 40% на годишна база

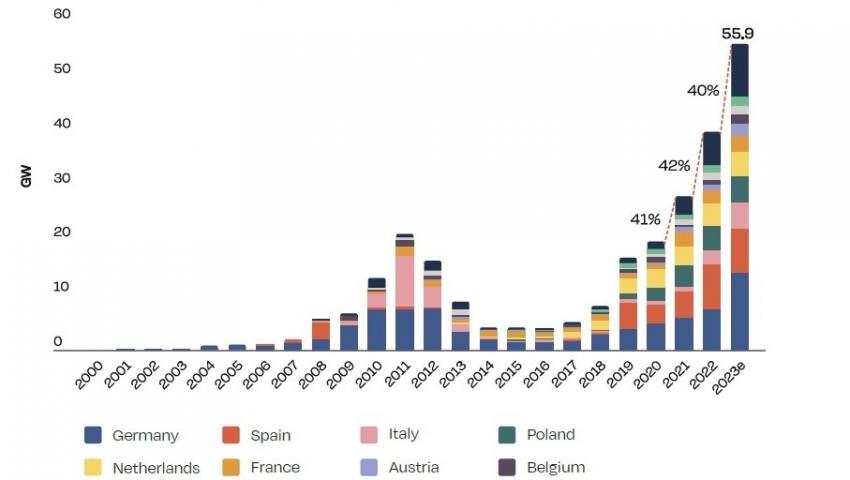

източник: SolarPowerEurope

Пуснатите в експлоатация слънчеви електроцентрали в Европа през тази година ще са от порядъка на 56 ГВт. Те включват големи наземни обекти от 19 ГВт и фотоволтаични мощности от 37 ГВт, изградени на покривите. Това се посочва в новия доклад на Европейската асоциация за слънчева енергетика Solar Power Europe за развитие на сектора през 2023 г. с прогноза до 2027 г.

За трета поредна година слънчевата енергетика расте с темп от около 40 % годишно. През миналата година бяха въведени в експлоатация 40 ГВт слънчеви мощности.

Първото място по изградени соларни централи през тази година се пада на Германия, с добавени 14,1 ГВт. След нея се нареждат Испания с 8,2 ГВт, Италия с 4,8 ГВт, Полша с 4,6 ГВт и Нидерландия, която завършва петорката от най-големите пазари с 4,1 ГВт.

Сред първите 10 страни (на 9-то място) се нарежда и съседната на страната ни Гърция с мощности от над 1,6 ГВт или ръст от 20 % през 2023 г. това се дължи основно на нарастването на малките фотоволтаични проекти до 500 кВт в резултат на подкрепата от страна на държавните институции. Унгария е страната, влизаща в първите 10 най-силни слънчеви пазари през 2023 г.

Топ 10 на слънчевите пазари в ЕС формира дял от 83% от общите инсталирани мощности през 2023 г., което е леко намаление с 3 процентни пункта от техния дял от 86% през 2022 г. и 89% през 2021 г., което показва намаляваща концентрация на пазара. Това не е нова тенденция. Пазарната концентрация в топ 10 бавно намалява през последното десетилетие.

Заедно тези страни са инсталирали 46,3 ГВт през 2023 г., в сравнение с 34,4 ГВт през 2022 г. Едновременно с това 5-те най-големи соларни пазара също губят дялове, формирайки 65% от пазара в сравнение с 67% през 2022 г. и 75% през 2021 г. Това намаление на дела на водещите пазарни групи е добра новина, тъй като показва появата на слънчевата енергия в много държави-членки на ЕС, както и, че секторът продължава да се диверсифицира географски.

Според данните, през тази година 14 европейски страни са изградили фотоволтаични системи с капацитет от над 1 ГВт. През 2022 г. броят на тези държави е бил 10.

Към края на 2023 г. общата мощност на слънчевите електроцентрали в страните от Европейския съюз ще е 263 ГВт, увеличавайки се с 27% на годишна база.

Във връзка с намаляването на цената на електроенергията в Европа в сравнение с 2022 г., а също така и високата инфлация, търсенето на слънчеви инсталации може да се забави, смятат от SolarPowerEurope. Затова в централния сценарий за 2024 г. авторите сега прогнозират, че пазарът на ЕС ще се увеличи с 11% (+ 62 ГВт), а през 2025 г. – 9с 19 % (+73,8 ГВт).

Наскоро ЕС преразгледа Директивата за енергийна ефективност та зданията. Новият вариант предвижда задължително изграждане на слънчеви електроцентрали на новите жилищни сгради от 2029 година, а на обществените и търговските от 2026 г. Това дава възможност за допълнително ускоряване на развитието на слънчеви мощности в Европа.

В централния сценарий, през 2026 г. в Европа се очаква търсенето на слънчеви мощности от 84,2 ГВт, а през 2027 г. – с 93,1 ГВт.

В песимистичния сценарий очакването е за общо 58,7 ГВт. Той може да стане реалност в случай на въвеждане на търговски пречки (примерно за китайските слънчеви панели), недостатъчно бързо разширяване на мрежите и бюрократични затруднения.

Европейският съюз трябва да изгражда годишно средно 70 ГВт слънчеви мощности, за да постигне целта от 750 ГВт инсталиран капацитет от слънчева енергетика през 2030 г. в рамките на REPowerEU.

Междувременно от SolarPowerEurope смятат, че усилията на ЕС за изграждане на производствени мощности от 30 ГВт/годишно към 2025 г.

С цел преодоляване на зависимостта от китайските слънчеви панели е непостижимо. Такава възможност би могла да съществува към 2030 г. , а и все пак рискове по веригата на доставки остава.

Експертите от SolarPowerEurope отбелязват в доклада се също, бе благодарение на пробива на технологично и производствено ниво, цената на електроенергията от соларни мощности е достигнала рекордно нисък LCOE за последните години. В същото време те напомнят, че инвестицията в мощности е капиталоемка. Освен това предупреждават, че икономическата рамка не трябва да дава грешни сигнали за инвеститорите в периода на преход.

„Виждаме предизвикателства пред слънчевата енергия, тъй като тя достига значителни ниво в енергийната система на Европа, но работим върху решения по отношение на мрежите и гъвкавостта“, коментира еврокомисарят по енергетика Кадри Симсон.

По думите й, дизайнът на пазара на електроенергия, който се очаква скоро да бъде включен в триалозите, ще подобри значително намаляване на сроковете за свързване към мрежата и ще се отрази положително на инвестициите в гъвкавост.

„Европейската комисия вече предприе следващата стъпка със своя Grids Action Plan, включително повишаване на политическия ангажимент по тази ключова годината тема, както и за следващата европейска енергийна програма“, уточнява тя.