Защо инфлацията остава висока?

Снимка: Блог Елана Трейдинг

Цветослав Цачев, главен инвестиционен консултант, ЕЛАНА Трейдинг

Инфлацията е голямата новина за света на инвестициите през последните две години. Тя промени начина, по който инвеститорите оценяват активите с фиксиран доход и доведе до изключително редкия случай, когато през 2022 г. имаше едновременно спад на акциите и облигации. Инфлацията се оказва много упорита и не желае да изпълнява командите на централните банкери. За целта Федералният резерв на САЩ и Европейската централна банка покачваха лихвите на всяко свое заседание с рекордно бързи темпове. Сега пазарите оценяват края на този процес, но не всичко е толкова очевидно.

Станахме свидетели на изненадващо повишение в Канада след няколко месечна пауза. В Австралия също върви процес на покачване на лихвите, който не е толкова силен като миналата година и има паузи между покачванията. И двете централни банки имат по-нисък процент от 5.25%, колкото е в САЩ. И двете са страни, които разчитат много на износа на суровини.

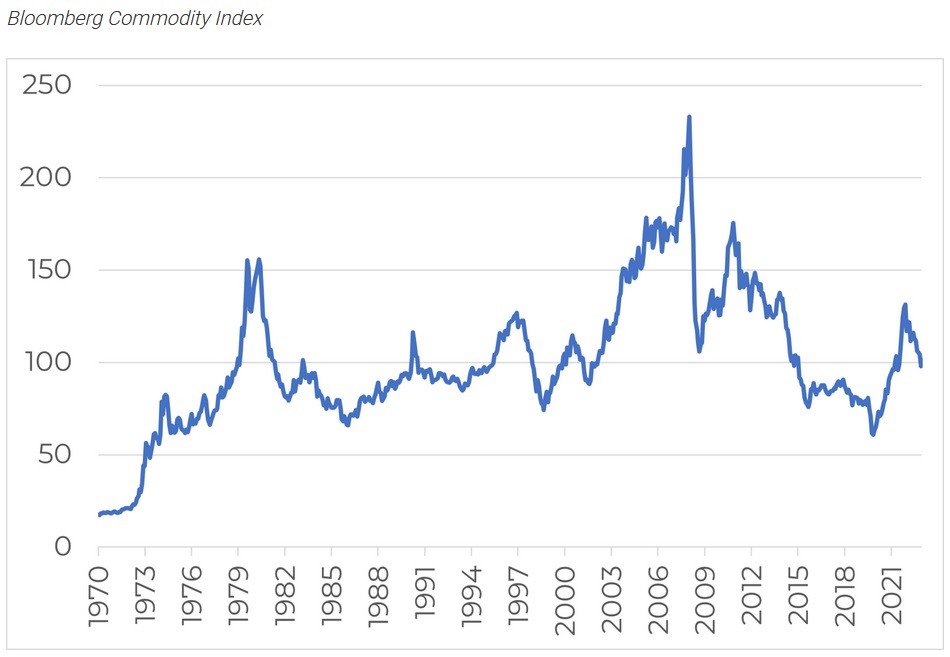

Причина номер едно за инфлацията

Ще поставя на първо място суровините. Тяхното покачване започна през май 2020 година след шоковия срив от първия месец на пандемията. Пикът на индекса на Bloomberg е точно преди една година след 130% растеж. След този растеж видяхме близо 30% корекция, която доведе до „успокояването“ на инфлацията и до очакванията, че следващата стъпка на централните банкери е надолу. Тези очаквания, обаче, постоянно се коригират напред в бъдещето.

Възходящият пазар на суровините има цикличност за много по-дълъг период в сравнение с покачването досега. Например, от 1999 г. до 2008 г. покачването на индекса на суровините на Bloomberg е над 200%. Това се дължеше на силния растеж на търсенето в Китай, докато спадът е следствие на новите технологии в добива /петролната индустрия/ и евтиния достъп до капитал. Съгласен съм, че централните банки не могат да „печатат“ суровини, но те създадоха условията да има повече проекти в сектора с ниска изискуема възвръщаемост. Тоест, да се добиват повече суровини на по-ниска цена. И сега, когато инфлацията ги прави нерентабилни, цените им вървят нагоре.

Но лихвите са по-важния инфлационен фактор

Цената на кредита расте и лихвите, които плащат компаниите, също трябва да се калкулират в разходите им. Фирмите вдигат цените заради скока на суровините. Затова индекса на цените на производител (Producer Price Index) изпревари инфлацията в САЩ по пътя й нагоре. Същото се случва и по пътя надолу. Намалението на темповете на растеж се пренася върху всички стоки, които не са свързани с жилищата. Но все още няма дефлация, тоест цените на стоките стоят на тези нива, където бяха преди една година. Приносът им към растежа на общия индекс е незначителен. Трябва да отчетем дефлационния принос на стимулите в Китай, където индустрията произвежда повече и на по-ниски цени.

Едно интересно проучване доказва, че американските компании прехвърлят разходите върху потребителите, където търсенето остава високо. Смятам, че американският потребите е претоварен с разходи и инфлацията пренасочва разходите на домакинствата от една категория към друга. Това е нормално. Но рецесията не се случва, както е било при предишни цикли. От една страна няма повишение на безработицата, а от друга все още в населението има пари от рекордните пост-COVID трансфери. Към тях бих добавил и това, че средната класа в САЩ и най-вече поколението на хората над 50-годишна възраст, имат значителни активи на фондовия пазар. Печалбите от акциите лесно може да се изтеглят и да се харчат, но все още няма нужда и средният американец продължава да купува.

Инфлацията от лихвите се отразява на разходите за подслон. Растат наемите, а спадът на цените на имотите върви ръка за ръка с нежеланието на американското семейство да продаде жилище, финансирано на ниски лихви, за да си купи по-скъпо и на значително по-висок лихвен процент. Секторът на услугите, в който работят две трети от хората в САЩ, също трайно повишава цените, за да отговори на растящите си разходи. Но тези два компонента растат с по-ниски темпове, макар и устойчиво. Те правят така, че инфлацията много трудно ще слезе под 4%.

Какъв ход имат централните банкери?

Те направиха така, че спекулативните пари да поскъпнат много, независимо дали е за финансиране на покупката на офис сграда, за поддържане на маржин по борсови сделки на ливъридж или за суровини на склад в безмитна зона в Китай. Затова през последната година и половина видяхме такива спадове във всяка сфера, свързана с голям ливърдидж. Суровините поевтиняха, защото стана скъпо да се наема танкер за съхранение на петрол, а не защото търсенето намалява.

Намаляването на годишния темп на инфлация от 4% на под 2% вече ще е по-сложна задача. Тя изисква спад на търсенето на услуги и на разходите за подслон. Това може да се случи лесно, ако се повтори срива от 2008-2010 година, когато безработицата скочи до 10%. Тогава, въпреки спада на пазара на имоти, почти нямаше намаление на разходите за подслон. Причината е, че статистиката оценява не поскъпването на жилищата, а ръста на рентите. Сега има значителна разлика между това, как поскъпваха имотите и как растяха наемите в полза на първите. Дори значителна обезценка /20%/ на жилищата може да не доведе до съществен спад на рентата, както стана през 2008-2010 г. Лихвите правят така, че изискуемият доход от рентата да бъде висок. Единственият вариант да се повтори периода 2010-2020 г. като ниски лихви е силна рецесия и отново нулеви лихви и значителна ликвидност във финансовата система. Но сега, за разлика от тогава, сме в цикъл на растеж на суровините и би трябвало в цикъл на намаление на задлъжнялостта. А това няма как да допринесе за ниски лихви и висока ликвидност. Със или без силна рецесия, инфлацията през следващите години ще продължи да бъде некомфортно висока и инвеститорите ще трябва да се адаптират към нея.