Европейските електроенергийни борси в капана на отрицателните цени

източник: Energylive

Производството на електроенергия не спира да се свива. На този фон цените на европейските електроенергийни борси в сегмента „ден напред“ вървят надолу. Тревожната тенденция „отрицателни цени“ завладява все повече пазари, а това прави производители и борси нестабилни. Да бъде овладяно това силно разклащане, започнало още от великденските празници със сигурност не е лесно. Напоследък затварянето на търговията е продължително, а за някои от операторите със сигурност и мъчително. Подобни процеси обикновено се наблюдават в началото на период на разместване и отрезвяване.

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 44 093.99 GWh през 21-та седмица на 2023 г. преди окончателните данни. За сравнение, през 20-та седмица то е достигало до обем от 45 826.42 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 39 249.33 GWh (41 005.80 GWh за 20-та седмица) във вечерните часове на 28 май 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 21-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 43 719.27 GWh.

От това общо производство през 21-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 25.14% или 9867.05 GWh срещу 9859.46 GWh (24.04 %) седмица по-рано. От тях на кафявите въглища – 2241.43 GWh или 5.71 %, а на каменните – 1710.74 GWh – 4.36 %. Природният газ държи дял от 12.00 % или 4710.22 GWh ( 4424.87 GWh или 10.79 % за 20-та седмица). Участието на ядрената енергия е изчислено на 9408.20 GWh или 23.97 % (9690.65 GWh или 23.63 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 21-ва седмица е в обем от 19 974.08 GWh или 50.89 % (21 455.69 GWh или 52.32 % през 20-та седмица).

Вятърните централи на сушата са произвели обем от 5664.78 GWh (14.43 %), а офшорните – 719.47 GWh (1.83%).

Произведената от слънчеви електроцентрали енергия е в обем от 5664.90 GWh (14.43 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.09 % и 10.83 % съответно, както и на биомасата – 3.30 %.

Що се отнася до износа на електроенергия, през миналата седмица първенството за пореден път държи Франция с 1669.1 GWh, следвана от Испания с 191.1 GWh, в по-малък обем Австрия и Румъния, Нидерландия. При останалите страни, вкл. и България се отчита спад на износа и осъществяване на внос.

По отношение на дела на ВЕИ в електрическия товар първенството пък се пада на Австрия със 128.8%, докато в България изчислението е за 29.3 на сто. По-напред е Румъния – 68.8 %. В съседните страни Германия и Франция делът на ВЕИ в електрическия товар през 21-та седмица е достигал до 60.7 % и съответно 38.2 %. Висок дял държат Испания – 55.4%, и Португалия – 45.1 на сто.

Предвид интензитета на СО2 обаче Франция продължава да държи първо място и в пъти под всички претенденти, което се дължи на ядрената енергетика.

Цените

24 май беше единственият ден през миналата седмица, когато горе-долу на половината от европейските електроенергийни борси в сегмента „ден напред“ цените останаха малко над 100 евро за MWh. През останалите дни търговията се запази в диапазона 90 – 70 евро за MWh, че дори и под това ниво. За пръв път от месеци наред новата седмица стартира с отчетлива разнопосочност – от спад с 50.8 % в Белгия (19.67 евро за MWh) до ръст от 73.5 % в Гърция (88.35 евро за MWh). Все пак тенденцията засега е към активен спад и то под нива от 80 евро за MWh. Грубо казано, по-високи стойности в сегмента „ден напред“ запазват електроенергийните борси в Полша, Гърция, Италия, Ирландия и Северна Ирландия. Въпреки това и при тях стойностите вървят стремително надолу. Това в частност се дължи на националните особености и възможностите за производство, капацитет за внос и износ на електроенергия. Заедно с други фактори, стойностите в сегмента „ден напред“ дават отговор и на готовността за справяне с високата цел, поставена от европейските институции, или иначе казано със стремежа за т.нар. декарбонизация. Влиянието и отражението върху икономиката и социалната сфера е въпрос на друг тип анализ. Няма как да не води до притеснения огромната амплитуда в ценовите нива – от отрицателни цени до много високи.

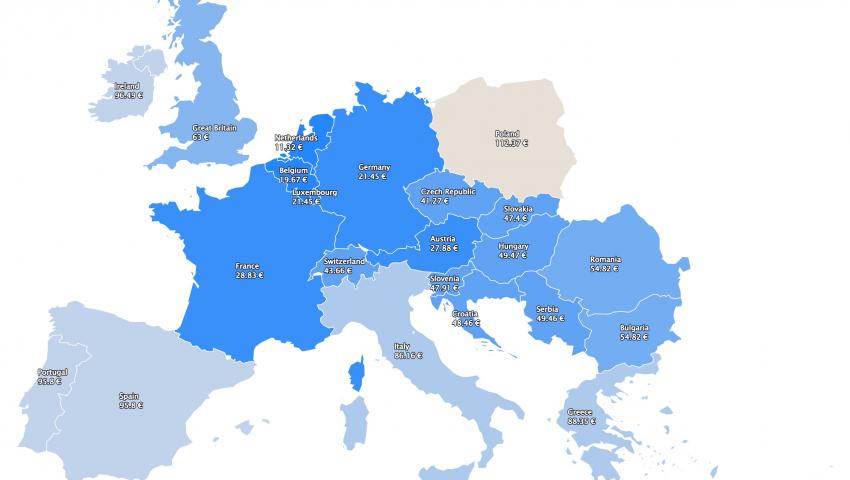

Средната борсова цена на електроенергията за 21-та за IBEX (БНЕБ) и OPCOM се изчислява на 80.24 и 79.54 евро за MWh съответно, а разликата не е съществена спрямо предходната седмица (80.90 и 80.60 евро за MWh ).

На някои от останалите европейски електроенергийни борси е, както следва – 73.32 евро за MWh в Германия и 68.04 евро за MWh във Франция.

Най-високата средна борсова цена през 21-та седмица отново е в Полша – 110.44 евро за MWh, следвана от Италия, където варира от 92.89 евро за MWh в северната част на страната до 100.18 евро за MWh в южната.

Най-ниската средна борсова цена за разглежданите европейски електроенергийни борси отново е в Нидерландия – 62.40 евро за MWh, следвана от Франция.

Средна месечна и средна годишна цена към 28 май 2023 г.

Европейските електроенергийни борси вече преминават към тенденция за цени под 90 и дори 80 евро за MWh в месечно изражение в сегмента „ден напред“. Изключение, както вече бе спомената се наблюдава при Полша, Италия, Гърция, а също и в Ирландия и Северна Ирландия. На някои от борсите стойността спада вече и под 80 евро за MWh. На Ибирийския полуостров, въпреки че нивото се запазва под 80 евро за MWh се наблюдава леко поскъпване. В годишно изражение цените на европейските електроенергийни борси в сегмента „ден напред“ се свиват и то за пореден отчетен период с между 2 до 3 евро. Оттук нататък въпросът, който ще бъде водещ е свързан с нивото на потребление от населението, но основно от икономиката на различните страни. Наскоро Европейската комисия отчете спад на енергийната инфлация, но как това е обвързано със спада на брутния вътрешен продукт и значението на другите зависимости са въпроси, чийто отговор предстои.

За три от посочените европейски електроенергийни борси в посочения сегмент ценовите нива са от порядъка на 105.55 евро за MWh (111.06 евро за MWh към 21 май) в Гърция и 106.56 евро за MWh (111.69 евро за MWh седмица по-рано) в Италия, както и 105.39 евро за MWh (103.95 евро за MWh преди ) в Полша.

На IBEX (БНЕБ) и румънската OPCOM средната борсова стойност към 28 май е 87.11 и 86.87 евро за MWh съответно ( към 21 май е 91.25 лв. за MWh и 91.14 евро за MWh съответно).

Средната месечна стойност във Франция е 78.12 евро за MWh (83.9 евро за MWh към 21 май), а в Германия – 81.83 евро за MWh ( преди седмица - 87.99 евро за MWh).

В Австрия спада до 82.31 евро за MWh кам 28 май в сравнение с 87.77 евро за MWh към 21-во число на месеца, а за Унгария изчисленията сочат за ниво от 88.04 евро за MWh (92.75 евро евро за MWh преди седмица).

Постигнатата цена в Португалия към 28 май е 75.09 евро за MWh (72.72 евро за MWh седмица по-рано) и 73.09 евро за MWh за Испания (70.09 евро за MWh към май).

В страните отвъд континенталната част като Великобритания средната месечна цена към 28 май е 92.72 евро за MWh ( 97.68 евро за MWh към 21 май., а за Ирландия и Северна Ирландия – 105.62 евро за MWh (106.93 евро за MWh седмица по-рано).

Средната годишна цена, на някои от борсите към 28 май тази година намалява под 120 евро за MWh, но на повечето остава над тази стойност. Определено обаче се наблюдава спад.

Средната годишна цена към публикуването на данните за IBEX и OPCOM към 28 май е 114.5 и 114.23 евро за MWh съответно ( седмица по-рано или към 21 май е 116.49 и 116.24 евро за MWh).

Средната годишна цена на гръцката HENEX намалява от 142.13 евро за MWh преди седмица до 139.6 евро за MWh. На италианската GME – от 145.45 евро за MWh (към 21.05) до 142.86 евро за MWh.

Изчисленията сочат, че на унгарската HUPX тази стойност към 28 май е от порядъка на 120.62 евро за MWh (122.96 евро за MWh преди седмица), а на електроенергийната борса във Франция – 115.35 евро за MWh ( 118.08 евро за MWh преди), а в Германия – 106.17 евро за MWh (108.32 евро за MWh миналата седмица).

Постигнатата средна годишна стойност в посочения сегмент на борсите в Португалия и Испания към 28 май е 88.5 и 87.28 евро за MWh съответно ( седмица по-рано - 88.79 и 87.52 евро за MWh съответно).

Във Великобритания е 130.38 евро за MWh (132.95 евро за MWh преди), а на ирландските електроенергийни борси – 139.73 евро за MWh (141.61 евро за MWh към 21 май).

Петрол, газ, СО2

В началото на миналата седмица генералният секретар на ОПЕК Хайтам ал Гайс заяви, че секторът се нуждае от инвестиции от 12 трил. долара до 2045 г.и прогнозира ръст на търсенето на енергия с 23%, както и запазване на дела на петрола в енергийния микс на ниво от 29 %.

На този фон в докладът си за световните енергийни инвестиции МАЕ отчете, че глобалните разходи ще скочат до 1.7 трлн. долара през тази година, като инвестициите в слънчева енергия ще нараснат до 650 млрд. долара и ще изпреварят петрола за пръв път в историята.

Преговорите за тавана на дълга в САЩ се сочат като една от основните причини за движението на цената на петрола през миналата седмица. Сорт Brent на 22 май завърши на ниво от 75.99 долара за барел (д/б), на 24 май достигна до 78.36 д/б и завърши седмицата на ниво от 76.95 д/б. В сравнение с 30 май миналата година понижението е с 20.97%. Цените са на нивото от 18 януари 2022 г.

Пазарът през тази седмица ще следи не само продължаващите преговори за тавана на дълга, но и предстоящото заседание на ОПЕК. Странно или не е и съвпадението на две важни дати. Министърът на финансите на САЩ Джанет Йелън предупреди, че 5 юни е датата, в която парите свършват. Ден по-рано на 4 юни е заседанието на ОПЕК, когато се очаква, че може да има нови сигнали за намаляване на добива, въпреки че руския вицепремиер Александър Новак изрази противоположно мнение.

Що се отнася до цената на газа, спадът продължи и през миналата седмица. Така от 29.71 евро за MWh в края на 22 май, газовите фючърси по индекса TTF на борсата ICE за юни се сринаха до 24.52 евро за MWh – до нивото от 27 - 28 септември 2021 г. Проблемът, както отбеляза агенция Bloomberg вече не са цените, а безвъзвратно загубено търсене от порядъка на 20 %. Европейските газохранилища са запълнени до 67.64 % и европейските страни изглежда ще изпълнят заръките на Европейската комисия за ниво от 90 %.

Цената на емисиите също върви надолу, което при тази цена на газа е сигнал, че финансовите играчи започват да стават по-внимателни. Цената на фючърсите по индекса ICE EUA от 85.95 евро на тон на 22 май се срина до 80.56 евро за тон.

Тенденции

Цените на електроенергия, петрол, газ, емисии през изминалата седмица се понижиха на всички пазари. Причината обаче е достатъчно тревожна и се нарича спад на търсенето. Европейската комисия отчете, че енергийната инфлация е намаляла, но данните за икономиката не изглеждат особено обещаващи, което също клони към неголям оптимизъм.

Рано е да се каже точно колко се дължи на геополитическите и икономически фактори, тъй като трябва с точност да се отчете и по-високото производство на енергията от възобновяеми енергийни източници за собствено потребление, включително по-високите температури в преходния период преди навлизането в летния сезон. Както и енергийната ефективност, съчетана с пестенето на енергия.

Част от големите играчи на енергийните пазари вече признаха, че прогнозите за ръст на цените през тази година може и да не се оправдаят. В същото време според тях настоящите цени говорят за началото на рецесия. Все още не е известно дали такава ще има, дали ще е по-мека или помитаща. В случай, че рецесията бъде отменена прогнозата за ръст на цените се връща в началната си точка.