Великденските празници свалиха цените на европейските електроенергийни борси

източник: Energylive

Производството на електроенергия продължава да се свива, а водещи през миналата седмица бяха фосилните горива и ядрената енергия. Забележителна е липсата на производство от вятър и особено от офшорните електроцентрали. На този фон, по-студеното време задържа през първата половина цените на достатъчно високи нива. В основата на настъпилото понижение през втората половина от миналата седмица са свитото търсене и великденските празници.

По отношение на първото тримесечие на 2023 г. може да се каже, че цените на европейските пазари на електроенергия като цяло са по-ниски в сравнение, както с предходното, така и със същото тримесечие на 2022 г. основно заради спада в цените на газа. По-високо е отчетеното производство на слънчева енергия на годишна база, но не и на пазара в Германия, където е регистриран спад с 20 %, докато в съседна Франция може да се говори за ръст с 30 на сто, а в Испания – с 46 %. При вятърната енергия през първото тримесечие на 2023 г. пак във Франция е регистриран годишен ръст от 26%, а на пазарите в Германия и Италия – понижение (с 1,9% и 2,7%).

Що се отнася до търсенето през първото тримесечие на 2023 г. на почти всички европейски пазари на годишна база има понижение като според данните, той е най-голям е в Нидерландия - с 10%, докато в останалите е между 2,2% (испански пазар) и 6,8% (френски пазар). Трябва да се уточни, че наблюдавано увеличение на потреблението през първото тримесечие на тази година се дължи на по-ниските температури.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 44 129.78 GWh през четиринадесетата седмица на 2023 г. преди окончателните данни. За сравнение, през тринадесетата седмица то е достигало до обем от 52 432.96 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 38 721.94 GWh (46 837.80 GWh за 13-та седмица) във вечерните часове на 9 април 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 14-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 50 742.34 GWh.

От това общо производство през четиринадесетата седмица от настоящата 2023 г. на фосилните горива се пада дял от 12 103.25 GWh (31.26 %) срещу 12 515.05 GWh (26.72 %) седмица по-рано. От тях на кафявите въглища – 3545.65 GWh или 9.16 %, а на каменните – 2733.70 GWh – 7.06 %. Природният газ държи дял от 12.67 % или 4904.88 GWh ( 5280.75 GWh или 11.27 % за 13-та седмица). Участието на ядрената енергия е изчислено на 11 360.16 GWh или 29.34 % (11 567.20 GWh или 24.70 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 14-та седмица е в обем от 15 258.53 GWh или 39.41 % ( 22 755.55 GWh или 48.58 % през 13-та седмица).

Вятърните централи на сушата са произвели обем от 4348.67 GWh (11.23 %), а офшорните – 384.31 GWh (0.99%).

Произведената от слънчеви електроцентрали енергия е в обем от 3647.05 GWh (9.42 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 6.04 % и 7.61 % съответно, както и на биомасата – 3.44 %.

Цените

Цените в сегмента „ден напред“ продължиха, които стартираха с ръст миналата седмица, продължиха да вървят нагоре с ден за доставка 4 април, с изключение на Иберийския пазар.

Повишението беше между 4.1 % (147.35 евро за MWh) на италианската GME и 8.4 % на българската IBEX (БНЕБ) и румънската OPCOM (123.00 евро за MWh) до 9.4 % (135.12 евро за MWh) във Франция и 15.0 % (132.08 евро за MWh) в Германия. По-слабо остана покачването на гръцката HENEX – 3.5 % до 126.53 евро за MWh, и доста по-високо на унгарската HUPX – 16.4 % до 129.86 евро за MWh.

Затова пък на Иберийския пазар (Португалия и Испания) спадът с 4.1 % и 9.0 % свали цените до 59.86 и 56.21 евро за MWh съответно.

Точно противоположно бе движението на електроенергийните борси извън континенталната част – скокът с 6.0 % вдигна стойността във Великобритания до 137.70 евро за MWh. По-високи при ръст с 4.8 % остана нивото в Ирландия и Северна Ирландия – 136.09 евро за MWh.

Движението в посока нагоре се запази и с ден за доставка 5 април. Този път, с изключение на електроенергийните борси в България (IBEX, БНЕБ) и Румъния (OPCOM), на които бе отчетено понижение с 10.6 % - до 110.00 евро за MWh.

На този фон покачването с 5.5 % вдигна цената на френската електроенергийна борса до 142.58 евро за MWh. В този диапазон остана и постигнатата стойност в Германия (плюс 6.7 %) – 140.97 евро за MWh. Под това ниво остана нивото в Гърция (плюс 6.0 %) – 134.13 евро за MWh

Най-висока остава цената на италианската GME – 171.62 евро за MWh при значителния скок от 16.5 %.

Силното повишение със 75.0 % и 85.2 % на Иберийския пазар (Португалия и Испания) върна ценовите нива до малко по-близки граници до тези на другите борси – 104.75 и 104.09 евро за MWh съответно.

Електроенергийните борси извън континенталната част останаха също под влияние на тенденцията за ръст като във Великобритания постигнатата цена достигна до 143.63 евро за MWh (плюс 3.6 %), а на ирландските борси – до 152.74 евро за MWh (плюс 12.2 %).

Още с ден за доставка 6 април цените в сегмента „ден напред“ на европейските електроенергийни борси тръгнаха надолу. Този път в обратна посока поеха единствено българската (IBEX,БНЕБ) и румънската OPCOM, като увеличението 15.0% върна стойността до 126.47 евро за MWh. Понижението на гръцката HENEX с 5.3 % свали цената до 127.03 евро за MWh.

Близо до този диапазон останаха и ценовите нива във Франция (130.37 евро за MWh при спад с 8.6 %) и Германия (124.28 евро за MWh, понижение с 11.8 %).

Над това ниво остана отново стойността на италианската GME – 152.47 евро за MWh, въпреки понижението с 11.2%.

Иберийският пазар също отчете понижение при това доста различно. Така движението в посока надолу с 6.0 % свали цената в Португалия до 98.44 евро за MWh, а по-високият спад с 13.9 % - до 89.65 евро за MWh в Испания.

На електроенергийните борси извън континенталната част също бе наблюдавано понижение като постигнатата цена във Великобритания бе 129.43 евро за MWh (минус 9.5 %), а на ирландските борси – 146.51 евро за MWh (минус 4.1 %).

С ден за доставка 7 април цените на европейските електроенергийни борси в сегмента „ден напред“ продължиха да се движат към спад. Отново бе наблюдавано изключение, макар и незначително – този път на борсата в Полша (плюс 0.1% до 133.78 евро за MWh). По-интересно обаче бе разнопосочното движение на Иберийския пазар – покачването с 2.6 % вдигна цената в Португалия до 101.05 евро за MWh, а спадът със 7.2 % свали нивото в Испания до 83.21 евро за MWh.

На останалите борси понижението бе между 0.4 % в Гърция (126.50 евро за MWh) и 2.4 % в Италия (148.86 евро за MWh ) в Италия до 5.1 % в България и Румъния (120.01 евро за MWh) и 12.6 % в Германия (108.63 евро за MWh).

Спад бе отчетен и на борсите извън континенталната част като във Великобритания цената се установи на ниво от 122.33 евро за MWh (минус 5.7 %) и 131.02 евро за MWh в Ирландия и Северна Ирландия (понижение с 10.6%).

След няколко дни на спад, с ден за доставка 8 април европейските електроенергийни борси в сегмента „ден напред“ преминаха към слаб разнопосочност с ден за доставка 8 април. Така осем от пазарите се насочиха към леко покачване на цените - между 0.4 % (119.43 евро за MWh) в Хърватия и 3.5 % (130.93 евро за MWh) в Гърция до 7.6 % (116.89 евро за MWh) в Германия и 8.1 % (126.66 евро за MWh) в Сърбия.

На останалите борси понижението продължи при това в широки граници – от 0.1 % (118.79 евро за MWh) в Унгария и 1.0 % (118.82 евро за MWh) в България и Румъния до 9.4 % (116.39 евро за MWh) в Белгия и 11.2 % (132.18 евро за MWh) в Италия.

Иберийският пазар за пореден ден отчете също разнопосочно движение – цената на електроенергийната борса в Португалия продължи в посока към спад и то с 14.3 % до 86.62 евро за MWh, а в Испания се повиши с 4.1 % до 86.62 евро за MWh. По този ценовите нива се изравниха.

Значителна разлика в спада бе отчетена и на борсите във Великобритания (минус 0.6 % до 121.17 евро за MWh) и Ирландия и Северна Ирландия (минус 10.2 % до 117.64 евро за MWh).

С ден за доставка 9 април покачване бе отчетено само на гръцката HENEX (плюс 4.6 % до 136.93 евро за MWh) и италианската GME (плюс 22.2 % до 161.52 евро за MWh). На другите европейски борси понижението продължи като на 12 от тях постигнатата цена бе една и съща – 105.05 евро за MWh с различни проценти на спад.

На Иберийския пазар (Португалия и Испания) понижението с 12.8 % доведе до цена от 75.57 евро за MWh.

По-ниска остана и стойността извън континенталната част – 107.25 евро за MWh във Великобритания (спад с 10.7 %) и 92.18 евро за MWh в Ирландия и Северна Ирландия (минус 21.6 %).

Европейските електроенергийни борси в сегмента „ден напред“ стартират новата седмица с поредно понижение. Единствено борсите на Ирландия и Северна Ирландия отчитат ръст с 5.7 % до 97.39 евро за MWh.

За отбелязване е, че с изключение на три от борсите цените на всички останали са под 100 евро за MWh. В частност това са Италия (101.29 евро за MWh, при спад с 37.3 %), Гърция (106.65 евро за MWh при понижение с 22.1 %) и Полша (108.26 евро за MWh, минус 4.8 %).

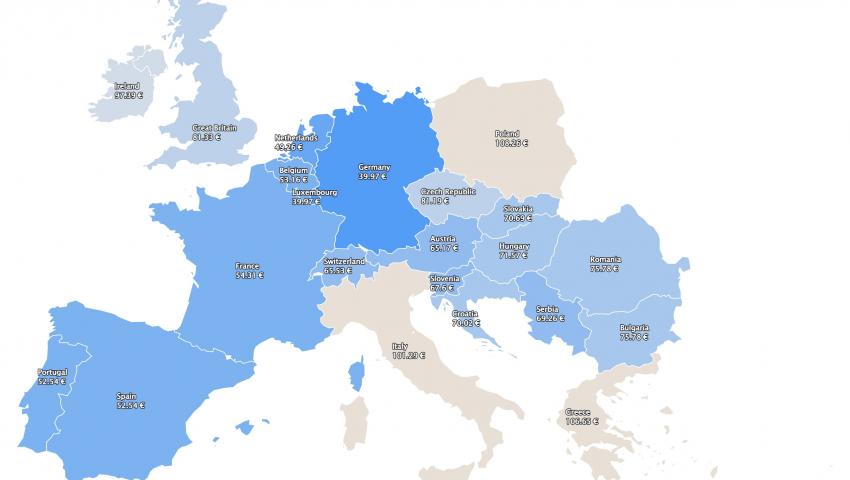

Най-общо цените остават в диапазона от 75.78 евро за MWh (минус 27.9 % ) на IBEX (БНЕБ) и OPCOM и 54.31 евро за MWh на френската електроенергийна борса, както и 39.97 евро за MWh на германската.

Средна месечна и средна годишна цена към 9 април 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ през дванадесетата седмица на 2023 г. продължават да се променят.

В месечно изражение се връщат към нива от над 100 евро за MWh, с изключение на Португалия и Испания. Изменения има, но към понижение на борсите извън континенталната част.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност към 9 април е 102.16 и 102.21 евро за MWh (80.81 евро за MWh и 80.99 евро за MWh съответно 2 април).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 122.57 евро за MWh в Гърция ( 112.34 евро за MWh седмица по-рано) и 140.34 евро за MWh в Италия (129.37 евро за MWh през миналата седмица), както и 106.05 евро за MWh във Франция (84.53 евро за MWh към 2 април).

Постигнатата цена в Португалия и Испания e 69.14 и 65.94 евро за MWh към деветия ден от април (37.52 и 37.18 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност e 100.58 евро за MWh (79.3 евро за MWh за предходната седмица), а в Австрия – 103.46 евро за MWh ( предишна - 78.43 евро за MWh ). В Унгария изчисленията сочат за ниво от 105.46 евро за MWh (80.18 евро за MWh предходната седмица), а за Полша – 122 евро за MWh (108.04 към 2 април).

В страните отвъд континенталната част като Великобритания средната месечна цена е 120.9 евро за MWh ( преди седмица 124.91 евро за MWh), а за Ирландия и Северна Ирландия – 127.26 евро за MWh (133.01 евро за MWh миналата седмица).

Средната годишна цена се понижава, но по-слабо и все още остава над 100 евро за MWh.

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 125.94 и 126 евро за MWh към 9 април (127.04 и 127.11 евро за MWh съответно към 2 април т.г.

Стойността на гръцката HENEX се понижава до 153.53 евро за MWh (155.53 евро за MWh преди седмица), а на италианската GME – 155.51 евро за MWh (156.3 евро за MWh по-рано).

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 132.73 евро за MWh (133.97 евро за MWh към 2.04 т.г.), а на електроенергийната борса във Франция e 127.92 евро за MWh (128.88 евро за MWh – 2 април), а в Германия – 114.3 евро за MWh (114.65 евро за MWh преди седмица).

Постигнатата средна годишна стойност на борсите в Португалия и Испания e 93.91 и 93.33 евро за MWh (94.76 и 94.47 евро за MWh съответно към втория ден от април).

Във Великобритания е 141.8 евро за MWh (144.25 евро за MWh преди седмица), а на ирландските електроенергийни борси – 152.61 евро за MWh (154.71 евро за MWh преди).

Петрол, газ, СО2

Петролът остава във фокуса на инвеститорите, след като ОПЕК+ в първия ден от миналата седмица шокира пазара с новината за допълнително намаляване на производството. В резултат цените на двата основни сорта се понесоха нагоре. Стойността на сорт Brent успя да се повиши от 79.77 до 85.42 долара за барел. В последния ден от търговията, която завърши ден по-рано заради католическите великденски празници Brent леко отстъпи – до 85.12 долара за барел, но поскъпването е съществено – близо 6,7 %. Наблюдателите идентифицират действията на Саудитска Арабия като удар срещу спекулантите и го определят като успешен.

Сега въпросът, на който се търси отговор е дали рецесията няма да унищожи търсенето. Важно е също така да се изясни дали ще бъде ревизирана предишната прогноза на ОПЕК за пазара. Неотдавна Организацията на страните износителки на петрол запази прогнозата си за нарастващо търсене за тази година непроменена, с ръст от 2,16 милиона барела на ден през първата половина на 2023 г. и 2,5 милиона барела на ден (б/д) през втората. Това предполага необходимост от суров петрол от ОПЕК от 29,26 милиона барела на ден, за да се балансира търсенето и предлагането тази година без промяна на запасите. В същото време, ако съкращенията от 2 млн. б/д, плюс допълнително обявените 1,66 млн. б/д (от месец май до края на годината) бъдат приложени изцяло, производството на суров петрол от ОПЕК ще спадне до 28,14 млн. б/д. Тоест под необходимото. Според изчисления на анализаторите на пазара, това означава, че обявените съкращения ще се обърнат от излишък от 400 000 б/д в дефицит от 500 000 б/д. Според тях през първата половина от годината все още ще се наблюдава излишък от 800 хил.б/д, но още през третото тримесечие ще се появи дефицит от 1.5 млн. б/д до 2.2 млн. б/д през четвъртото. Разбира се, всичко зависи от възстановяването на търсенето от страна на Китай и връщане на пътуванията към времето отпреди пандемията, плюс запазването на икономическия растеж. Все пак, докато някои се задълбочават в тези страхове, други напомнят, че са неоснователни и се аргументират с влизането в експлоатация на редица нови проекти за добив.

По-скоро неизвестните въртят около отговорите, касаещи рецесията и инфлацията. Основните опасения са, че по-високите цени на петрола могат да подкопаят икономическия растеж, да подкрепят допълнително инфлацията и дори да ограничат търсенето на петрол. Прехвърлянето на отговорността за инфлацията на ОПЕК заради цените на петрола обаче може и да не се състои като в случая е важно върху кого се насочват светлините. Неслучайно този ход на ОПЕК се свързва от някои с разочарованието на Саудитска Арабия от администрацията на САЩ по отношение на възстановяването на стратегическия резерв, макар че това е само някакъв аргумент.

Поглеждайки към газовия пазар се разбира, че петролната реакция на ОПЕК не е някакво единично и изпразнено от значение решение. Фючърсите за газа по индекса TTF на борсата ICE за месец напред се понижиха съществено през последния месец. Както сочат изводите на някои анализатори, цените при месец напред за периода декември – февруари са постигнали паритет с цената на фючърсите за Brent, какъвто не е наблюдаван от началото на газовата криза. Комбинацията от понижаването на цените на газа и това скорошно покачване на цените на суровия петрол може да върне отново процеса към газа - преминаване на горива от петрол към газ в промишлените процеси. Наред с преминаването от въглища към газ в европейския енергиен сектор, това допълнително търсене на синьо гориво трябва да осигури известна подкрепа за световните цени на газа.

В частност през миналата седмица газовите фючърси успяха да напомнят, че нивото 50 евро за MWh е съвсем близо, въпреки че в края на седмицата отбелязаха спад с 4.4 % до 43.33 евро за MWh. Като цяло средната стойност, регистрирана през първото тримесечие на 2023 г. по отношение на газовите фючърси, беше 53,41 евро за MWh. Все пак през втората половина на март бяха по-ниски – 40 евро за MWh. Европейската комисия предприе редица мерки, за да ограничи възможностите за спекулация. Въпросът с намесата на пазара обаче не е изчистена и в определен момент изкривяването ще се отрази, особено, когато изтече периодът от едногодишно удължаване на мерките.

Цената на емисиите, която до неотдавна изглеждаше укротена се върна към ръст и през миналата седмица отново даде ход към нивото от сто евро за тон. Разбира се , при затварянето в четвъртък цената декемврийските фючърси по индекса ICE EUA се понижи почти незабележимо – с едва 0.3 % до 96.75 евро за тон.

При така създалото се положение дори и най-добрите анализатори не желаят да рискуват с прогнози за цените. По-скоро пазарът очаква великденските празници да са донесли необходимото спокойствие.

Тенденции

Рецесия. Изразът започва да се повтаря все по-често, така че да изглежда все по-реален. Предупреждението на JP Morgan, че банковата криза не е свършила е достатъчно притеснително на фона на инфлацията, която все още никой не може да укроти. Напоследък негласно погледите са насочени върху процесите около зеления преход и натиска за ускоряването му. Започват да възникват въпроси. Експерти вече са категорични, че има сериозни пукнатини в зелената политика на двете водещи сили в този процес – САЩ и Европа, които са на път да предизвикат не само политически, но и социални и икономически катаклизма.

Европейският съюз премина и продължава да преминава през тежка енергийна криза. Благодарение на по-топлото време и стимулите, които трябва да се погледнат обаче от страната на изсипването на пари държавите-членки се добраха до началото на април. Това не означава, че енергийната криза е свършила. Просто нищо от сметката досега не е платено, а политическото говорене се промени.

Какво става ? Петролният пазар дава достатъчен отговор и за геополитика и за пазари. А има и пример как постъпва Европа, която реши, че най-лесно е да си затвориш очите и да въведеш забраната за автомобилите с ДВГ и да зачеркнеш парадоксът на Джевънс. За европейските политици той не съществува. Не става въпрос само за коли, но явно така е по-лесно.

Преконфигурирането едновременно на пазарите на електроенергия, газ и петрол и налагането на нов пазар, който се изчислява на 275 трилиона долара няма как да не предизвика катаклизми. На прага на усвояването на 12-ия трилион вече има сътресение. Какво ще се случи до 275-ия? Всичко това не предполага очакването за по-ниски стойности.