Коледните празници свалят цената на европейските електроенергийни борси под 80 евро за MWh. Временно и с малки изключения

източник: Energylive

Производството на електроенергия намалява в резултат на мекото време и по-високите за настоящия зимен сезон температури. Завръща се вятъра и намалява делът на производството на ток от въглища и газ. В процентно отношение и ядрената енергия е с по-добри показатели. Тези фактори в съчетание със спада на цената на газа по индекса TTF през предходната седмица и дългите коледни празници доведоха до силно понижение на цената на електроенергията в сегмента „ден напред“ на европейските енергийни борси. Временно. Стартът на първата работна седмица на 2023 г. ще очертае новите реалности и очаквания.

Производство на електроенергия

Производството на електроенергия през 51 -та седмица във всички страни от Европа e от порядъка на 57 448.73 GWh преди окончателния отчет във вечерни часове на 25 декември 2022 г. (60 925.56 GWh след коригиране и допълване на данните за предходната 50-та седмица). Видно, производството на електроенергия нараства.

Що се отнася до седмичното нетно производство на електроенергия в страните от ЕС за 51-та седмица, то достига до обем от 46 208.93 GWh (54 121.17 GWh след корекцията в края на 50-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 15 843.97 GWh или 34.29 % преди корекция (25 081.43 GWh или 46.34 % по допълнените данни за седмицата по-рано) . От тях през 51-та седмица - на кафявите въглища се падат 4228.85 GWh или 9.15 %, както и на каменните – 8.87 % (4099.37 GWh). Газът държи дял от 13.07 на сто или 6040.81 GWh (21.88 % за 50-та седмица или 11 843.83 GWh).

Участието на ядрената енергия е изчислено за 51-та седмица на 11 889.95 GWh ила 25.73 % спрямо 12 683.44 GWh или 23.44 % след корекцията за 50-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) през 51-та седмица) e от порядъка на 18 475.01 GWh или 39.98 % (според уточнените коригирани данни за 50-та седмица – 16 356.30 GWh или 30.22 %).

Вятърните централи на сушата са произвели обем от 9064.57 GWh (19.62 %), а офшорните – 1185.52 GWh или 2.57 %.

Делът на електроенергията от слънчеви електроцентрали е само 900.88 GWh или 1.95 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.52 %, а от помпени станции – 6.16 %. Редно е да се отбележи и делът на биомасата – 3.44%.

Цените

Мекото време и коледните празници сваляха цените на електроенергията. Доскоро в сегмента „ден напред“ на европейските електроенергийни борси бяха наблюдавани нива от порядъка на 400 евро за MWh. През работните дни на изминалата седмица стойностите успяха да спаднат наполовина – до 200 евро за MWh, а почивните коледни празници смъкнаха още повече ценовите нива.

Началото на миналата седмица или 19 декември започна с разнопосочност, като на повече от половината от европейските електроенергийни борси бе наблюдавано понижение и то в доста широк диапазон – от (минус) 2.7 % (210.11 евро за MWh) в Словения и 4.9 % (235.29 евро за MWh) в Италия до 13.1 % (200.28 евро за MWh) във Франция и 17 % (194.63 евро за MWh) в Нидерландия.

На останалите европейски електроенергийни борси бе отчетен ръст – 1.1 % (191.93 евро за MWh) в Германия и 3.9 % (277.56 евро за MWh) в Швейцария до 12.5 % (197.84 евро за MWh) в България и Румъния, както и 23.5 % (199.78 евро за MWh) в Хърватия.

Спад бе наблюдаван също така и в страните извън континента – Великобритания, Ирландия и Северна Ирландия, както и на Иберийския пазар (Португалия и Испания).

С ден за доставка 20 декември тази силна разнопосочност почти изчезна, като понижение бе регистрирано само на пет от европейските електроенергийни борси. В частност – на Иберийския пазар, Швейцария, Германия и Чехия. На останалите европейски електроенергийни борси покачването варираше от 1.2 % в Словакия (212.79 евро за MWh) и 3.2 % в Унгария (214.37 евро за MWh) до 10.6 % в Полша (167.84 евро за MWh).

Поскъпването с 8.0% на българската IBEX (БНЕБ) и румънската OPCOM вдигна цената до 213.66 евро за MWh, а на гръцката HENEX – до 216.67 евро за MWh.

В посочения сегмент с ден за доставка 21 декември отново се върна разнопосочното движение, като понижението се запази за Испания и Португалия, за две от борсите на страните извън континента - Ирландия и Северна Ирландия, а също така и за Италия.

Затова пък покачването от 8.2 % вдигна стойността на електроенергийната борса във Франция до 217.01 евро за MWh, а в Германия при ръст от 15.5% - до 214.60 евро за MWh. Макар и при по-слабо увеличение в проценти (плюс 5.0%) постигнатата цена на българската (БНЕБ) IBEX и румънската OPCOM стигна по-високото ниво от 224.34 евро за MWh. При ръст с 20.6 % нивото на гръцката HENEX скочи до 261.28 евро за MWh.

С наближаването на коледните празници ценовите нива на европейските електроенергийни борси се втурнаха в посока към понижение още с ден за доставка 22 декември. Значителен ръст все пак бе отчетен основно на борсите извън континента. Така при скок с 14% стойността на електроенергийната борса във Великобритания скочи до 232.74 евро за MWh, а в Ирландия и Северна Ирландия – до 264.74 евро за MWh (плюс 42.6 %).

Слабият ръст от 1.8 % вдигна цената на гръцката HENEX до 265.91 евро за MWh.

Затова пък понижението с 9.7% свали стойностите в сегмента „ден напред“ на IBEX и OPCOM до 202.63 евро за MWh. Спадът от 10.2 % в Германия (192.64 евро за MWh) и от 10.5% във Франция (194.70 евро за MWh) доведе до нива под 200 евро за MWh.

Понижението се настани на европейските електроенергийни борси и с ден за доставка 23 декември като варираше от 3.3 % в Полша (174.11 евро за MWh) и 9.2 % в България и Румъния (183.91 евро за MWh) до 10.4 % в Унгария (184.67 евро за MWh) и 12.0% във Франция (171.26 евро за MWh). Докато в съседната й Германия спадът бе едва 3.5 % (185.89 евро за MWh). На гръцката HENEX понижението от 9.8 % свали цената в сегмента „ден напред“ до 239.75 евро за MWh.

Най-ниска цена за пореден път бе отчетена на Иберийския пазар – 22.34 евро за MWh (минус 57.1 %).

Покачването се върна на три от европейските електроенергийни борси с ден за доставка 24 декември. Така на гръцката HENEX стойността в сегмента „ден напред“ достигна 251.32 евро за MWh (плюс 4.8%). Доста по-висок в процентно отношение бе скокът в Португалия - плюс 40.%, но до цена доста под съществуващата на другите борси или 31.43 евро за MWh, както и в Испания (63.0%) – до 36.41 евро за MWh.

На четири от европейските електроенергийни борси поскъпване в посочения сегмент бе наблюдавано и с ден за доставка 25 декември. В частност повишението с 6.3 % доведе до цена от 150.64 евро за MWh в Ирландия и Северна Ирландия. По-слабия ръст от 5.4% вдигна стойността в Нидерландия до 121.61 евро за MWh, докато този от 17.0 % увеличи нивото в Италия до 166.17 евро за MWh.

Понижението продължи да е водещо на всички останали европейски електроенергийни борси. Така спадът с 10.1 % свали стойността на БНЕБ (IBEX) и OPCOM до 101.62 евро за MWh. Движението в посока надолу доведе и до цени от порядъка на 107.97 евро за MWh във Франция (минус 4.6 %) и 106.01 евро за MWh в Германия, както и 112.40 евро за MWh в Полша (минус 19.5 %).

Иберийския пазар отново се отличи със значителен спад и то 51.5 % (15.24 евро за MWh) в Португалия и 58.1 % (15.24 евро за MWh) в Испания.

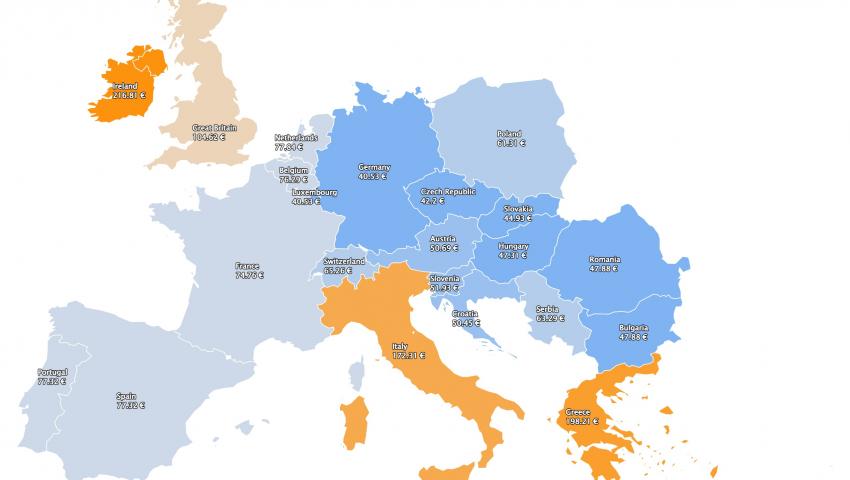

Продължаващите коледни празници свалиха ценовите нива и с ден за доставка 26 декември, но не на всички европейски електроенергийни борси. Затова пък си заслужава да се отбележи силната волативност със старта на новата седмица, започваща от днес, 26 декември. Все пак за пръв път от повече от година стойността на голяма част от европейските електроенергийни борси спада под 80 евро за MWh.

Така при понижение от 52.9 % цената на БНЕБ (IBEX) и OPCOM в посочения сегмент е на ниво от 47.88 евро за MWh. Движението в посока надолу с 30.8 % във Франция свали цената до 74.76 евро за MWh, а значителния спад от 61.8 % в Германия – до 40.53 евро за MWh.

Затова пък връщането към ръст макар и слаб от 3.7 % върна стойността в посочения сегмент в Италия до нивото от 172.31 евро за MWh, а ръстът от 43.9 % в Ирландия и Северна Ирландия – до 216.81 евро за MWh.

Стойността на електроенергийните борси Португалия и Испания също очерта скок и то със значителните 407.3 % - до 77.32 евро за MWh.

Средна месечна и средна годишна цена към 25 декември

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ почти към 25 декември или малко преди края на настоящата година намалява съществено. В частност това се дължи на силния спад през коледните празници.

На IBEX (БНЕБ) средната месечна стойност е 277.9 евро за MWh (е 323.07 евро за MWh седмица по-рано), а на румънската OPCOM отново остава малко по-висока – 279.12 евро за MWh (324.74 евро за MWh преди седмица).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 282.15 евро за MWh в Гърция и 313.41 евро за MWh в Италия, както и 314.18 евро за MWh във Франция.

Доста по-ниска спрямо седмица по-рано остава цената за Португалия и Испания – 108.4 и 108.84 евро за MWh съответно (131.11 евро за MWh и 131.42 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност е 293.66 евро за MWh, а в Австрия – 301.73 евро за MWh. В Унгария изчисленията сочат за ниво от 298.77 евро за MWh, а за Полша – 189.52 евро за MWh.

Средната годишна цена също се променя. Така към 25 декември на БНЕБ тя достига 255.57 евро за MWh (257.56 евро за MWh преди седмица) и остава по-ниска, както от нивото от 267.8 евро за MWh в Румъния и 274.52 евро за MWh в Унгария, така и от тази в Гърция – 280.32 евро за MWh.

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 305.42 евро за MWh в Италия и 169.36 евро за MWh в Испания и Португалия (169.74 евро за MWh) до 244.47 евро за MWh в Нидерландия и 238.27 евро за MWh в Германия, както и 279.1 евро за MWh във Франция и 167.77 евро за MWh в Полша.

Петрол, газ, СО2

Петролът сорт Brent, който в началото на седмицата бе на ниво от 79.8 долара за барел премина към повишение като най-силната атака бе наблюдавана в четвъртък и петък. Наблюдателите на пазара свързаха това с неблагоприятните новини от САЩ - отслабването на долара в четвъртък, намаляването на запасите от горива, зимните бури обхванали страната и проблемите около тръбопровода Keystone. И на този фон обещанието на Китай за премахване на ограниченията заради Covid, независимо от растящия брой заразени. Така в края на седмицата сорт Brent се оказа на ниво от 83.97 долара за барел. Ограничаващ фактор за по-силния ръст на петролните котировки е опасението за по-нататъшно повишение на лихвите.

Няма как да не се подмине поредната критика на Саудитска Арабия срещу МАЕ срещу политизиране на статистиката и прогнозите, които водят до дискредитиране на ОПЕК+. Освен това според министъра на енергетиката на страната Абдулазиз бин Салман, водят до погрешни тълкувания на пазара.

Точно противоположно на петрола, европейският газов пазар регистрира през миналата седмица най-голямото седмично понижение от септември. Като цяло за седмицата очертаващият се спад е от порядъка на 20 процента. Януарските фючърси за газа по индекса TTF на борсата ICE, които в началото на седмицата бяха на ниво от 108.54 евро за MWh завършиха при цена от 82.97 евро за MWh.

Трябва да е ясно – газовите фючърси спаднаха в резултат на новините за по-топлото време. Инвеститорите все още не са достатъчно сигурни в решението на европейските политици за ефекта от въвеждане на механизъм за корекция на газовия пазар, но поне в периода до началото на годината споровете изглеждат позатихнали.

Високи останаха и цените на емисиите. Януарските фючърси по индекса ICE EUA, които в началото на седмицата успяха да спаднат до 84.4 евро за тон се върнаха към ръст и достигат до 86.33 евро за тон. Цената остава под високата стойност от 90.49 евро за тон, регистрирана на 12 декември, но е и третата най-висока за последните три месеца.

Тенденции

Остават броени дни до края на 2022 г. По всичко личи, че средната годишна цена на европейските електроенергийни борси ще е на ниво до 270 евро за MWh. Предварителното очакване за средната цена на газа е за 100 евро за MWh. Това е в пъти повече от стойностите, отчетени в края на предходната 2021 г.

Не е време за заблуда. Краят на годината и по-ниските цени, постигнати през празниците не бива, а и не могат да заличат недоразуменията, предизвикани от политическата намеса на пазара. За всички е ясно – пазарът е изкривен. По-лошото е, че никой не е наясно до каква степен, а и какво ще последва след влизането в сила на механизма за корекция на газовия пазар. До началото на февруари, когато се очаква да заработи ще станат ясни още редица детайли, но така или иначе тежестта на становището на ICE и предупрежденията от по-рано на Europex, а и на ЕЦБ остават актуални. Продължава и тенденцията за силна държавна намеса на пазара и то подчинена на визията на управляващите партии в отделни страни и по всичко изглежда, че тя ще се запази. Вероятно този порив ще бъде отразен и в очаквания нов дизайн на европейския електроенергиен пазар.