В лавиране между европейски политики, санкции и метеорологични прогнози електроенергийните борси запазват високи ценови нива

източник: Energylive

Производството на електроенергия все още не е стигнало своя потенциал, въпреки поредното повишение през различните дни от седмицата. Отново водещата роля се пада на фосилните горива. Малко по-ограничен през настоящата седмица е делът на газа, а ядрената енергетика дава всичко от себе си, така че остава в основата на устойчивостта на системата. Своят принос дава и завръщането на вятъра в някои региони. По-подробният преглед сочи обаче, че има страни, разчитащи на вятърни електроцентрали, в които обаче вятър почти е липсвал.

Водещият фактор за ценовите нива на европейските електроенергийни борси на този етап остава времето. Метеоролозите очакват затопляне и това със сигурност ще свали цените през настъпващата нова седмица. Въпреки това стойностите остават на достатъчно високи нива, които заедно с повишението на лихвите от централните банки, данъчните и други нормативни изненади на национално ниво притесняват всички икономически играчи. Липсата на достатъчно адекватни стъпки, които да успокоят пазара стават все по-очевидни. Засега прогнозите са, че високите цени на електроенергията ще продължат да доминират и в периода 2023 г. – 2025 г. , а това изисква и преразглеждане на рисковете. Пазарът вече прави своята преоценка, но се сблъсква с объркващи политики.

Производство на електроенергия

Производството на електроенергия през 50 -та седмица във всички страни от Европа e от порядъка на 57 771.02 GWh преди окончателния отчет във вечерни часове на 18 декември 2022 г. (58 147.94 GWh след коригиране и допълване на данните за предходната 49-та седмица). Видно, производството на електроенергия нараства.

Що се отнася до седмичното нетно производство на електроенергия в страните от ЕС за 50-та седмица, то достига до обем от 51 134.95 GWh (51 655.00 GWh след корекцията в края на 49-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 24 064.01 GWh или 46.86 % преди корекция (25 771.27 GWh или 49.89 % по допълнените данни за седмицата по-рано) . От тях през 50-та седмица - на кафявите въглища се падат 4950.53 GWh или 9.64 %, както и на каменните – 11.40 % (5852.09 GWh). Газът държи дял от 22.36 на сто или 11 483.19 GWh (24.99 % за 49-та седмица или 12 910.92 GWh).

Участието на ядрената енергия е изчислено за 50-та седмица на 12 002.45 GWh ила 23.37 % спрямо 12 183.18 GWh или 23.59 % след корекцията за 49-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) през 50-та седмица) e от порядъка на 15 288.49 GWh или 29.77 % (според уточнените коригирани данни за 49-та седмица – 13 700.55 GWh или 26.52 %).

Вятърните централи на сушата са произвели обем от 5833.49 GWh (11.36 %), а офшорните – 781.68 GWh или 1.52 %.

Делът на електроенергията от слънчеви електроцентрали е само 816.56 GWh или 1.59 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.82 %, а от помпени станции – 5.65 %. Редно е да се отбележи и делът на биомасата – 3.16 %.

Цените

Промените във времето за пореден път се отразиха на ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ успяха в началото на седмицата да скочат до нива от над 400 евро за MWh. Затова пък затоплянето и усещането за по-слабото търсене през задаващите се коледни празници започнаха oа се отразяват на цените още в края на предходната седмица. Още със старта на 12 декември извън континента и в частност Великобритания успя да отчете стойност от 784.26 евро за MWh. Франция (465.49 евро за MWh), Белгия (461.11 евро за MWh) и Швейцария (453.51 евро за MWh) се оказаха страните с постигнати най-високи нива.

Висока бе и постигнатата стойност от 425.74 евро за MWh на електроенергийните борси в България (БНЕБ, IBEX) и Румъния (OPCOM) и със сто евро над отчетените в Гърция 325.51 евро за MWh.

Разнопосочното движение с ден за доставка 13 декември доведе до повишаване на цените на електроенергийната борса в Белгия до 467.15 евро за MWh (плюс 1.3 %), но свали стойността във Франция до 463.46 евро за MWh (минус 0.4 %). Спадът със 7.8 % на БНЕБ и OPCOM доведе до нивото от 392.39 евро за MWh. Като цяла обаче на 13 от електроенергийните борси стойностите останаха в диапазона 407.71 евро за MWh (Хърватия) и 467.15 евро за MWh (Белгия).

В пъти по-ниска бе постигнатата цена на Иберийския пазар – 97.69 евро за MWh (Португалия и Испания при спад с 14.7 %).

Разнопосочното движение в сегмента „ден напред“ се запази и с ден за доставка 14 декември. Понижение беше наблюдавано на 12 от европейските електроенергийни борси и то в широк диапазон – от (минус) 0.1 % в Германия (443.88 евро за MWh) и 1.6 % на италианската GME (416.03 евро за MWh) до 4.1 % в Белгия (447.97 евро за MWh), както и 16.7 % на Иберийския пазар (81.38 евро за MWh).

На останалите европейски електроенергийни борси скокът продължи. Така при ръст от 13.3 % стойността на IBEX (БНЕБ) и OPCOM стигна до 444.56 евро за MWh. Скокът от 25.3% върна цената на гръцката HENEX до 399.36 евро за MWh. Макар и слаб в процентно отношение ръстът от 1.6 % доведе до цена от 444.44 евро за MWh в Унгария, докато при по-силният ръст от 6.3 % в Полша постигнатата стойност бе едва 211.16 евро за MWh.

Затова пък още с ден за доставка 15 декември европейските електроенергийни борси се завърнаха към спад. Ръст бе отчетен само на пет от борсите и той варираше от 0.5 % във Великобритания (417.70 евро за MWh) и 2.5 % в Сърбия (375.88 евро за MWh ) до 7..7 % в Полша (227.44 евро за MWh) и 57.9 % (128.50 евро за MWh) в Португалия, така и 61.4 % в Испания (131.31 евро за MWh).

Понижението средно с над 10 % на европейските електроенергийни борси свали ценовите нива, макар че като цяло те останаха на границата от 400 евро за MWh. Спадът с 10.5 % доведе до цена от 404.20 евро за MWh във Франция, а това с 10.6 % - до 396.96 евро за MWh в Германия. В този диапазон бе и отчетената стойност в Унгария (минус 10.4 %) – 398.00 евро за MWh и Италия (минус 9.7 % ) – 375.59 евро за MWh.

Постигнатата стойност при понижението с 12.2 % на българската IBEX (БНЕБ) и румънската OPCOM остана на ниво от 390.40 евро за MWh, докато значителното движение в посока надолу с 30.9 % на гръцката HENEX доведоха до доста по-ниската стойност от 275.77 евро за MWh.

По-силна разнопосочност бе наблюдавана в посочения сегмент с ден за доставка 16 декември като стойностите на повечето от европейските електроенергийни борси се върнаха на нива от над 401 - 410 евро за MWh. Макар при слаб ръст 1.6 % стойността във Франция се повиши до 410.65 евро за MWh, а малко по-високия скок от 3.6 на сто вдигна до 411.31 евро за MWh цената в Германия. При увеличение само с 1.2 % цената във Великобритания стигна до 422.88 евро за MWh.

Понижение бе наблюдавано на девет от борсите и то в много широк диапазон – от 0.2 % в Португалия (128.25 евро за MWh) и 2.1 % в Испания (128.62 евро за MWh) и Италия (367.74 евро за MWh) до 5.5% в Гърция (260.65 евро за MWh) и Сърбия (355.13 евро за MWh) та чак до 24.7 % в България (294.84 евро за MWh) и Румъния.

С настъпването на почивните дни цените в сегмента „ден напред“ на европейските електроенергийни борси се насочиха надолу като с ден за доставка 17 декември все пак бе отчетен ръст в Полша (плюс 7.4 % до 234.61 евро за MWh), а също така и на Иберийския пазар (с 4 % и 4.3 % съответно до 133.82 евро за MWh в Испания и Португалия съответно.

На останалите европейски електроенергийни борси понижението варираше от 5.3 % (246.76 евро за MWh) в Гърция и 27.4 % (213.39 евро за MWh) в България и Румъния до 31.4 % (281.63 евро за MWh) във Франция и 34.6 % (268.97 евро за MWh) в Германия.

Продължилото понижение и с ден за доставка 18 декември върна цените до нива под 240 евро за MWh. Най-висока остана постигнатата стойност на италианската GME, въпреки спада с 11.6 % (247.32 евро за MWh), следвана от Белгия ( спад със 17.2 % до 234.46 евро за MWh) и Нидерландия (спад с 12.6 % до 234.61 евро за MWh). Под това ниво останаха цените на френската (минус 18.1 % до 230.52 евро за MWh) и германската (минус 29.4% до 189.76 евро за MWh).

Същественит спад със 17.6 % доведе до постигната цена от 175.92 евро за MWh на българската (IBEX) и румънската (OPCOM) електроенергийни борси, докато на гръцката HENEX (минус 8.5 %) остана на ниво от 225.74 евро за MWh, а на унгарската (спад с 28.2 %) – 188.21 евро за MWh.

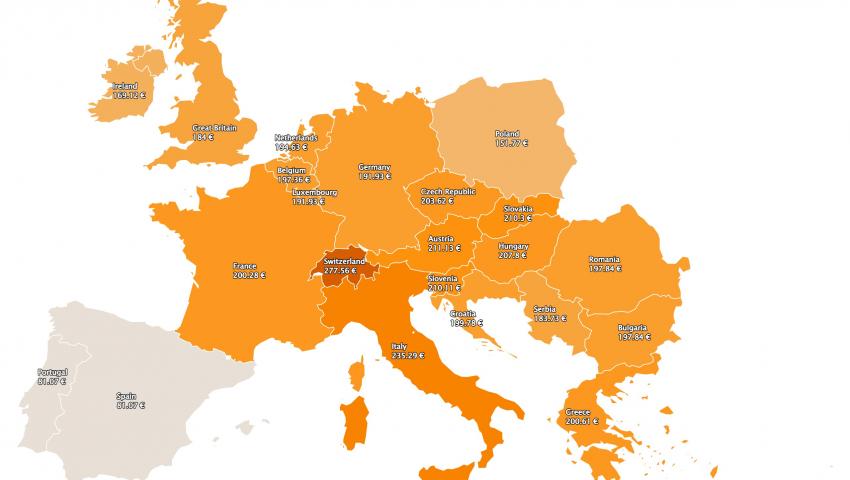

Новата седмица стартира с поредно разнопосочно движение на европейските електроенергийни борси като на 12 от тях цените вървят надолу, а на останалите – се връщат към ръст. Така, докато във Франция стойността се понижава с 13.1 % до 200.28 евро за MWh, в съседната й Германия се повишава с 1.1 % до 191.93 евро за MWh.

Движението в посока надолу с 12.5% сваля цената на българската IBEX (БНЕБ) и румънската OPCOM до 197.84 евро за MWh, но покачването с 11.1 % вдига цената на гръцката HENEX до 200.61 евро за MWh. При ръст с 3.9 % най-висока е постигнатата цена на електроенергийната борса в Швейцария – 277.56 евро за MWh, следвана от италианската GME при спад с 4.9 % до 235.29 евро за MWh.

Средна месечна и средна годишна цена към 18 декември

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ почти към края на второто десетдневие остава на по-високи нива. Вече е ясно, че понижението на температурите ще дърпа цените нагоре. Благодарение на силния спад през почивните дни спрямо предходната седмица средната месечна цена към 18 декември е по-ниска.

На IBEX (БНЕБ) средната месечна стойност е 323.07 евро за MWh (335.24 евро за MWh към 11 декември), а на румънската OPCOM отново остава малко по-висока – 324.74 евро за MWh (338.47 евро за MWh седмица по-рано ).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 300.49 евро за MWh в Гърция и 352.45 евро за MWh в Италия, както и 373.08 евро за MWh във Франция.

Доста по-ниска спрямо седмица по-рано остава цената за Португалия и Испания –131.11 евро за MWh и 131.42 евро за MWh съответно (145.22 и 145.44 евро съответно за MWh преди седмица).

В Германия, средната месечна стойност е 347.25 евро за MWh, а в Австрия – 354.3 евро за MWh. В Унгария изчисленията сочат за ниво от 350.99 евро за MWh, а за Полша – 205.48 евро за MWh.

Средната годишна цена в резултат на измененията расте по-бавно. Така към 18 декември на БНЕБ тя достига 257.56 евро ( 256.68 евро за MWh преди седмица) и остава по-ниска, както от нивото от 270.03 евро за MWh в Румъния и 276.85 евро за MWh в Унгария, така и от тази в Гърция – 281.27 евро за MWh.

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 307.36 евро за MWh в Италия и 171.78 евро за MWh в Испания и Португалия (172.18 евро за MWh) до 246.13 евро за MWh в Нидерландия и 240.06 евро за MWh в Германия, както и 281.57 евро за MWh във Франция и 168.19 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола през миналата седмица останаха на ниски нива, въпреки слабото възстановяване предвид срива през предходните дни и в частност на 8 – 9 декември, когато спадна до 76.15 – 76.1 долара за барел. В процеса на възстановяване сорт Brent успя към 14 декември да се възстанови до 82.7 долара за барел, но завърши седмицата със спад до 79.04 долара за барел. Натискът за спад остава и е преобладаващ. Причината според наблюдателите на пазара е повишаването на лихвените проценти от Банката на Англия, а също и от ЕЦБ. Паричната политика на централните банки започва да безпокои участниците на пазара. Задържащ фактор на този етап е спирането на доставките по тръбопровода Keystone, но не достатъчно. Пазарът обаче остава нащрек и заради несигурността, която внася Китай, който обещава сваляне на ограниченията заради Covid-19, но на практика резултатите са невидими.

Въпреки това Международната агенция по енергетика остава оптимист с прогнозата си за възстановяване на ръста на търсенето от страна на Китай през следващата година след спад от 400 хил. барела на ден през 2022 г. Агенцията повиши оценката си за ръст на търсенето на петрол през 2023 г- до увеличение с 1,7 млн. барела на ден.

По-рано ОПЕК запази прогнозата си за ръст на световното търсене на петрол с 2,55 млн. барела на ден през тази година и с 2,25 млн. барела на ден през 2023 година като при това заяви, че независимо от очевидния икономически спад има потенциал за ръст, ако Китай отпусне мерките свързани със строгата политика в борбата с коронавируса.

Пазарът ще продължи да следи внимателно всяко от тези очаквания, а през следващата седмица експертите ще следят как се движи процесът по дадения старт на запълването на стратегическите си запаси от страна на САЩ. Като цяло пазарът остава неясен и несигурен.

Що се касае до пазара на природен газ, там силно предизвикателство „таван на цената на газа“ , както се определя от едни и „ценови коридор“ от други остава да безпокои големите играчи. Министрите на енергетиката на страните от Европейския съюз не успяха на срещата си на 13 декември да се договорят за таван на цената на газа. Сега се очаква постигане на съгласие на срещата в понеделник – 19 декември. На този фон, специализираните агенции, а и в. Politico извадиха на бял свят поредното предупреждение на оператора ICE за опасност от нежизнеспособност на TTF. Това е второто предупреждение на ICE след като вече заедно с ЕЦБ заяви, че съществува огромен риск за финансова нестабилност. Към предупрежденията се присъедини и Норвегия. Норвежката държавна енергийна фирма Equinor (NYSE:EQNR) заяви, че предложената от Европейската комисия горна ценова граница на газа рискува значително да намали ликвидността, тъй като търговията ще се премести от борсите към двустранни извънборсови сделки.

На този фон цената на синьото гориво на TTF се понижи още със старта на търговията през миналата седмица до 136.59 евро за MWh. Въпреки че на 13 декември януарските газови фючърси останаха на малко по-високата цена от 137.52 евро за MWh в средата на седмицата вече дадоха заявка за силен спад като в петък вече загубиха достатъчно, спадайки до 115.45 евро за MWh. Пазарът сега очаква да види дали енергийните министри на ЕС ще подходят разумно по отношение на ценовите граници на синьото гориво.

Успокояващо се оказа понижението на цените на емисиите. Декемврийските фючърси по индекса ICE EUA тръгнаха силно нагоре и за пръв път от август притесниха значително големите производители с цени от порядъка на 90.17 евро за тон. Понижението до 83.82 евро за тон изглежда по-приемливо, но като цяло цената остава висока.

Тенденции

Цените на електроенергията съвсем не са в границите на нормалното и опасенията за загуба на конкурентоспособност от страна европейската икономика се засилват. Все повече се чуват критики за неадекватност на политическите решения на европейско ниво. Зачестяват гласовете за търсене на нови пътища. Самият Съвет на Европа за пореден път припомни на Европейската комисия, че очаква в началото на следващата година решения за пазара на електроенергия.

Анализаторите от сектора, припомняйки случващото се с тавана на цените на газа, а в известна степен и на петрола се опасяват от поредна политическа игра и липса на разбиране за пазара. За това говорят и ценовите нива от над 400 евро за MWh, превзели отново европейските електроенергийни борси. Реално погледнато всички решения досега са подчинение на пакетите от санкции срещу Русия, част от тях са със защитни мерки, но не дават отговор за справяне с високите ценови нива. Стъпките, като изземване на свръхприходите на пръв поглед изглеждат справедливи, но само по себе си подобно решение стопира инвестициите. Европейската електроенергийна система продължава да не разполага с необходимата гъвкавост, така че да започне етапа на декарбонизация. Съмнения поражда и визията на европейските лидери за енергийна сигурност.

Европа е в нова ситуация. Измеренията на понятия като енергийна сигурност и декарбонизация изискват преформулиране, но от гледна точка на бъдещите предизвикателства, запазването на индустрията и осигуряването на нови стимули за развитието й. Енергийната сигурност вече е водеща пред декарбонизацията. Това изисква преформулиране на рисковете. В противен случай застоят може да застигне европейската икономика и независимо от отпусканите милиони в погрешна посока да я тласне за дълъг период от време в застой.