В подготовка за перфектната буря, европейските електроенергийни борси остават с цени от над 420 евро за MWh

източник: ЕnergyLive

Енергийна криза ? Познато. До втръсване. С малката разлика – разрастването й до глобално ниво. Първите признаци отдавна са налице. Прекъсванията на електричеството в редица развиващи се страни е факт. Вече е факт и прекъсването на редица удобства, на които се радваха в западните страна. Германия положи началото. Увеличението на ценовите нива на газа, а съответно и на електроенергията вече е на път да разтърси заслонът на политиците в целия свят. Причината е, че живеем в една глобално свързана енергийна система. Сериозният трус, който нанесе и продължава да нанася войната в Украйна вече се усеща по целия свят. Не само заради петрола и газа. Тук трябва да се включат всички фактори, включително жегите и всички ефекти от климатичните промени, както и последствията от тях върху системата като цяло.

Цените на европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица за пореден път събраха в себе си притесненията и очакванията на участниците на пазара. По-слабото търсене на електроенергия в съчетание с малко по-доброто производство от вятърни мощности в отделни дни от миналата седмица доведе до кратки успокоения. Като цяло обаче стойностите останаха високи. Тенденцията за цени от над 400 до 500 а и над това ниво се запази. Италия и Франция отново останаха водещи по високи ценови нива, а към тях през последните дни на юли вече се присъединява и Германия. На другия полюс е Полша. Доста по-различна е ситуацията в Испания и Португалия, където има наложен таван на цената на газа, което се отразява в задържане на стойностите до нива, за които участниците на останалите европейски електроенергийни борси мечтаят.

Производство на електроенергия

Производството на електроенергия през 30-та седмица във всички страни от Европа e от порядъка на 47 314.14 GWh (48 793.96 седмица по-рано, 46 755.73 GWh преди две седмици).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 31 юли за 30-та седмица то достига до обем от 42 936.72 GWh (43 978.65 GWh седмица по-рано 42 731.30 GWh две седмици преди това), според данните на energy charts, базирани на ENTSO-E към момента на публикуване.

От това общо производство на фосилните горива се пада дял от 18 127.27 GWh или 42.22 % (20 582.97 GWh или 44.22 % окончателните допълнени данни за седмица по-рано) . От тях - на кафявите въглища – 4204.28 GWh или 9.79 %, както и на каменните – 7.80 % (3350.32 GWh). Газът държи дял от 9440.08 GWh (21.99 %).

Участието на ядрената енергия е изчислено на 9061.19 GWh или 21.10 %.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 15 748.26 GWh.

Вятърните централи на сушата са произвели обем от 4355.37 GWh (10.14 %), а офшорните – 632.87 GWh или 1.47 %.

Делът на електроенергията от слънчеви електроцентрали достига до 4617.05 GWh или 10.75 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.89 %, а от помпени станции – 5.34 %.

Цените

Ценовите нива на европейските електроенергийни борси през изминалата седмица останаха високи и затвърдиха тенденцията за по-високи цени. Грубо казано, ценовите нива към 1 август в сравнение с 1 юли са с около 100 евро за MWh по-високи. Горе-долу такава е тенденцията и за някои от западните борси в сравнение с началото на последната седмица от юли, когато бяха отчетени по-ниски нива спрямо страните от южната част на Европа.

Началото на миналата седмица, или с ден за доставка 25 юли даде старт на прехвърляне на високите ценови нива от западните електроенергийни борси към тези от южната част. Така стойностите в сегмента „ден напред“ в Словакия успяха да стигнат рекордните 519.74 евро за MWh, в Унгария – 510.22 евро за MWh, а в Румъния – 528 евро за MWh, или до цена над традиционно високата, наблюдавана в Италия – 527.96 евро за MWh. На БНЕБ (IBEX) също бе отчетена една от най-високите постигани досега стойности – 460.54 евро за MWh.

Фактът, че с ден за доставка 26 юли на 6 от европейските електроенергийни борси бяха регистрирани стойности от над 500 евро за MWh, а на още две над 480 евро за MWh говори достатъчно сам по себе си за възможността на енергийните системи да се справят с натиска на различни фактори. Така във Франция цената се върна на нивото от 532.25 евро за MWh(ръст с 42.68 %). Казано иначе, зависимостта от само един източник на енергия не е достатъчно добро решение.

Понижение бе отчетено на осем от електроенергийните борси в сегмента „ден напред“, което варираше от 1.3 % (521.04 евро за MWh) в Италия до 2.8 % (452.76 евро за MWh) в Гърция и 5.9 % (433.40 евро за MWh) на БНЕБ (IBEX) и 7.6 % (146.03 евро за MWh) в Португалия и 7.8 % (145.65 евро за MWh) в Испания.

С ден за доставка 27 юли спадът се ограничи до три от европейските електроенергийни борси – с 0.5 % (529.62 евро за MWh) във Франция, 4.2 % (495.58 евро за MWh) в Сърбия и 9.7 % (235.59 евро за MWh) в Полша.

На останалите, в сегмента „ден наприд“ стойностите се покачиха и то до поредните нива, които разтърсиха потребителите. Така при скок с 34.09 % цената на електроенергийната борса в Германия достигна до 424.49 евро за MWh, докато при скок с едва 0.99 % цената в Италия скочи до 526.21 евро за MWh. В съседна Гърция при увеличение с едва 4.68 % скокът доведе до 473.93 евро за MWh, а на другата съседна борса – румънската OPCOM също при минимално увеличение от 0.84 % - до 516.33 евро за MWh.

На БНЕБ също бе постигнато рекордното ниво от 466. 36 евро за MWh.

На другия полюс остана Полша (235.59 евро за MWh). Предвид различната ситуация на пазара, в Испания и Португалия бяха регистрирани 148.25 евро за MWh.

Най-високите ценови нива в посочения сегмент бяха отчетени с ден за доставка 28 юли. Разбира се с изключение на БНЕБ (спад с 19.3 % до 376.28 евро за MWh), гръцката HENEX (спад с 20.2 % до 378.08 евро за MWh). Въпреки че на румънската OPCOM бе отчетено понижение с 0.7 % цената остана много висока - до 512.89 евро за MWh.

На 9 от борсите в този сегмент стойността остана над 510 евро за MWh, като във Франция скочи до 534.68 евро за MWh, а в Италия – до 564.16 евро за MWh. Германия се нареди сред страните под това ниво, но достатъчно високо – 473.25 евро за MWh.

С ден за доставка 29 юли на всички европейски електроенергийни борси бе отчетено понижение, в значително широк диапазон, но отново имаше страни, в които стойността остана над 500 евро за MWh. Спадът варираше – от 1.8 % за Словакия (503.13 евро за MWh) и 2.3 % в Унгария (501.71 евро за MWh) до 6.6 % във Франция (499.49 евро за MWh) и 7.3 % в Германия (438.65 евро за MWh). При спад с 3.6 % на съседната румънска OPCOM стойността се понижи до 494.67 евро за MWh, а в Гърция при спад с 2.9 % - до 367.08 евро за MWh. Движението в посока надолу с 2.4 % доведе до цена от 367.07 евро за MWh на БНЕБ.

Най-високата стойност (при спад с 8.5 %) отново бе отчетена в Италия – 516.08 евро за MWh, а Полша (при спад с 3.4%) с 261.84 евро за MWh, както и Португалия и Испания (понижение с 16.7 % до 141.51 евро за MWh) останаха с най-ниските ценови нива.

С настъпването на почивните дни 30 и 31 юли цените в сегмента „ден напред“ на европейските електроенергийни борси се понижиха значително. Така на италианската GME за пръв от достатъчно дълго време път беше отчетена стойност с ден за доставка 31 юли от 385.71 евро за MWh(спад с 11.6 % спрямо 30 юли), а във Франция – 319.51 евро за MWh (спад с 19.6 % спрямо 30 юли). Доста по-ниска бе и регистрираната на БНЕБ стойност от 274.96 евро за MWh.

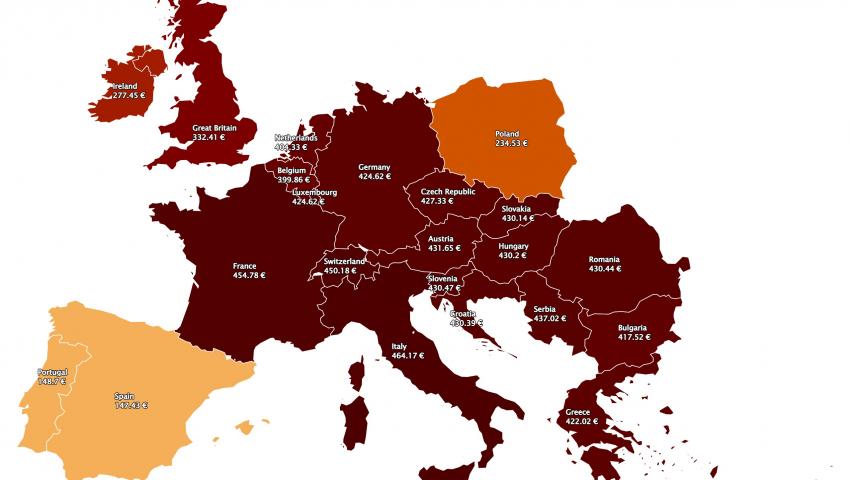

Затова пък новата седмица стартира с ръст, който връща стойностите в руслото от над 400 евро за MWh. Все пак трябва да се отчете, че дори и в Италия (464.17 евро за MWh) и Франция (454.78 евро за MWh) стойностите са под 500 евро. Това консолидиране между европейските електроенергийни борси за нива от порядъка на 424.62 евро за MWh в Германия и 417.52 евро за MWh на БНЕБ говори за търсенето на ново начало, а какво ще е то ще подскажат следващите дни.

Средна месечна и средна годишна цена към 1 август

Средната месечна цена на европейските електроенергийни борси за пореден път е изненадваща. Този път със същественото увеличение.

На БНЕБ към 1 август средната месечна стойност се променя до нивото от 417.52 евро за MWh, а за Румъния – до 430.44 евро за MWh. За другите европейските електроенергийни борси тя варира от 422.02 евро за MWh в Гърция до 464.17 евро за MWh в Италия и 454.78 евро за MWh във Франция.

Доста по-ниска е стойността за Испания ( с до около 300 евро при много грубо съпоставяне) – 147.43 евро за MWh (148.7 евро за MWh в с съседна Португалия). В Германия, цената е на ниво от 424.62 евро за MWh, а в Австрия – 431.65 евро за MWh. В Унгария расте до – 430.2 евро за MWh и се установява на ниво от 234.53 евро за MWh в Полша.

Средната годишна цена към 1 август на БНЕБ е 223.05 евро за MWh и остава по-ниска, както от тази в Румъния (234.52 евро за MWh), Унгария (242.73 евро за MWh), така и от тази в Гърция (253.15 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 278.13 евро за MWh в Италия и 196.46 евро за MWh в Испания и Португалия (196.81 евро за MWh) до 217.72 евро за MWh в Нидерландия и 205.73 евро за MWh в Германия, както и 255..15 евро за MWh във Франция и 154.05 евро за MWh в Полша.

Петрол, газ, СО2

Цената на петрола сорт Brent все така си остава висока. В последния петък на юли (29.07.2022 г.) цената на сорт Brent успя да се покачи до 110.5 долара за барел, въпреки че при затварянето котировките се установиха на ниво от 104.00 долара за барел или близо до нивата от предходни седмици. Сега пазарите са в очакване на срещата на страните от ОПЕК+, която ще се проведе на 3 август. Наблюдателите очакват изключително голяма предпазливост от всички участници в споразумението за добив на петрол и има защо.

Важно да се подчертае, че базовите фактори за петролния пазар остават достатъчно силни. Сериозните рискове от страна на предложенията се запазват и те, както и преди са санкциите по отношения на Русия като последствията ще се усетят по-късно през тази година. На този фон страните от ОПЕК+, както отбелязват анализаторите вече са достигнали своя предел на увеличение на добива. Влияние върху котировките през изминалата седмица продължи да оказва страхът от рецесия, а съответно и намаляване на търсенето на енергийни ресурси. Експертите по един или друг начин намират допирни точки в прогнозите си. Председателят на Shell Бен ван Берден през миналата седмица в интервю за Bloomberg изрази очакване, че по-голяма е вероятността цените да се увеличават, отколкото да спадат, тъй като проблема с недостига на предложения изравнява риска от отслабване на търсенето.

От своя страна в свой доклад да клиенти анализаторите от JP Morgan посочват, че рискът от рецесия нараства, но това не се отразява в цените на петрола. Според тях, сценарий за глобален растеж от 1,5% би довел до увеличаване на търсенето на петрол с 0,6 милиона барела на ден и излишък от 1,4 милиона барела на ден през 2023 г. Съответно този излишък може да окаже натиск върху цените и да премести кривата на Brent от обратна посока към контанго. Според експертите на банката, цената на петрола сорт Brent може да падне „значително под 80 долара“, ако ситуацията с контанго се запази дълго време на петролния пазар.

Ниските петролни запаси и високите и нестабилни цени може да започнат да се движат към по-нисходящи ниво по-късно през годината, смятат от своя страна експерти на Citigroup, като подчертават продължаващата война между Русия и Украйна.

Други анализатори от сектора обръщат внимание на появяващи се признаци за забавяне на петролните пазари. Според тях, независимо от тези така наречени, мечи рискове, включително възможността за рецесия, има възходящи фактори, които включват страните производителки като Русия, Казахстан, Иран, Ирак, Либия и Нигерия. Към тях се добавят и възможностите за урагани, а това е ситуация, която още никой не може да предвиди.

Това се случва в момент, в който Европа се готви и вече постепенно прекратява вноса на петрол от Русия, а потоците се пренасочват към Азия. Освен това експертите са на мнение, че планът за ограничаване на цената на руския петрол изглежда трудно приложим на практика. На този фон остава и опасността от пълно спиране и то на всички руски петролни доставки, ако бъде наложен таван на цените.

Що се отнася до газа, сагата „Северен поток“ продължава да трови съня на политиците, а и на бизнеса. „Газпром“ по-рано през миналата седмица публикува част от документите, основно по техническата част. По-късно от газовия концерн заявиха, че от немската компания Siemens са ремонтирали само една четвърт от установените неизправности, а въпреки отправените въпроси отговор няма. Така турбината, ако се съди по изказванията няма да бъде пусната дотогава, докато руския надзорен орган не се произнесе. На този фон газовият поток от Русия по „Северен поток“ остана, а и остава в обем до 20 % от проектната мощност на газопровода. Отговорът на Siemens е важен, но на този етап поне в публичното пространство липсва.

Така цената на газа по индекса TTF на борсата ICE Futures през миналата седмица продължи да държи високи нива. Ръстът може да се отбележи като „забележителен“. На 25 юли всички смятаха за много високи фючърсите за газа, които стигнаха до 178.43 евро за MWh, но пазарите изпаднаха в шок само два дни по-късно когато цената достигна рекордните 205.76 евро за MWh. Завършването на ниво от 195.00 евро за MWh в края на седмицата изобщо не е утешителен. Реално газа остава изключително скъп, а европейските лидери изглежда нямат повече идеи как да се справят, освен след наложеното намаление на потреблението да преминат към следващия етап – прекратяване на доставките. Разбира се, това не означава прекратяване на пазара, а и резултатът може да е обратен. Най-общо увеличението на цената на газ през юли спрямо предходния месец юни е около 50 %.

Междувременно изявите по темата „природен газ“ продължиха. Председателят на Европейската комисия Урсула фон дер Лайен заяви в интервю пред португалското издание Diario de Noticias, че Русия преднамерено е спряла газа на 12 страни от Европейския съюз и, че страните трябва да се готвят за пълното спиране на доставките от Русия. Полша също от своя страна пък призовава за пълно прекратяване на доставките на руски газ за Европа, но страната на практика разчита „тайничко“ да установи някаква зависимост през газопровода Baltic Pipe, който трябва да влезе в експлоатация до края на есента – началото на зимата. Германия изглежда солидарна с Полша, но на другия полюс са страни като Австрия и Унгария, които са категорични (и не само те), че без доставки на руски газ Европа няма да се справи. Турция чрез TANAP също се нареди сред страните, предлагащи алтернатива на доставките на руски газ се обяви. Африканските страни пък се сетиха за транссахарския газопровод. Правителствата на Нигерия, Нигер и Алжир подписаха меморандум за разбирателство за изграждането на отдавна обсъждания транссахарски газопровод, който се оценява на 13 млрд. долара и би трябвало да транспортира 30 млрд. куб м на ден.

Все пак това са проекти, които може и да се осъществят, но може и да си останат в сферата на намеренията, а Европа се нуждае от газ сега. Казано иначе, има въпроси, които са от по-съществено значение за тази, а следващата зима и те са сферата на използването на газа като политическо говорене. Реалността е съвсем различна и Германия я показва – въвеждане на данък върху всички потребители на газ от 1 октомври до края на септември 2024 г., което означава допълнителни разходи за семейство от порядъка на 1000 евро на година. И не само това – германския министър на финансите Кристиан Линднер призова за прекратяване на използването на газа за производство на електроенергия. Изглежда, че газовият пазар ще продължи да диктува не само цените, но и политическите решения на Европа, засилвайки рисковете от влизането в капан, от който трудно ще бъде намерен изход.

Единствената полза от високите цени на газа е спадът на котировките на емисиите. Фючърсите по индекса ICE EUA за поредна седмица се понижават. Така, ако на 30 юни достигаха до 89.82 евро за тон, то в края на юли спадат съществено – до 78.22 евро за тон. Затова пък цените на въглищата остават високи – 372 евро, а от август Европа прекратява вносът им от Русия. Изненадите на този пазар обаче предстоят и те ще дойдат в началото на 2023 година.

Тенденции

Всички трябва да се дадат ясна сметка какво се случва – прекратяване на икономическите връзки между Русия и Европейския съюз, които са градени с десетилетия. Някои от компаниите имат почти стогодишна история на сътрудничество. Това е огромна криза за икономиката, основно заради войната в Украйна, но и не само. Свидетели сме на пренасочване към нови пазари. Европейският съюз търси енергийни ресурси от много по-далечни разстояния, а това означава оскъпяване. Русия от своя страна насочва енергийните си ресурси също към други пазари основно в Азия. Разместването на тези огромни енергийни потоци безспорно е шоково за всички икономически участници на пазара и изисква кризисни решения, за които бизнесът не е достатъчно подготвен.

През този месец, буквално след дни, от 10 август влиза в сила решението на ЕС за забрана за закупуване на руски въглища. Няколко месеца по-късно пък влиза в сила ембаргото срещу руския петрол. В началото на следващата 2023 година Европа планира да намаляване на покупката на руски газ три пъти.

Като цяло това означава нова икономическа ситуация на пазара. Все пак тази криза може да се смята за преходна и като подготовка на започващата на друга с не по-малък мащаб – таксономията. Както е известно първите правила на таксономията, която трябва да започнат да влизат в сила постепенно са предвидени от началото на 2023 година. Непосредствено след това предстои още по-мащабно разместване, свързано геополитическата промяна, която ще настъпи в моментът, когато светът реши да стъпи на основата на зеления водород. Реално енергетиката ще трябва да мине през няколко периода на сътресения, които може, а и със сигурност ще продължат повече от десетилетие. Това са етапи, за които всяка национална държава трябва да се подготви. Подобна подготовка изисква силна национална енергийна система, която да поеме, както настоящите нужди на икономиката и домакинствата, така и да се адаптира постепенно към задаващите се промени. Само при запазване на необходимия баланс на енергийни мощности и при стабилно икономика и доходи на населението може да бъде гарантирана и енергийната сигурност на всяка национална държава, в частност и на България. Свидетели сме как политически амбиции, а заради тях и непремерени действия разрушават системи, градени десетилетия. Всяко едно излизане извън очертанията вещае беди за милиони. Това в по-дългосрочен план.

В по-краткосрочен, експертите вече очертаха тесните места на системата. Високите пикови цени постигнати на някои пазари от над 1500 евро за MWh, във Франция например, говорят за затруднения на системата. Силната зависимост само от един източник на енергия, тоест основно от ядрени мощности също крие рискове. Норвегия, която пък разчита основно на хидроенергия също е в затруднена ситуация и предупреждава за трудна зима. Оценката, че някои от европейските страни няма да разполагат с достатъчно капацитет през зимата, за да избегнат високите цени на електроенергията се потвърждава. Опасенията са, че разходите за балансиране също ще са по-високи. Предвид свързаността на европейските електроенергийни пазари е важно да се уточни, че при риск от недостига на газ може да бъде засегнати сигурността на доставките. Това при всички случаи вече се отразява и ще продължи да се отразява на ценовите нива. Разиграването на различни сценарии води до извода, че перфектната буря предстои.