Ако Русия спре доставките на газ, можем ли да постигнем целите на ЕС за съхранение за зимата?

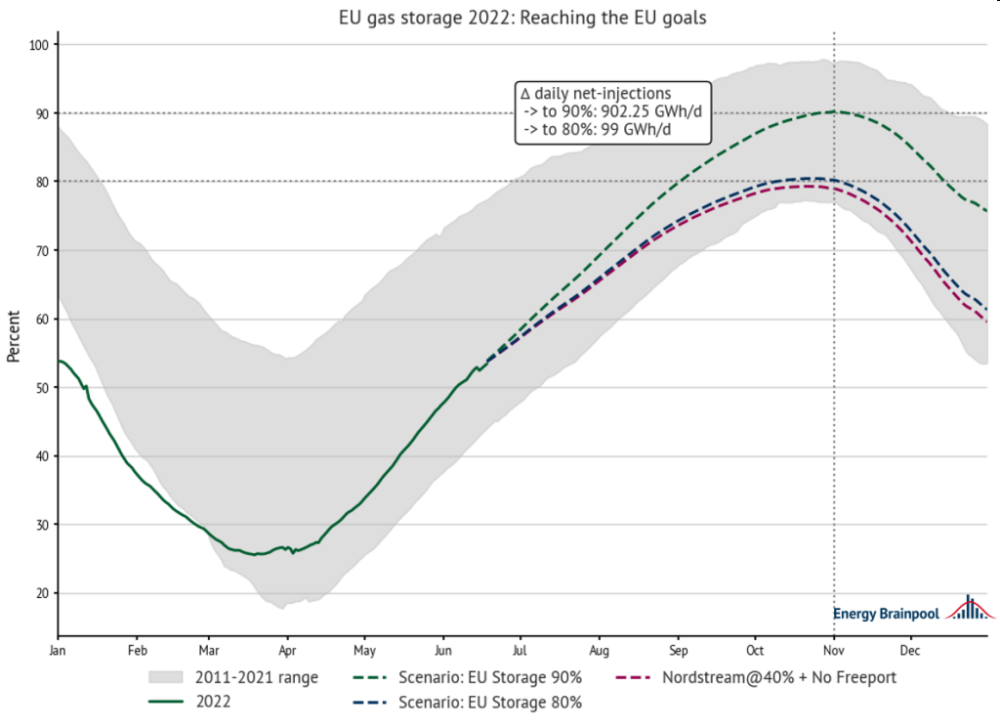

Страните от ЕС ще трябва да компенсират дефицит от 99 GWh/ден нетно нагнетяване, за да постигнат целта за 80% съхранение на природен газ

Източник: Булгартрансгаз, архив.

Kак Европа може да постигне своите цели за съхранение на природен газ за 2022 г. Това анализира експертът Калвин Тримс в Energy Brainpool чрез нови модели.

След като перспективите за сигурността на доставките на газ в Европа се подобриха значително през май 2022 г., текущите развития са тревожни. Първо се обявява, че капацитетът за износ на втечнен природен газ от САЩ е ограничен в близко бъдеще, след което Русия значително намалява обемите на доставките чрез важния тръбопровод Северен поток 1. В тази статия експертите на енергийния пазар от Energy Brainpool анализират дали и как можем да постигнем европейските цели за съхранение за 2022 г. За тази цел те са изготвили оценка на количествения сценарий.

4 Сценария: обобщение на подхода и основните резултати

Ето обобщение на подхода и основните резултати:

Използвайки исторически данни за съхранение на газ, Energy Brainpool оцени четири сценария за европейските цели за съхранение.

Те отчитат частична или пълна загуба на капацитета на Северен поток 1. Освен това те включват ограничен внос на втечнен природен газ от САЩ поради прекъсване на съоръжението за износ на втечнен природен газ във Фрийпорт през по-голямата част от останалата част от годината.

Ако приемем, че прекъсванията продължават и не се предприемат допълнителни действия за увеличаване на вноса или намаляване на търсенето, можем да покажем, че ЕС средно ще пропусне целта си от 80 процента запълване на складовете до 1 ноември 2022 г. Here, we assume that pipeline flows from Nord Stream 1 remain at 40 percent or less and that Freeport LNG Terminal does not export significant volumes by then.

Прогнозите за 1 ноември 2022 г. са силно зависими от външни фактори като точното начало на отоплителния сезон. Междугодишно сравнение на исторически профили на нетно съхранение показва, че нивата на съхранение за сценария на статуквото „Nordstream@40% + No Freeport“ до 1 ноември 2022 г. вероятно ще варират с до 7 процента от средната оценка.

За да се постигне ниво на съхранение от 80 процента до 1 ноември в сравнение със сценария за статукво „Nordstream@40% + No Freeport“, държавите от ЕС ще трябва да инжектират допълнителни 99 GWh/ден в хранилището. С квота за съхранение от 90 процента това се увеличава до допълнителни 902,25 GWh/ден.

Перспективата през май, преди прекъсванията на Nordstream и Freeport

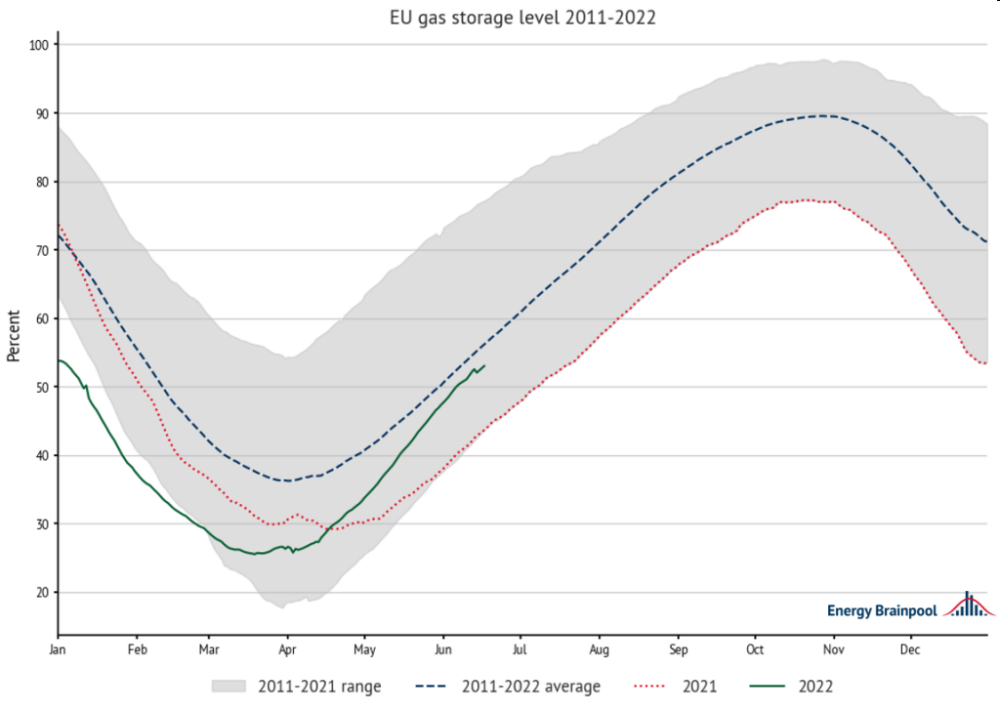

След тежката турбуленция през март и април 2022 г. ситуацията на газовите пазари в ЕС като че ли се успокои донякъде през май. С рекорден внос на втечнен природен газ в Европа (над 40 TWh през първите седем дни на май), продължаващи стабилни руски тръбопроводни потоци през Северен поток 1 и благоприятни метеорологични условия, ситуацията се облекчи значително по отношение на запълването на европейските газови хранилища.

Според Gas Infrastructure Europe дефицитът на газохранилищата е спаднал от седем процентни пункта в началото на май до само два процентни пункта в края на месеца; в сравнение със средното за 2011–2021 г., което прави целта за средно ниво на съхранение на газ от 80 процента или повече на 1 ноември 2022 г. да изглежда все по-вероятно.

Пазарите реагираха по съответния начин: фючърсите за предния месец на европейския бенчмарк за цените на газа TTF затвориха на 84,40 EUR/MWh на 1 юни. Малка сензация: по-ниски за първи път, отколкото в началото на войната в Украйна на 24 февруари.

Освен това се формира значителен положителен спред между летните и зимните договори на газовия пазар.

Пожар в съоръжение за износ на втечнен природен газ в САЩ, намалени потоци по тръбопровод през Nordstream – Колко обем ще бъде загубен?

През втората и третата седмица на юни 2022 г. ситуацията отново се промени драматично. Първо, на 8 юни 2022 г. избухна пожар в съоръжението за износ на LNG на САЩ във Фрийпорт, Тексас. Докато операторът първоначално обяви непреодолима сила за всички износи до края на юни, индикацията беше актуализирана на 14 юни 2022 г. и сега обяви непреодолима сила за всички износи до края на септември. Очаква се съоръжението да заработи отново до „края на 2022 г.“ Freeport LNG Export Facility представлява около 20 процента от общия капацитет за износ на LNG в САЩ.

Притеснение 1: Обеми LNG от Freeport

Още по-голямо безпокойство за европейските клиенти е, че през март 2022 г. 70 процента от обемите, изпратени от Freeport, бяха доставени през Атлантическия океан до европейски клиенти (с изключение на Турция).

През март 2022 г. износът на LNG на Freeport за Европа възлиза на общо 1,22 милиарда кубични метра. Изчислено е, че износът продължава да нараства през последните месеци до 1,3 млрд. куб. м на месец, еквивалентно на 420 GWh/ден, което сега липсва на европейските газови пазари.

Притеснение 2: „технически проблеми“ на тръбопровода в балтийските страни

Втората, по-тревожна новина дойде от Газпром на 14 юни 2022 г. Руската компания обяви, че газовите потоци по Северен поток 1 ще бъдат намалени до 60 процента от капацитета поради технически проблеми и липса на ремонтно оборудване в компресорната станция Протовая в Балтика .

Един ден по-късно, на 15 юни 2022 г., Газпром актуализира тази оценка и намали дебита до 40 процента от капацитета. В резултат на това дневните газови потоци към Грайфсвалд, Германия, падат от около 167 милиарда кубични метра на едва 67 милиарда кубични метра.

Загуба от 980 GWh/ден. От Газпром няма информация за очакваната продължителност на прекъсването. Въпреки това, тъй като този ход беше широко възприет като „политически“ от европейските ръководители, може да се предположи, че съкращенията ще бъдат постоянни за момента.

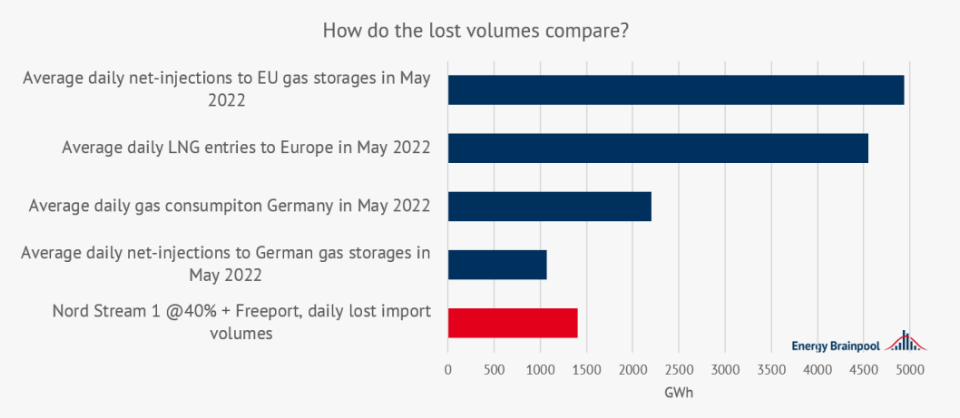

Като цяло двете прекъсвания намаляват европейския внос на газ с 1,4 TWh/ден.

Междинно заключение и много отворени въпроси

Ако приемем, че прекъсванията продължат и не бъдат предприети допълнителни мерки за увеличаване на вноса или намаляване на потреблението: как това ще се отрази на европейското съхранение на газ през следващите месеци? Освен това, колко чувствителна е перспективата към температурните колебания и други специфични за годината фактори?

Профилът на газовите хранилища в Европа

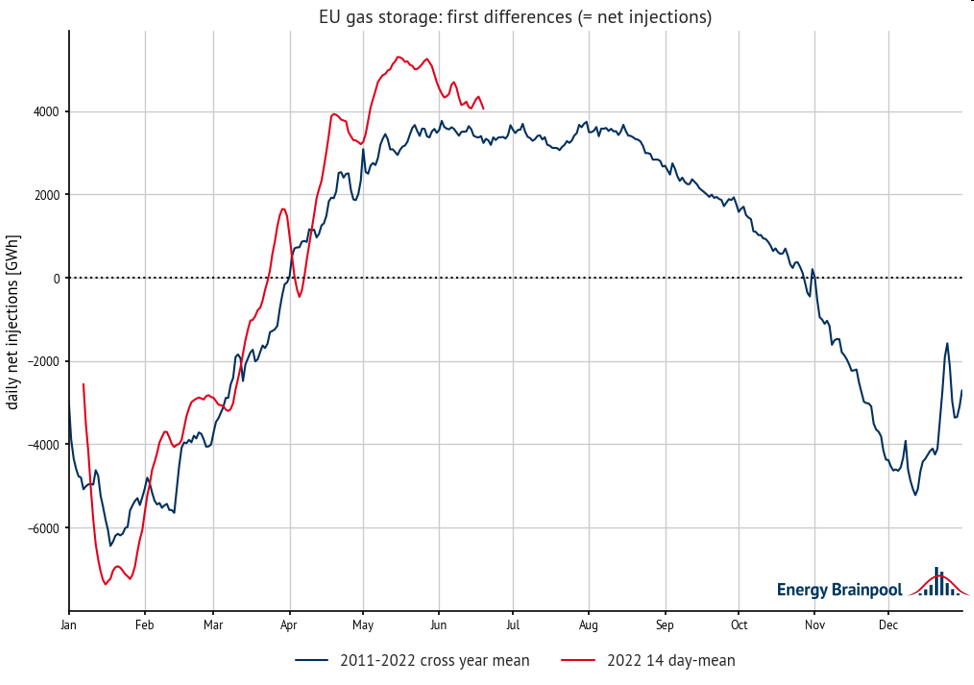

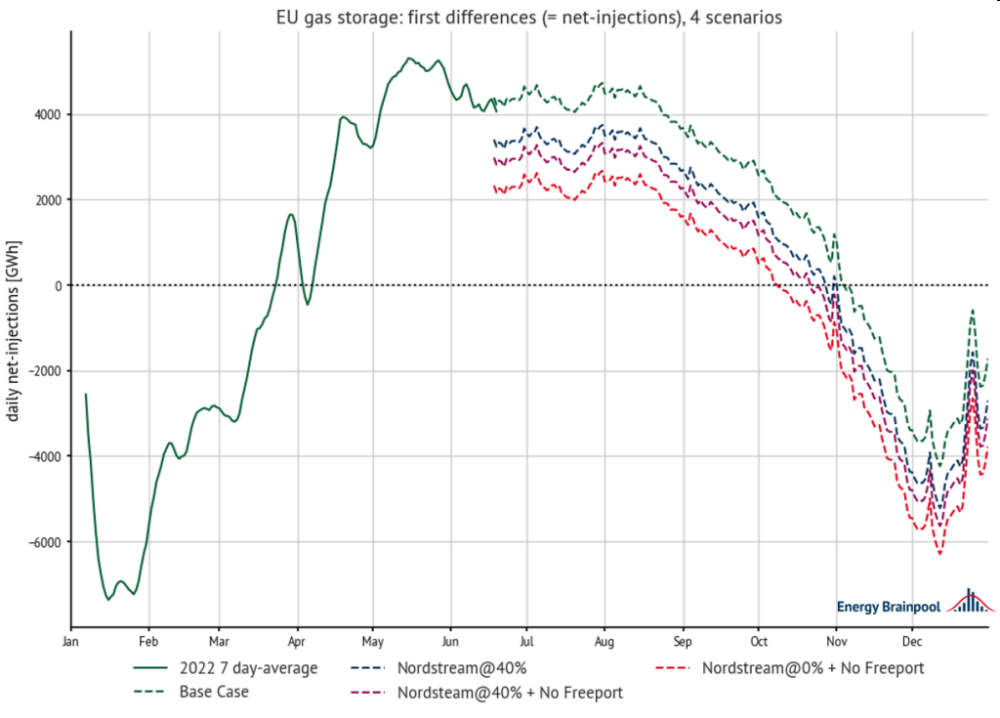

За правилна оценка на потенциалните сценарии за съхранение за остатъка от годината е важно да се вземе предвид историческият профил на съхраняване на газ. Разглеждайки първата разлика в дневните нива на съхранение и по този начин ежедневните нетни инжекции, историческите пропорции от май 2022 г. стават видими, където 14-дневната движение на нетното нагнетяване надвишава средногодишната стойност за 2011–2021 г. с до 2 TWh/ден.

Освен това, разглеждайки историческия профил на нетното нагнетяване, разумно е да се предположи, че те няма да се увеличат повече дори без съкращенията на Freeport и Nord Stream 1. Това е така, защото по правило обемите на захранване достигат своя пик от юни до юли и след това остават до голяма степен стабилни.

От средата на август нетните доставки започват да намаляват, тъй като лятото завършва с традиционно по-малко интензивно промишлено производство и наближава началото на отоплителния сезон. Вземане на втората разлика в нивата на дневно съхранение в историческата средна стойност, т.е. дневната скорост на промяна в нетното нагнетявате и прилагането й към базовото ниво на текущото 14-дневно средно инжектиране се получава прогноза за нетното съхранение за остатъка от годината.

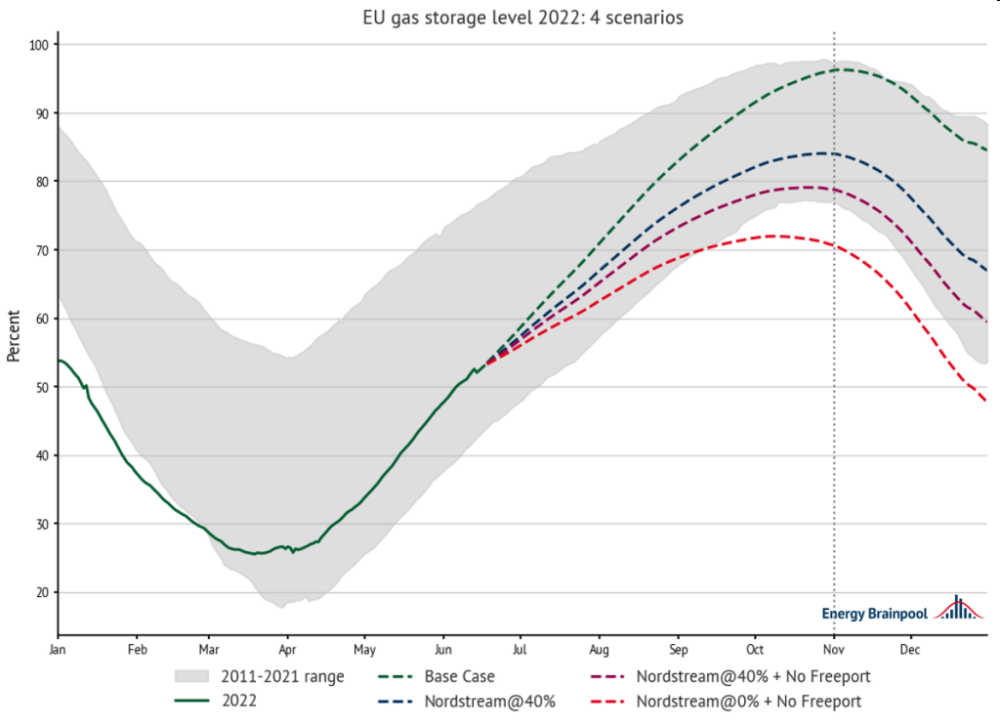

Основна оценка плюс три сценария

От тази оценка, нашия „базов сценарий“, можем да извадим липсващите обемите на дневна база. Общо формулираме три сценария в допълнение към основната оценка.

„Базов сценарий“: 14-дневно ниво на нагнетяване преди намаляване на вноса, екстраполирано със средногодишната стойност на дневния темп на промяна на нетното съхранение за периода 2011–2022 г.

- „Северен поток@40%“: „Базов сценарий“: 980 GWh/ден.

- „Nordstream@40% + Без Freeport“: „Базов случай“: (980 GWh/ден + 420 GWh/ден).

- „Nordstream@0% + Без Freeport“: „Базов сценарий“: ((980 GWh/ден + 654 GWh/ден) + 420 GWh/ден).

Разглеждайки датата, когато нетната нагнетяване падне под 0 GWh/ден за първи път, разликата между сценариите става ясна. В „Основния случай“ нетното складиране пада под 0 GWh/ден за първи път на 4 ноември.

В екстремния случай „Северен поток@0 % + Без Freeport” това се случва на 9 октомври, в случай на сценария „Nord Stream@0 % + Not Freeport” - на 22 октомври.

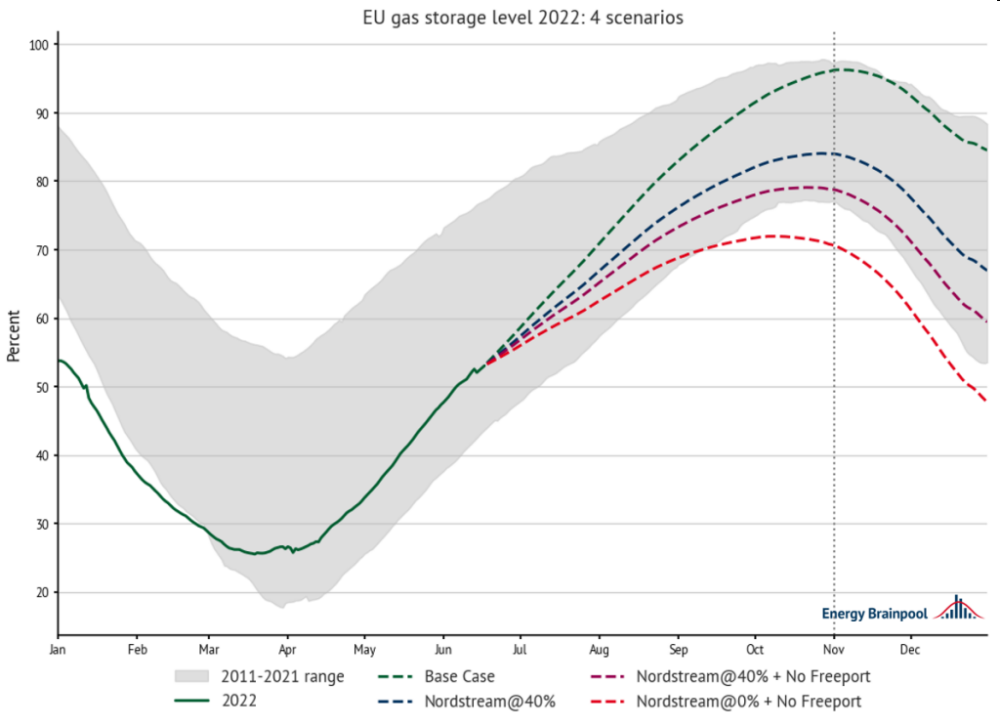

Нива на съхранение

Прилагайки ежедневното нетно нагнетяване към абсолютното ниво на съхранение и разделяйки го на общия капацитет, получаваме оценка на процентното времево ниво на запълване за всички сценарии.

Както се очаква, при базовия сценарий с непроменени потоци ще доведе до ниво на съхранение доста над 90% до 1 ноември. Загубата от 980 GWh/ден (т.е. Nordstream@40%) е ясно отразена в резултатите. Очакваното ниво на съхранение в сравнение с „базовия случай“ пада с 12 процентни пункта до 84 процента. Въпреки че това все още е в съответствие с целта на ЕС за съхранение от 80 процента до 1 ноември.

Въпреки това, когато загубата на съоръжението за износ на Freeport се добави към намалените обеми, целта на ЕС вече не е изпълнена.

В сценария Nordstream@40% + No Freeport целите за съхранение в ЕС достигат 78,77 процента до 1 ноември 2022 г. и като цяло показват много подобна траектория на стойностите от 2021 г.

Ситуацията обаче ще стане все по-трудна, ако обемите на Северен поток 1 бъдат напълно загубени. Тъй като нетното складиране ще падне под 0 GWh/ден в началото на октомври 2022 г., коефициентът на съхранение в ЕС спада до 70,62 % до 1 ноември.

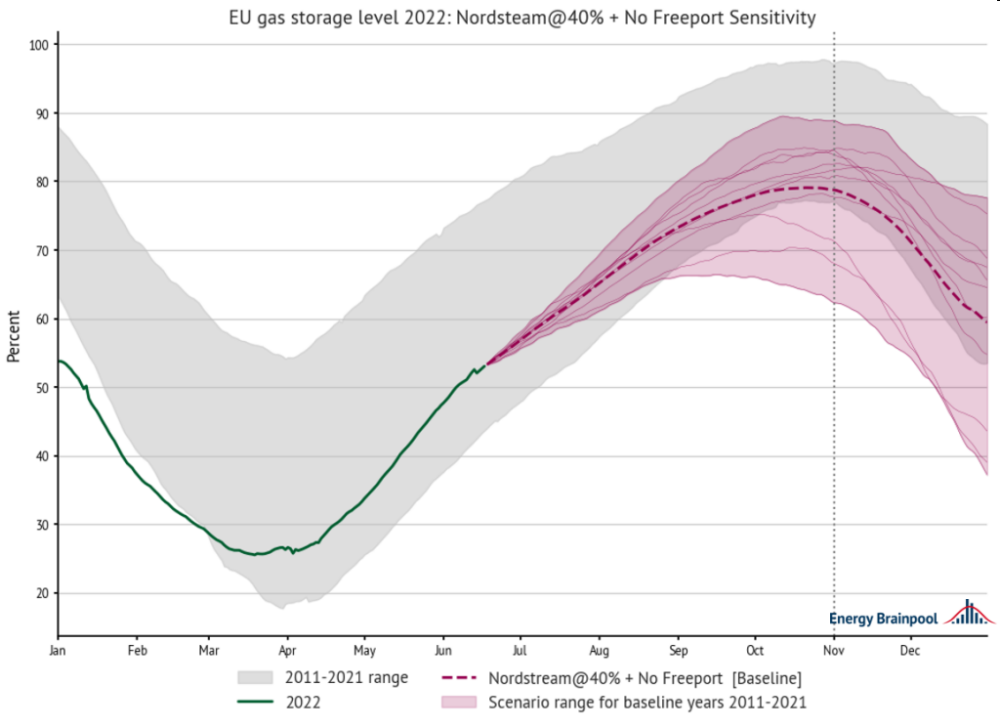

Чувствителност към метеорологичните години и други специфични за времеви фактори

Настоящите оценки са генерирани с помощта на средногодишната стойност на скоростта на промяна в ежедневните нетни стойности за периода 2011–2021 г. Въпреки това, разглеждайки нивата на запълване на газохранилищата в разглежданите години поотделно, могат да се видят големи разлики в темпа на нетно съхранение, както и в началото на отоплителния сезон и пика на нивата на консумация.

Повтарянето на горното изчисление обаче за всяка изследвана година поотделно дава следните резултати:

Разглеждайки сценария „Nordstream@40% + No Freeport“ с ниво на съхранение от 78 процента до 1 ноември 2022 г., може да се види, че резултатите варират, понякога значително, в зависимост от базовата година. В екстремни случаи нивата на съхранение варират от близо 90 процента до 63 процента на 1 ноември 2022 г. Тези „екстремни” оценки обаче трябва да се разглеждат с повишено внимание.

Това е така, защото ниските нива на запълване могат също да се дължат например на газохранилищща, които вече са пълни в средата на годината. Ядрото на всяка базова година варира между 71% и 85% складиране на природен газ, в диапазон от +/- 7%.

Какво ще е необходимо, за да постигнем целите на ЕС за съхранение?

Сега се връщаме към базовия сценарий на „Nordstream@40% + No Freeport“, който и наблюдаваме в момента.

От това можем да изчислим колко голяма трябва да бъде делтата (т.е. промяната) в ежедневното нагнетяване, за да достигнем целта от 80 процента или повече, и след това да оценим потенциалното въздействие на мерките за пестене на газ до 1 ноември 2022 г.

Резюме

Може да се покаже, че от 18 юни до 1 ноември 2022 г. страните от ЕС ще трябва да компенсират дефицит от 99 GWh/ден нетно нагнетяване, за да постигнат целта за 80 процента съхранение на природен газ.

За да се постигне целта от 90 процента, първоначално определена от ЕС, ще трябва да се инжектират допълнителни 902,25 GWh дневно.

За да поставим тези числа в перспектива: според Евростат, Европейският съюз е имал общо крайно потребление на енергия от 10 299 TWh природен газ годишно през 2020 г., или 28,21 TWh на ден.

Това включва електроенергия, произведена от природен газ. 7,36 TWh/ден са консумирани от индустриалния сектор, 8,02 TWh/ден от транспортния сектор и 12,82 TWh/ден от други сектори, включително домакинствата и услугите.

Трябва да се отбележи обаче, че особено в последния сектор потреблението е силно изкривено към зимните месеци поради отоплителния сезон.

Секторите, в които се спестяват необходимите количества, вече са в ръцете на политическите решения. Постигането на целта на ЕС за съхранение от 80 процента все още изглежда осъществимо, дори и с малки ограничения, ако доставките на газ от Русия останат на сегашните нива. Все пак трябва да се отбележи, че очакваните обеми за съхранение все още могат да варират значително, особено поради влиянието на времето и началото на отоплителния сезон.

По данни на Energypost.eu