Опасенията за достъп до енергия диктуват новите още по-високи цени на европейските електроенергийни борси

източник: ЕnergyLive

Волативност. Несигурност. Опасения за достъпност до енергия. Така най-общо може да се определи поредната седмица на високи цени на електроенергията.

Стойността на газа беше висока и през месец март, но за пръв път се задържа толкова продължително до ниво от близо 170 евро за MWh. Объркването около петрола и задаващото се сътресение в Системата за търговия с емисии, заради връщането към въглищата и мазута, поради недостига на синьо гориво задават нови въпроси. И чертае картина, която е достатъчно отдалечаваща се от целите на Парижкото споразумение за климата.

Лятото дава възможност за свиване на фосилните горива. Поне за месец-два. До зимата, която вече наднича зад ъгъла. На този фон няма как да не се отчете силното променливо производство от възобновяеми енергийни източници.

Производство на електроенергия

Производството на електроенергия през 27-та седмица във всички страни от Европа e от порядъка на 46 883.16 GWh (47 165.00 седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 10 юли за 27-та седмица то достига до обем от 42 533.97 GWh (42 452.09 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 15 447.30 GWh или 36.32 % (17 718.30 GWh или 41.74 % седмица по-рано) . От тях - на кафявите въглища – 9.15 % (3890.53 GWh), както и на каменните – 7.88 % (3351.89 GWh). Газът държи дял от 16.42 % или 6985.96 GWh ( 20.57 % или 8732.84 GWh седмица по-рано).

Участието на ядрената енергия е изчислено на 9614.64 GWh или 22.60 % (9445.99 GWh или 22.25 %) седмица по-рано.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 17 472.03 GWh или 41.08 % (15 287.80 GWh или 36.01% седмица по-рано).

Вятърните централи на сушата са произвели обем от 5756.85 GWh или 13.53 %, а офшорните – 873.74 GWh или 2.05 %. Делът на слънцето достига до 4628.59 GWh – 10.88 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.50 %, а от помпени станции – 6.09 %.

Цените

Още с ден за доставка 4 юли европейските електроенергийни борси показаха, че тенденцията е към повишение. При ръст с 69.76 % стойността на Българската независима енергийна борса (БНЕБ, IBEX) стигна до 382.11 евро за MWh, а на румънската OPCOM до 384.77 евро за MWh. По-напред по цени се подредиха Унгария с 389.48 евро за MWh и Италия – с 390.6 евро за MWh. Значително под това ниво остана съседната гръцка HENEX (296.62 евро за MWh).

Отново на другия полюс остана и остават Испания и Португалия с постигнати значително по-ниски стойности – 159.92 евро за MWh. Както вече уточнихме, това се дължи на специален кралски указ за ограничаване на цената на газа в крайния микс.

На шест от европейските електроенергийни борси с ден за доставка 5 юли в сегмента „ден напред“ настъпи понижение, но не и успокоение. В частност стойността на БНЕБ ( IBEX) и румънската OPCOM спадът бе с 9,2 % и 9,8 % съответно до 347.08 евро за MWh. В Унгария при спад от 7,4 % стойността стигна до 360.82 евро за MWh, а в Словакия ( минус 7,8 %) до 360.83 евро за MWh.

Намалението с 13 % на Иберийския пазар доведе до спад на цената до 139.16 евро за MWh или наполовина на постигнатите на останалите пазари в посочения сегмент.

На този фон цената на електроенергийната борса в Полша, която през по-ранни периоди винаги се отличаваше с ниски нива нарасна до 316.7 евро за MWh (повишение спрямо 4 юли от 8.57 %). При слабо повишение от 0. 58 % цената в „ден напред“ във Франция достига 371.6 евро за MWh, а в Германия ( 8.33 %) до 318.37 евро за MWh. По-различа бе постигнатата стойност на италианската борса (GME), където ръстът от 7.19 % доведе до ниво от 418.68 евро за MWh. До нея с цена от 413.9 евро за MWh се нареди Хърватия (плюс 8.75 %).

Ценовите нива не спряха да се покачват и с ден за доставка 6 юли, когато стойността на БНЕБ (IBEX), OPCOM и гръцката HENEX нарасна до 373.73 евро за MWh (увеличение със 7,68 % и 15.43 % съответно).

Във Франция цената успя да достигне 388.69 евро за MWh, а в Италия – до 428.8 евро за MWh.

Понижение все пак се установи на 9 от европейските електроенергийни борси като варираше в доста широк диапазон - от (минус) 1.8 % за Австрия (до 347.33 евро за MWh) и 2.1% в Нидерландия (до 301.86 евро за MWh) и 4.7 % в Германия ( до 303.54 евро за MWh) и 8.4 % ( до 299.89 евро за MWh) в Чехия. При спад с 8.9 % в Словения стойността се установи до 359.92 евро за MWh), а (минус) 21.4 % надолу в Полша доведоха до ниво от 248.93 евро за MWh.

Само на четири от европейските електроенергийни борси в сегмента „ден напред“, или с ден за доставка 7 юли. При увеличение с 2.56 % (до 374.74 евро за MWh) в Хърватия, 1.82 % (371.85 евро за MWh) в Унгария и 5.33 % (до 384.82 евро за MWh) в Словакия. Скокът в Полша от 8.9 % доведе до цена от 271.08 евро за MWh

На останалите борси спадът варираше от (минус) 3.7 % до 412.90 евро за MWh в Италия и 2.3 % до 360.14 евро за MWh в Сърбия. Както и (минус) 11.3 % до 331.47 евро за MWh в България и Румъния и 22.0 % в Нидерландия до 235.46 евро за MWh В Германия понижението с 29.8% доведе до стойност от 213.22 евро за MWh, а в съседна Франция – (минус) 1.8% - до 381.79 евро за MWh.

Доста разнопосочно бе движението в посочения сегмент с ден за доставка 8 юли като на десет от европейските електроенергийни борси или на половината бе отчетен спад, а на останалите ръст.

Движението в посока надолу бе в достатъчно широк диапазон – от 0.8 % (342.98 евро за MWh) в Гърция и 5.5% (256.15 евро за MWh) в Полша до 15.6 % (279.89 евро за MWh ) за България и Румъния, както и 22.8 % (286.94 евро за MWh) в Унгария и 26.8 % (281.64 евро за MWh) в Словакия.

На този фон цената във Франция нарасна до 410.95 евро за MWh (плюс 7.64 % спрямо 7 юли), а в Германия до 295.92 евро за MWh (ръст с 38.79 %). Въпреки слабото на пръв поглед увеличение от 2.2% стойността на италианската борса GME достига до 422.06 евро за MWh.

За сравнение, въпреки скока с 18.4 % до 146.73 евро за MWh Иберийската борса остана най-ниска.

С настъпването на почивните дни – 9 и 10 юли ценовите нива на всички европейски електроенергийни борси се придвижиха надолу. Така с ден за доставка 10 юли в сегмента „ден напред“, те осъмнаха с невижданите отдавна, но желани нива в диапазон от 126 до малко над 97 евро за MWh. Разбира се, с някои изключения като Италия където въпреки спада от 12.4 % стойността остана доста висока – 393.98 евро за MWh и Франция, където при със съществено понижение от 32.6 % , стойността се установи до 224.43 евро за MWh. Това се отнася и за Сърбия – при спад с 10.0% стойността остана на ниво от 218.99 евро за MWh, а в Гърция, въпреки спадът с 13.2 % - 242.19 евро за MWh.

За разлика от тези пазари, стойността на БНЕБ и румънската OPCOM се срина с 39.3 % ( до 107.57 евро за MWh), в Полша – с 25.3 % ( до 97.44 евро за MWh), а в Германия – 22.3 % (до 115.6 евро за MWh).

Ръст бе отчетен единствено на електроенергийната борса в Нидерландия (10.12 %) до 200.59 евро за MWh.

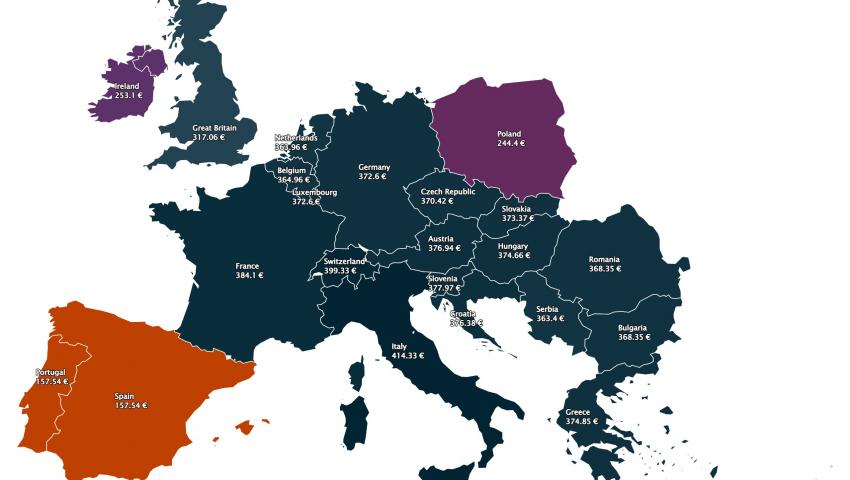

След силния двуцифрен спад в процентно отношение и то два поредни дни, новата седмица стартира с огромен ръст, връщайки ценовите нива в близост до стойностите от работните дни през отминалите дни. Така при скок с 27.89 % стойността на италианската борса (GME) се връща на нивото от 414.33 евро за MWh, а при ръст от 71.14 % Франция стартира с ден за доставка 11 юли при цена от 384.1 евро за MWh. Повишението 150.82 % в Полша връща стойността на ниво от 244.4 евро за MWh, а тази в Германия при скок от 223.55 % достига до 372.6 евро за MWh. Досега обаче нарастване от порядъка на 242.43 % не е обичайно нито за БНЕБ, нито за OPCOM – до 368.35 евро за MWh.

Средна месечна и средна годишна цена към 10 юли

Най-общо средната месечна цена на европейските електроенергийни борси отново тръгва нагоре.

На БНЕБ към 10 юли средната месечна стойност отново се променя до 290.17 евро за MWh, а за Румъния – до 290.41 евро за MWh. За другите европейските електроенергийни борси тя варира от 314.77 евро за MWh в Гърция, 389.17 евро за MWh в Италия и 335.33 евро за MWh във Франция. Доста по-ниска е стойността за Испания – 143.75 евро за MWh (144.86 евро за MWh в съседна Португалия). В Германия, цената е на ниво от 254.02 евро за MWh, а в Австрия – 286.43 евро за MWh, а в Унгария – 295.44 евро за MWh и 229.13 евро за MWh в Полша.

Средната годишна цена към 10 юли на БНЕБ е 209.7 евро за MWh и остава по-ниска, както от тази в Румъния (215.28 евро за MWh), Унгария (224.05 евро за MWh), така и от тази в Гърция (242.08 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 257.11 евро за MWh в Италия и 202.38 евро за MWh в Испания и Португалия (202.64 евро за MWh) до 205.16 евро за MWh в Нидерландия и 189.71 евро за MWh в Германия, както и 235.17 евро за MWh във Франция и 147.24 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола, газа, а не толкова емисиите продължиха да изненадват с резките си реакции през изминалата седмица.

Петролът сорт Brent завърши миналата седмица с ръст от 2.10 % до 106.85 долара за барел, И то, след като на 5, а после и на 6 юли успя да се понижи до 106.69 долара за барел. Така част от загубените позиции са възвърнати, а коментарите, че Brent е в лоша позиция за дългосрочно инвестиране изглеждат повече като част от стратегически позиции, отколкото като реакция на пазара. По-вярно би било твърдението за прибирането на печалбите

Наблюдатели и участници не така отдавна нададоха вой за „мечи трен“ на петролния пазар и заваляха очаквания за спад. Случи се, но за кратко. Сега в очакванията си анализаторите избягват подобни определение. Особено след разочарованието на спекулантите. След публикуването на данните на Комисията за търговия със стокови фючърси на САЩ от 8 юли, според които хедж фондовете са намалили нетните дълги позиции във фючърси и опции за петрола сорт Brent с около една четвърт (с 54 197 договора до 143 002 договора, посочва се като 20 месечен минимум). В същото време обаче се отчита нарастване на късите позиции.

Експертите не са единни в становището си какво ще се случи като цяло с цените на петрола, тъй като гледните точки са разнопосочни и тръгват от различно ниво на оценка като цяло. Една част от анализаторите обсъждат цените от гледна точка на спад на търсенето заради забавяне на световната икономика в резултат на рецесията и увеличаването на лихвите на централните банки. Други поглеждат от ъгъла на свиването на пазара, заради липсата на руски петрол и липсата на инвестиции за нови находища.

На този фон Fitch Solutions излезе с прогноза за повишение на цената на петрола сорт Brent за 2022 г. и 2023 г. За следващата 2023 г. например, прогнозата е повишена с 10 долара до 100 долара за барел.

Освен това се прогнозира и значителен ръст на потреблението през 2022 г. с 2,3 % и през 2023 г. с 3 % съответно. Все пак има сближаване на позициите в посока на спад на цените, която обединява прегледа на всички фактори, сред които преобладаващите – опасенията за рецесия и следващите я висока инфлация, плюс разпространението на коронавируса. Освен това сега на ход е ситуацията с достъпа на казахстанския петрол и все по-напиращият за излизане на пазара ирански нефт.

Що се отнася до цените на газа, новината на германски правителствени източници, че Канада се е съгласила да върне ремонтираните турбини от газопровода „Северен поток“ се оказа най-вълнуващата и стимул за силния спад на августовските фючърси на ICE до 169.13 евро за MWh – цената, при затварянето на борсата в петък. Само ден по-рано цената на газа се извиси до 183.18 евро за MWh. Ако тази утешителна новина не бе получила публичност, то по всяка вероятност цената на газа можеше да достигне стряскащото ниво от 200 евро за MWh от 7 март.

Като цяло през изминалата седмица природният газ в Европа демонстрира най-продължителният тренд на дневен ръст за почти девет месеца.

Пазарът обаче със сигурност ще е много внимателен в оценките си, още повече, че предстои преминаване през изпитанието – планов ремонт на „Северен поток“ за срок от десет дни. При всички случаи това ще продължи да държи газовия пазар под напрежение достатъчно дълго. Страховете от пълно спиране на газовите доставки изглежда вече са намерили място сред всички участници на пазара.Към нарастващия брой на страните, преценяващи отрано рисковете се присъедини и Франция, който препоръчва преоборудване на котлите с възможност за преминаване към мазут. За всеки случай.

На този фон европейската система за търговия с емисии ядно ще трябва да претърпи някаква реформа. Иначе фючърсите за юли по индекса ICE EUA на борсата ICE останаха на ниво от 83.55 евро за тон, което е без особена промяна за последните две седмици.

Тенденции

Навлизането в месец юли стартира с нови притеснения. Заради липсата на природен газ, заради високите цени на въглищата, а и заради влизащите в сила ограничения за вносът им в резултат на санкциите. На този фон все повече национални държави затягат енергийната си политика. Най-краткосрочният взор е насочен към спирането на „Северен поток“ за планов ремонт, а отговорите ще дойдат в следващите дни.

Политиците на големите икономики на Германия, Франция, Италия предприемат различни стъпки в по-дългосрочната си тревога – от икономия и задължения за поведението на потребителите до наливане на средства в дейности по-рано изхвърлени от намеренията заради обещанията за зелено бъдеще. Докато Германия отправи поглед към въглищата, Франция залага на мазута и поглежда към ядрената енергетика с пълното съзнание, че голямата EDF няма как да се справи само с частен капитал. Затова държавата я взима под крилото си.

На този фон, заради уж подредената, но всъщност хаотична политика на най-високо европейско ниво, електроенергийните борси продължават да регистрират високи ценови нива. Постигнатите стойности в сегмента „ден напред“ все по-ясно демонстрират – няма да има скорошно връщане към нивата от времето преди войната. Време е да се забрави обещанието, че това ще се случи след 2025 г. Иначе вещанията за срив на цените на газа до 40 евро за MWh са примамливи. На този етап обаче нереални. Включително поради редица причини, сред които и факторът банки и финансови инструменти. Включително и заради включването в цените на инвестициите в нови мощности за LNG, който се приема за заместител на руския газ след 2026 г. Лоша е и новината за изплъзващата се структура, която икономиката ще придобие след кризата, в резултат на войната в Украйна. Защото никой не знае измеренията й. Включително и заради забавянето на трансформацията на енергетиката.