Ценовите нива от 200 – 250 евро за MWh се завърнаха на европейските електроенергийни борси

източник: ЕnergyLive

Инфлация. Обезверяване. Люшкащи се пазари. Отново високи цени. И намерения. Още по-отчайващо - обещания за намерения. Европейските електроенергийни борси, които поемат целия натиск - от политическото говорене до регулаторни и пазарни печати отговарят със завръщане към високите ценови нива. Стойностите от над 200 евро за MWh в сегмента ден напред са отново на дневен ред и дават сигнал – несигурността на пазарите на петрол, газ и емисии, високите цени на въглищата води до цени, които индустрията и потребителите не могат да понесат. Регулацията може да е решение, но временно. Не е изход.

Прочитът на движението на цените на европейските електроенергийни борси в сегмента „ден напред“ дава достатъчно място за размисъл. Връщането към ценови нива до 250 – 300 евро за MWh в сегментът ден напред, макар и само в определени дни е сигнал, че системата и подходът са сгрешени.

Производство на електроенергия

Производството на електроенергия през 24-та седмица във всички страни от Европа e от порядъка на 46 371.01 GWh (45 138.42 GWh седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 19 юни за 24-та седмица то достига до обем от 41 963.10 GWh (40 976.36 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 16 375.80 GWh или 39.02 % (15 066.01 GWh или 36.77 % седмица по-рано) . От тях - на кафявите въглища – 9.10 %, както и на каменните – 7.17 %. Газът държи дял от 20.04 % или 8411.21 GWh.

Участието на ядрената енергия е изчислено на 9278.77 GWh или 22.11%.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 16 308.53 GWh или 38.86 % (40.80 % или 16 720.32 GWh седмица по-рано).

Вятърните централи на сушата са произвели обем от 4261.10 GWh или 10.15 %, а офшорните – 484.66 GWh или 1.15 %. Делът на слънцето достига до 4968.84 GWh – 11.84 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.80 %, а от помпени станции – 6.97 %.

Цените

Изминалата седмица и постигнатите ценови нива от над 200 до 250 евро за MWh, а на някои от европейските електроенергийни борси са сигнал, че равновесието на борсите е нарушено. Обединеният електроенергиен пазар остава под натиск на политиките, довели до разбутването на слабия баланс. Притеснението стартира още с ден за доставка 13 юни, въпреки че ценовите нива изглеждаха високи, но що-годе поносими.

Измамното усещане остана и с ден за доставка 14 юни, въпреки че спад бе отчетен само на две от европейските електроенергийни борси – в Полша стойността се понижи с 18.1 % до 141.94 евро за MWh, а в Гърция – със 17.5 % до 188.06 евро за MWh.

На останалите европейски електроенергийни борси обаче цената не спря да расте и достигна до 181.44 евро за MWh в България (БНЕБ, IBEX) и до 194.98 евро в Германия (скок със 17.77 %) до 208.05 евро за MWh в Румъния (13.66 % ) и до 218.38 евро за MWh в Италия ( 3.94 %). Висока бе и стойността на Иберийския пазар (Португалия и Испания), която се покачи до 214.05 евро за MWh.

С ден за доставка 15 юни стойността на Иберийския пазар се върна към по-ниските нива, спадайки с 22.6% до 165.59 евро за MWh. На всички останали европейски електроенергийни борси цената нарасна съществено. Под 200 евро за MWh останаха единствено цените на обединения електроенергиен пазара на страните извън континенталната част (Великобритания, Ирландия и Северна Ирландия). Дори в Полша стойността скочи до невижданите често там 201.17 евро за MWh. На БНЕБ стойността се повишава до 210.47 евро за MWh, а в съседна Румъния - 224.67 евро за MWh, оставайки по-висока дори от тази в Унгария – 222.85 евро за MWh и Гърция – 215.32 евро за MWh. На електроенергийната борса в Германия в сегмента ден напред стойността продължи да расте – до 211.83 евро за MWh, а във Франция – до 233.26 евро за MWh. Най-висока бе постигната стойност в Италия – 249.95 евро за MWh.

Рекордните нива, постигнати в Италия и Франция най-общо останаха най-високите през изминалата седмица, събирайки в себе си всички онези фактори, които очертават нов фундамент.

Понижение в посочения сегмент на европейските електроенергийни с ден за доставка 16 юни бе наблюдават на 5 от европейските електроенергийни борси. Спадът варираше от 0.1% (215.12 евро за MWh) в Гърция и 3% (206.78 евро за MWh) в Чехия до 4.5% (204.80 евро за MWh) в Австрия и 4.7 % (201.97 евро за MWh) в Германия. С 21.2 % обаче се понижи цената в Полша (158.59 евро за MWh). На останалите европейски електроенергийни борси покачването продължи като стойността в Белгия достигна до 239.32 евро за MWh, във Франция – 272.85 евро за MWh, а в Италия – 276.74 евро за MWh.

Слабото повишение с 2.21 вдигна цената на БНЕБ до 215.12 евро за MWh, а в Румъния до 236.28 евро за MWh (5.17 %).

Скокът не спря и с ден за доставка 17 юни. Към ръст се върна Иберийския пазар - до 177.90 евро за MWh, както и в Полша – до 184.74 евро за MWh. Това са и единствените борси в сегмента ден напред, които останаха въпреки покачването с постигнати цени под 200 евро за MWh.

Цената на БНЕБ обаче скочи до 246.24 евро за MWh, а на двата съседни пазара – в Румъния до 261.13 евро за MWh и в Гърция – 235.71 евро за MWh.

Покачването в сегмента ден напред на електроенергийните борси доведе до ценови нива от порядъка на 255.43 евро за MWh в Германия. В Словения – до 272.92 евро за MWh. Рекордни стойности бяха постигнати във Франция – 303.54 евро за MWh и Италия - 327.49 евро за MWh.

С ден за доставка 18 юни, или с настъпването на почивните дни започна и спадът на европейските електроенергийна борси. Понижението в сегмента ден напред бе в диапазона от 10 .0% (294.76 евро за MWh) в Италия и 11.9 % (207.59 евро за MWh) в Гърция до 20.8 % (206.82 евро за MWh) в Румъния и 23.5 % (195.40 евро за MWh) в Германия. На Иберийския пазар спадът бе със 17.6 % (146.54 евро за MWh). На БНЕБ понижението бе достатъчно високо - с 18.9 % , до 199.76 евро за MWh. Най-значителен, с 36 и 34 процента съответно бе спадът на стойността на борсите извън континенталната част.

Движението в посока надолу продължи и с ден за доставка 19 юни (с изключение на Великобритания – 185.91 евро за MWh). Спадът варираше от 16.7 % (166.48 евро за MWh) в България и 19.4 % (166.76 евро за MWh) в Румъния до 20.9 % (154.65 евро за MWh) в Германия и 41.0% (165.43 евро за MWh) във Франция.

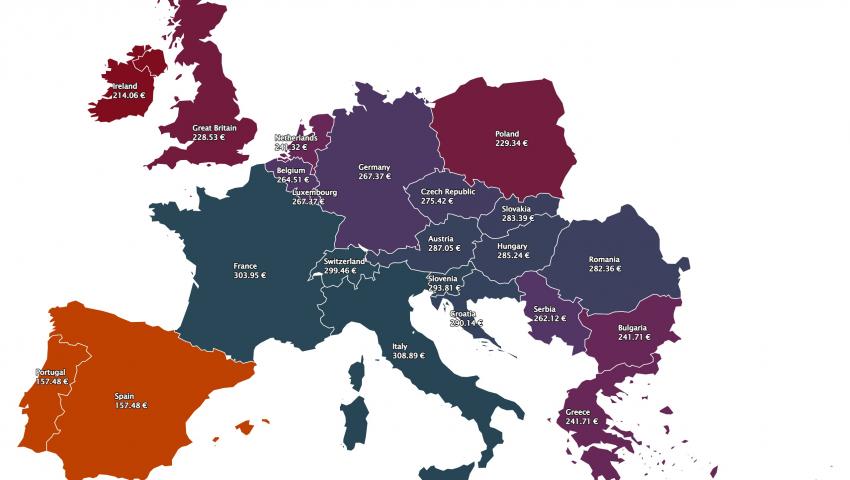

Новата седмица стартира с рекордно поскъпване. Европейските електроенергийни борси се върнаха към стойности, които бизнесът не иска да вижда, защото няма да може да ги понесе в дългосрочен период. Цената от 241.71 евро за MWh не е виждана на БНЕБ от достатъчно дълго време. С тази цена стартира и съседната борса (HENEX) в Гърция, докато на румънската OPCOM скокът до 282.36 евро за MWh е обезпокояващ. Притеснителни са ценовите нива във Франция – 303.95 евро за MWh и 308.89 евро за MWh в Италия.

Средна месечна и средна годишна цена към 19 юни

Най-общо средната месечна цена на европейските електроенергийни борси спира спада и на някои от тях за разлика от предходните седмици отново се връща на нивото от над 200 евро за MWh. При други спадът се забавя, въпреки че остават под 190 евро за MWh.

За БНЕБ към 19 юни е 190.73 евро за за MWh, а за Румъния – 200.73 евро за MWh. За другите европейските електроенергийни борси тя варира от 209.06 евро за MWh в Гърция, 236.03 евро за MWh в Италия и 207.71 евро за MWh във Франция. Доста по-ниска е стойността за Испания – 185.05 евро за MWh (185.3 евро за MWh в съседна Португалия) и 181.42 евро за MWh в Германия, 187.03 евро за MWh в Австрия и 169.43 евро за MWh в Полша.

Средната годишна цена към 19 юни на БНЕБ е 199.99 евро за MWh и остава по-ниска, както от тази в Румъния (206.13 евро за MWh), Унгария (214.52 евро за MWh), така и от тази в Гърция (233.81 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 243.66 евро за MWh в Италия и 209.88 евро за MWh в Испания и Португалия (210.09 евро за MWh) до 197 евро за MWh в Нидерландия и 179.63 евро за MWh в Германия, както и 223.19 евро за MWh във Франция и 137.93 евро за MWh в Полша.

Петрол, газ, СО2

Централните банки в цяла Европа повишаха лихвите си в четвъртък, като някои от пазарите бяха шокирани, намеквайки за високи разходи по заеми с цел укротяване на растящата инфлация, която подкопава корпоративните печалби. Страхът от рецесия превзе пазара на петрол. Никой още не може да отчете реалните данни от санкциите срещу руския петрол. Въпреки демонстрираното самочувствие на руските власти явно щети има. Още повече, че китайските рафинерии отчетоха спад на производството с 11 % на годишна база. Данните обаче може да се окажат оспорим.

Само за седмица сорт Brent се понижи значително. Августовските фючърси за Brent, които на 13 юни бяха на ниво от 122.27 долара за барел, в края на седмицата се понижиха до 114.39 долара за барел – с 4.52%. Въпреки този спад петролът продължава да достатъчно висок, цената да притеснява управляващите, а и бизнесът по целия свят.

По предварителна информация, администрацията на президента Байдън в допълнение обмисля и възможността за ограничаване на износа на горива от САЩ с цел укротяване на цените на горивата в страната. Предвиждат се срещи с производителите на петрол. Министърът на енергетиката Дженифър Гранхолм в неделя, 19 юни призова производителите на нефт и газ в целия свят, включително ОПЕК да увеличат производството, за да се понижи цената на горивата.

Все пак инвеститорите остават съсредоточени върху ограничените доставки, след като САЩ обявиха нови санкции по отношение на Иран. Това се случва в момент, в който пазарите очакваха възобновяване на споразумението по ядрената сделка. Решението на САЩ върна вниманието към съществуващите проблеми от страна на предложенията на пазара. Засилването на натиска върху Иран обаче се тълкува и като търсене на възможност от страна на САЩ за възобновяване на сделката. Анализаторите въпреки това остават скептични и според тях цените на петрола може и да спаднат, но ще останат по-високи от обикновено.

Що се отнася до газа, потоците от руско синьо гориво за Европа през изминалата седмица спаднаха значително. Италия, Германия и Франция получиха по-малко от половината от обичайните си обеми по заявките за доставка. Газопроводът „Северен поток“ се оказа блокиран заради оборудване, което немската компания Siemens не може да върне от Канада заради санкциите. Така доставките от 170 млн. куб м спаднаха до 67 млн. куб м. Европейските страни първо сметнаха това за политически акт и обвиниха Кремъл в опит да отвърне на санкциите с ограничаване на доставките. Впоследствие се оказа, че Германия и Канада трябва да преговарят на държавно ниво за решаване на проблема. Това, заедно с неприятностите заради пожара, които сполетяха американския завод за втечнен природен газ Freeport LNG доведе до невиждан скок на цените. Така, ако в началото на седмицата фючърсите за юли по индекса TTF на борсата ICE Futures беше 83.40 евро за MWh в края на седмицата почти се удвои, достигайки 124.10 евро за MWh.

По отношение на цените на сетълмента на фючърсите за правата на емисии на CO2 на пазара на EEX за референтния договор от декември 2022 г., и през третата седмица на юни остава без съществени изменение - на нивото от около 82 евро за тон ( преди това малко под 82 евро/т). Тази седмица цените за сетълмент тръгнаха от нивото от 81.2 евро за тон на 13 юни , която бе и най-ниската. За сравнение, на 8 юни минималната цена за предходната седмица бе 79,82 евро за тон. Най-високата стойност от 85.83 евро за тон бе отчетена в сряда – 15 юни. В крайна сметка стойността остана на ниво от 82.12 евро за тон, завършвайки търговията при слаб спад с 0.25 на сто.

Тенденции

Отгръща се нова страница. Тази на водораздела. Енергийни ресурси срещу банки - банки срещу енергийни ресурси. Банките дават парите за ресурсите. Вече не искат да плащат за тях. Искат да управляват и контролират търсенето. Това го могат. Изплъзва им се обаче контролът на доставките на суровини. Търсенето расте, а парите управлявани от банките са недостатъчни за контрол на суровините до потребителите. Опасенията, че губят почва стават все по-силни. Лихвите растат. На хоризонта се задава нова икономическа структура. Сламката възобновяеми енергийни източници май се оказва недостатъчна.

Оптимизмът, че ценовите нива на европейските електроенергийни борси ще се нормализират през лятото е разрушен. Причината не е само COVID-19, не е и нахлуването на Русия в Украйна. Трябва да се гледа реалистично на енергийния преход. Необходим е нов подход и търсене на друг тип баланс. Парижкото споразумение за климата е актуално. Но задаващата се нова икономическа структура изисква нов акцент и той не се крие във формулата контрол над потреблението. Дали играта е приключила ? Някои казват, че едва сега започва. Други са категорични – край. При енергийния преход суровините са това, което банките наричат резерви.

Предстои катаклизъм. Катаклизъм, при който държавите трябва да решат какво работи и какво не и да намерят национален консенсус. Само, ако искат да го избегнат.