Цените на европейските електроенергийни борси остават високи, бизнесът в очакване на понижение

източник: ЕnergyLive

Понижение. Това е думата, която искат да чуе бизнесът що се отнася до ценовите нива на европейските електроенергийни борси. Случва се, макар и много бавно. Друг е въпросът дали това не е в резултат само на по-топлото време, тъй като останалите основни фактори, включително и влошената икономическа ситуация остават непроменени. Цените на петрола, природния газ и емисиите (СО2) останаха високи и през изминалата седмица и под натиска на войната в Украйна.

Ефектът от санкциите, прочетен през цените на горивата и електроенергийните борси не е успокояващ. Никой няма желание да споменава думата „рецесия“, но тя все по-често започва да се изрича на глас. Мерките, огласявани първо на европейско, а после и на национално ниво дават слаб резултат не само заради тромавата машина, съпровождаща решенията. Причината е ясна и тя се нарича грешна стратегия. Друг въпрос е непризнаването или прикриването зад помощи, водещи до пропастта наречена „пари от нищото“. Ефектът на доминото е задвижен.

Производство на електроенергия

Производството на електроенергия през 19-та седмица във всички страни от Европа спада до се повишава до 43 300. 7 GWh (42 315.2 седмица по-рано).

Към вечерните часове на 15 май тази година производството на електроенергия в страните от ЕС за 19-та седмица достига до обем от 39 234.6 (38 257,6 GWh GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 39 234.6 GWh или 33.4 % (38,1 % или 14 594,8 GWh седмица по-рано). От тях - на кафявите въглища – 9.6 %, както и на каменните – 5.6 %. Газът държи дял от 15.3 % или 6019.1 GWh (16,6 % или 6338,8 GWh седмица по-рано).

Участието на ядрената енергия е изчислено на 22.9 % или 8984.7 GWh (24,4% или 9341,0 GWh седмица по-рано) – вкл.и поради планирани ремонти.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 43.7 % или 17 151.9 GWh (14 321,8 GWh или 37,4 % пред седмица).

Вятърните централи на сушата са произвели обем от 5105.3 GWh или 13.0 %, а офшорните – 861.4 GWh или 2.2 %. Делът на слънцето достига до 4667.7 GWh – 11.9 %.

Цените

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ като цяло демонстрираха понижение. Разбира се тенденцията за ръст в началото на седмицата и спад с наближаването на почивните дни се запазва. Така още с ден за доставка 9 май стойностите на европейските електроенергийни борси тръгнаха в посока към повишение в диапазона от 25.29 % (219.25 евро за MWh) във Франция и 26.18 % (до 261.81 евро за MWh) в Германия до 38.05 % (240.16 евро за MWh) в България и Румъния. Стойността, постигната на електроенергийните борси през миналия понеделник на двете борси (IBEX и OPCOM) се оказа и сред най-високите. Единствено на италианската GME постигнатата цена бе по-висока – 255.52 евро за MWh (плюс 22.35 %).

Най-ниска бе стойността, отчетена на електроенергийната борса в Полша – 135.75 евро за MWh. Ако разбира се, не се смятат ценови нива извън континенталната част, тъй като в Ирландия и Северна Ирландия цените остават доста по-ниски – 117.21 евро за MWh при това с отчетен спад от порядъка на 23.4 %.

Като че ли за уравновесяване на ситуацията, още с ден за доставка 10 май европейските електроенергийни борси се обърнаха в противоположна посока. На почти всички беше отчетено понижение между 7.2% (237.16 евро за MWh) в Италия и 7.6% (201.16 евро за MWh) в Австрия, както и 12.4 % (210.33 евро за MWh) в България и Румъния. Прави впечатление и силното понижение в този сегмент на електроенергийната борса в Германия – с 15.4 % (183.32 евро за MWh).

Повишение беше регистрирано само на електроенергийните борси в Хърватия и Словения, където цената се повиши до 228.19 евро за MWh, както и Сърбия – 242.18 евро за MWh.

Що се отнася до работата на европейските електроенергийни борси в сегмента ден напред на 10 май с ден за доставка 11 май технически проблем в ОКТЕ доведе до отделяне на словашката зона за което е образувано разследване. Резултатите се очакват.

Според данните все пак с ден за доставка 11 май повишение бе отчетено на електроенергийните борси в България, Румъния и Унгария ( 268.50 евро за MWh). Както и в Гърция – 239.74 евро за MWh и Италия (237.40 евро за MWh).

На останалите европейски електроенергийни борси наблюдаваният спад варираше между 4.6 % (187.34 евро за MWh) в Чехия и 7.6% (191.42 евро за MWh) във Франция и 13.2 % (159.09 евро за MWh) в Германия. По-ниски останаха и ценовите нива на Иберийския пазар, където движението в посока надолу бе от порядъка на 10.5 % - до 186.88 евро за MWh в Португалия и 186.84 евро за MWh в Испания.

С ден за доставка 12 май ценовите нива на европейските електроенергийни борси се движеха разнопосочно, но като цяло на повечето бе отчетено слабо покачване – между 0.23 % до 187.27 евро за MWh на Иберийския пазар и 2.61% до 196.25 евро за MWh във Франция, както и 6.3% до 169.12 евро за MWh в Германия.

Що се отнася до електроенергийните борси в България, Румъния и Унгария, независимо от същественото понижение от 18.5 % стойността остана по-висока – 218.79 евро за MWh, но за това си има и определени причини.

Разнопосочните реакции в сегмента „ден напред“ се запазиха и с ден за доставка 13 май като спадът на постигнатите стойности варираше между 02 % до 168.79 евро за MWh в Германия и 10.1% в България и Румъния.

Увеличението доведе до цена от 203.91 евро за MWh във Франция (плюс 3.9%) и 252.25 евро за MWh в Италия (плюс 10.44 %), както и до 252.59 евро за MWh в Гърция (плюс 10.9 %) и 202.99 евро за MWh на Иберийския пазар (плюс 8.39 %).

С настъпването на почивните дни, или с ден за доставка 14 май, с изключение на страните извън континенталната част и Нидерландия, ценовите нива в сегмента „ден напред“ на европейските електроенергийни борси се понижиха. Спадът варираше в доста широк диапазон – от 3.4 % (128.72 евро за MWh) в Полша и 5.5 %, както и 5.6% за Иберийския пазар (191.55 евро за MWh Португалия и Испания ) до 11.6 % и 11.7 % за електроенергийните борси в България, Румъния и Унгария (173.88 евро за MWh). При спад с 9.4 % по-ниска остана постигнатата стойност в Германия (152.97 евро за MWh), докато в Италия при понижение с 13.4 % стойността остана над двеста евро (217.09 евро за MWh). На електроенергийните борси в Португалия и Испания понижението бе от порядъка на 5.5% и 5.6 % съответно, но цената остана на ниво от 191.55 евро за MWh.

Най-значителен бе спадът на електроенергийните борси в Хърватия и Словения – минус 26.3 % до 166.89 евро за MWh, сочи статистиката на energylive.cloud.

Почивният 15 май свали още повече ценовите нива на европейските електроенергийни борси. Понижението варираше от 4.1 % (до 148.24 евро за MWh) в Белгия и 9.6 % в ценовата зона на България, Румъния и Унгария (157.11 евро за MWh). По-значителен бе спадът в посочения сегмент във Франция – 19.5 % (147.72 евро за MWh) и 33.6 % в Португалия и Испания (127.23 евро за MWh).

Все пак бе наблюдаван и ръст макар и незначителен и само Италия – до 217.56 евро за MWh.

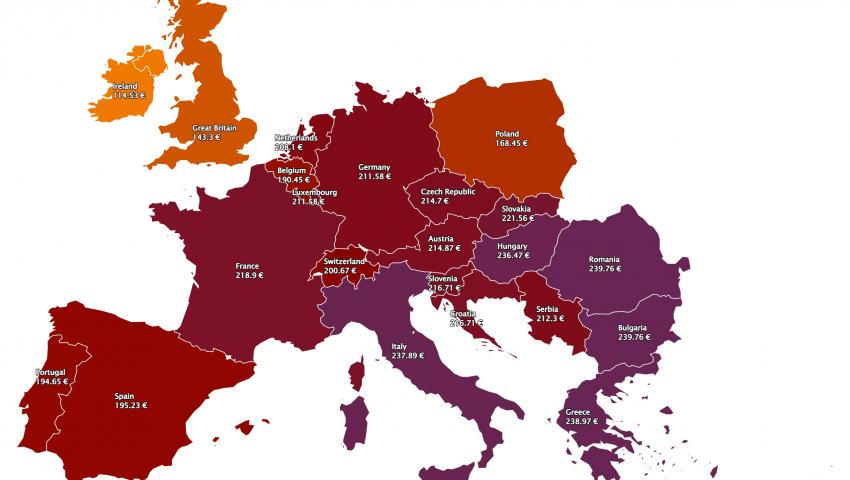

Стартът на новата седмица върна ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ към ръст и те остават в диапазона 194 – 239 евро за MWh. Така на електроенергийната борса OMIE или Испания и Португалия скокът е от порядъка на 53.45 % (195.23 евро за MWh), следван от 52.61 % в България и Румъния (239.76 евро за MWh). 48.19 % е по-висока и стойността, постигната във Франция (218.9%), а с 41.97 % в Германия (211.58 евро за MWh).

Средна месечна и средна годишна цена към 15 май

Средната месечна цена за БНЕБ към 15 май е 210.99 евро за за MWh. Като цяло за европейските електроенергийни борси тя варира от 229.3 евро за MWh в Гърция, 236.55 евро за MWh в Италия и 204.42 евро за MWh във Франция до 188.59 евро за MWh за Испания и 194.19 евро за MWh в Германия, 200.65 евро за MWh в Австрия и 133.62 евро за MWh в Полша.

На годишна база към 15 май средната месечна цена на БНЕБ остава висока – 202.24 евро за MWh и е по-ниска, както от тази в Румъния (208.37 евро за MWh), Унгария (218.5 евро за MWh) и Гърция (238.92 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 247.05 евро за MWh в Италия и 216.21 евро за MWh в Испания и Португалия (216.45 евро за MWh) до 202.96 евро за MWh в Нидерландия и 181.58 евро за MWh в Германия, както и 229.12 евро за MWh във Франция и 132.2 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола, газа и въглеродните емисии останаха високи и през изминалата седмица. Запази се и силната волативност.

Петролът сорт Brent през миналата седмица запази високите си цени и завърши с повишение от 0.8 % до 111.55 долара за барел. Всички вече са наясно, че приемането на ембарго върху вноса на руски петрол от Европейския съюз ще доведе до дефицит от 3 млн. барела. Почти всички очакват запазване на ценовите нива на доста високо ниво, а някои от европейските икономики остават силно зависими. Сега се очаква решението на Европейския съюз дали тази стъпка ще бъде утвърдена и какви точно ще са условията при евентуално ембарго. Решението е важно и от гледна точка на единството на блока. Отраженията ще се видят не само през ценовите нива и настроенията на пазарите, но и на потребителите в Европа. Спадът на стойността на петрола зависи не само от ембаргото или долара, но и от статистическите данни на големите икономики и вносители като Китай например, а в случая цените трябва да се разделят от задоволяването на европейските пазари с горива.

Цените на газа на TTF продължават да са високи, а пазарът остава силно волативен. Европа продължава да търси алтернативи на руския газ. Все по-ясно е, че отказът няма да е лесен, независимо от потока от LNG. След спирането на доставките за България и Полша се появи нов проблем, касаещ транзита през Украйна. Украинският оператор заяви за форс мажор и спря газовият поток през газоизмервателната станция „Сохрановка“ и предложи трасето през газоизмервателната станция „Суджа“. Русия отказа да признае този форс мажор, а и според данните договорът за газовия пренос не визира тази точка на доставка, освен това е с по-малък капацитет и предполага по-скъпо трасе. Така потоците за Европа намаляват, а цените, въпреки отчетения спад с 9 % се установиха на ниво от 97 евро за MWh. Само ден по-рано обаче газовите фючърси за юни се търгуваха на ниво от 104 евро за MWh, а доставките за следващия месец са на ниво от 113,01 евро за MWh. Остава и казусът със заплащането на газа в рубли като броят на компаниите заявили желание за спазването на тази процедура расте. Развитието по казуса с газовия пазар ще е ключов, тъй като близо 20 процента от производството на електроенергия в Европа е от газ и ако през благоприятния летен период по-слабите потоци няма да са проблем, не така ще изглежда ситуацията през зимата, особено ако е много студена или продължителна.

На този фон цените на емисиите не спират също да тревожат участниците на пазара. Цената на декемврийските фючърси на СО2 по индекса ICE EUA остава твърде близо до нивото от 90 евро за тон и на този етап няма видима причина да я прескочи. Въпреки лекия спад наблюдаван от 11 май, когато СО2 бе на ниво от 88.83 евро за тон до 88.48 евро за тон на 13 май, стойността остава притеснителна. На този етап обаче схемата остава недокосната, а това е много добра възможност за участващите в нея играчи – от финансови институции до спекуланти.

Тенденции

Всички говорят за намаляване на зависимостта от вноса на руски газ. Това не е проблем. Проблем е, че вече се говори за намаляване на зависимостта от газ. И ако енергийният преход не е проблем, а проблем е решаването на зависимостта от газа, а от тази гледна точка се върви към поставяне на нова разделителна линия, то това ще доведе до вкарване на бизнеса в нова спирала от противоречия. И до нови ценови изкривявания, но не и до спад на стойностите на европейските електроенергийни борси.

На европейско ниво се говори и за нормиране на цените на газа. Извън този израз не се дават кой знае какви разяснения, но всички са наясно колко дълбоко може да бръкне това в джобовете на всички европейски граждани. Или казано иначе пак говорим за погрешната стратегия, водеща до „пари от нищото“.

На този фон все по-често се чуват думите за стабилно и предвидимо регулиране. Но без ясно послание, без пътна карта и без разчети. Говори се за желание за увеличаване на мощностите от възобновяеми енергийни източници. Дори се предвижда едва ли не натиск, за да се осъществи по-бързо енергийния преход, но никой не мисли за мрежата.

Европа в момента решава проблеми, които създаде сама. Така, докато ситуацията продължава да остава с сферата на говоренето, но следваща стратегията „пари от нищото“, плашещата думичка "рецесия" ще се чува все по-често.