Доклад на Artelys: Eвропейските инвестиции в чиста енергия са най-добрият път за поетапно спиране на руския газ

Рисковете от инвестиции в терминали на втечнен газ са свързани с цени, високи емисии и заключване в големи инфраструктурни проекти с десетилетия напред

Artelys доклад: "Does phasing-out Russian gas require new gas infrastructure?"

Допълнителните европейски инвестиции в чиста енергия осигуряват най-добрия път за гарантиране на пълна сигурност на доставките за поетапно спиране на руския газ, показва последният доклад на анализаторската компания Artelys. Той разглежда два сценария, свързани с доставките на втечнен газ през LNG терминали и използването на енергийна ефективност и възобновяема енергия за прекратяване на руската зависимост. И двата сценария донякъде разчитат на доставката на втечнен природен газ като част от решението за поетапно спиране на руския газ.

Въпреки това обемите на доставките на втечнен природен газ са два пъти по-високи при решенията за газ в сравнение с решенията за чиста енергия, което води до значителнa зависимост от глобалните пазари на LNG и променливост на цените.

Когато е изложена на увеличение на цените на газ с 50%, европейската енергийна система е изправена пред повишаване на разходите за доставка с 30 милиарда евро при решенията за втечнен газ, а при решенията за чиста енергия с 15 милиарда евро. Средната европейска цена за доставка на втечнен газ се увеличава с 25% при газовите решения (съответно 16% при решенията за чиста енергия), сочи докладът на Artelys.

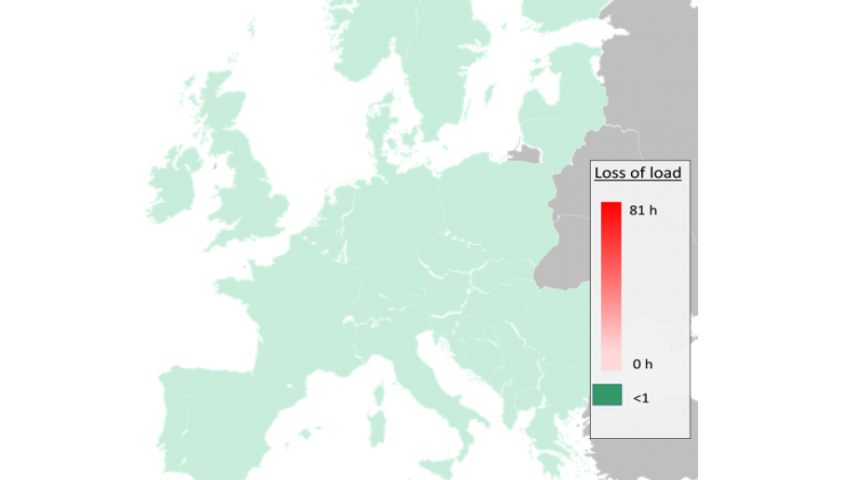

Бележки: Брой часове загуби на натоварване за страните в сценарий с използване на руски газ и брой часове при използване на втечнен газ и източници на чиста енергия.

Анализът оценява пълното преустановяване на доставките на руски газ до 2025 г. (заложен в плана REPowerEU) в рамките на политиката на Европейския съюз „Fit for 55“. Той дава представа какви допълнителни инвестиции ще трябва да бъдат направени през следващите три години, за да се гарантира сигурността на доставките в Европа, както за газ, така и за електроенергия.

Войната в Украйна предизвика искания за намаляване на вноса на руски газ възможно най-скоро, като в същото време се попълват европейските активи за съхранение преди следващата зима. Това обаче също така изисква от нас да помислим къде да разпределим инвестициите, особено в светлината на целите на Европейския съюз в областта на климата.

Доставките на LNG се разглежда като жизнеспособна алтернатива на вноса на природен газ от Русия. Освен увеличаването на степента на използване на съществуващите LNG терминали, идеята за изграждане на допълнителни мощности за регазификация в Европа набира скорост.

Европейската комисия обяви плана REPowerEU, за да направи Европа независима от руските изкопаеми горива преди 2030 г. и да намали търсенето на ЕС за руски газ с две трети преди края на годината. Този план вероятно ще включва инициативи:

• Диверсификация на доставките на газ чрез по-висок внос на LNG и тръбопроводи,

• По-големи обеми производство и внос на биометан и възобновяем водород,

• По-бързо намаляване на използването на изкопаеми горива в сгради, промишленост и енергийна система чрез енергийна ефективност, увеличено внедряване на възобновяеми източници и електрификация.

Освен това САЩ и ЕС обявиха създаването на работна група за намаляване на зависимостта на Европа от руския газ. В резултат на това САЩ ще увеличат обема на износа на втечнен природен газ за ЕС (+15 млрд. куб. м. през 2022 г., +50 млрд. м3/година до 2030 г.), а ЕС ще работи за ускоряване на регулаторните процедури за одобрение на инфраструктура за внос на втечнен природен газ.

А няколко държави-членки обявиха амбицията си да инвестират в нови терминали за втечнен природен газ и тръбопроводи като начин да гарантират сигурността си на доставките на газ в случай на пълно прекратяване на руския газ. По-специално страни като Германия, Франция, Италия, Гърция, Полша, Естония и Холандия са изложили планове за инвестиране в плаващи и стационарни мощности за внос на втечнен природен газ. Предложените и възобновени проекти от началото на кризата ще имат общ капацитет от най-малко 70-80 милиарда кубически сантиметра внос на LNG годишно, включително поне шест нови плаващи LNG терминали FSRU (Global Energy Monitor, 2022).

Анализът се базира на модела за оптимизация на енергийната система Artelys Crystal Super Grid1, който обхваща с висока степен на детайлност всички европейски газови и електрически системи. Докладът сравнява две инвестиционни стратегии. Едната стратегия се основава на инвестиране в капацитет за регазификация, за да се увеличи възможността за внос на втечнен газ LNG отвъд сегашните възможности. Втората стратегия се основава на допълнителни инвестиции в мерки за енергийна ефективност, електрификация, възобновяеми енергийни източници и решения за гъвкавост. Въпреки че двете стратегии са предназначени да гарантират сигурност на доставките, те силно се различават по отношение на разходите, емисиите на CO2 и излагането на цените на глобалните пазари на LNG.

Най-важните заключения

Пакетът „Fit for 55“ е на прав път, но не е достатъчен.

Той предвижда значително ускоряване на внедряването на възобновяеми източници и значителни нови усилия за намаляване на европейското търсене на газ чрез мерки за енергийна ефективност и електрификация.

Приблизително 135 GW вятърен капацитет и 124 GW слънчев капацитет се добавят през 2025 г. в сравнение с нивата от 2019 г. в ЕС. От страна на газ търсенето е намалено със 17% между 2019 и 2025 г. (Фигура 1). През 2019 г. общото европейско доставки на газ достигна 520 млрд. м3 при потребление от 483 млрд. м3 (разликата между доставка и потребление се отчита за износ и съхранение). През 2025 г. мерките „Fit for 55“ позволяват консумацията на газ да достигне 403 млрд. м3.

Климатичният пакет ще позволи на ЕС да напусне до голяма степен руския газ до 2025 г. чрез предвиденото широкомащабно внедряване на възобновяеми енергийни източници, термопомпи и мерки за енергийна ефективност, които намаляват търсенето на газ в Европа:

• Проблемите със сигурността на доставките са ограничени до ниски обеми (около 40 GWh неудовлетворено търсене на електроенергия поради недостиг на газ към електроенергия).

• Проблемите със сигурността на доставките са ограничени до няколко държави, а именно Финландия, Естония, Латвия и Литва.

• Други страни в Европа (дори и Източна Европа) не изпитват проблеми със сигурността на доставките.

Европа вече ще бъде в добра позиция да се справи с пълното прекратяване на вноса на изкопаем газ от Русия, но има и някои важни предупреждения:

Бележка: Поетапното спиране на доставките на руски газ премахва 152 млрд. куб. м газ, компенсирано от увеличение на местното производство (4 млрд. м3), вноса по тръбопроводи (15 млрд. м3) и вноса на втечнен природен газ (100 млрд. м3), достигайки 370 млрд. м3 потребление. Търсенето на газ ще намалее, тъй като по-високите цени на газа водят до преминаване от производство на електроенергия на базата на газ към производство на база въглища/лигнит, което ще доведе до намаляване на търсенето на газ с 34 милиарда кубически метра.

Европа ще продължи да разчита на скъп внос, удължаване живота

на централи на въглища и повече вредни емисии

• Европа ще продължи да разчита на голямо количество потенциално скъп внос на LNG, до около 100 млрд. м3 (Фигура 3). Този внос не надвишава нивото за 2019-2020 г. (около 107 млрд. куб. м.) и може да се обработва от съществуващата инфраструктура за регазификация на LNG. Вносът на допълнителни 50 млрд. м3 в сравнение с днешните нива (както се предполага в REPowerEU и от ЕК и работната група на САЩ) не е необходимо, посочва анализът.

• По-високата цена на LNG води до изместване на газови електроцентрали към електроцентрали на въглища и лигнит, като по този начин увеличава емисиите на CO2 в енергийния сектор със 113 млн. тона CO2 (Фигура 4), което възлиза на приблизително 3% от общите европейски емисии на CO2 през 2019 г. ( Международна агенция по енергетика, 2022 г.).

• Ситуацията с доставките на газ остава доста тежка в Европа, тъй като газовите потоци се пренасочват по маршрута от запад на изток: цялостната европейска преносна мрежа се характеризира със значително високи нива на използване (например, използването надвишава 95% между Белгия, Холандия и Германия). За да се освободи европейската преносна мрежа от потенциално претоварване и да се засили устойчивостта на газовите и електрическите системи, е необходимо структурно намаляване на търсенето на газ.

• Тъй като поетапното спиране на руския газ в по-голямата си част се компенсира от по-високия внос на втечнен природен газ, Европа е изправена пред повишена уязвимост към нестабилността на пазарните цени на втечнен природен газ и конкуренцията с азиатските икономики при липса на глобален капацитет за износ.

Бележка: Преминаването от производство на електроенергия на базата на газ към производство на въглища и лигнит увеличава емисиите на въглища и лигнит CO2 със 193 Mt, като същевременно намалява емисиите от газ към електроенергия само с 80 Mt CO2, което води до увеличаване на емисиите на енергийния сектор със 113 Mt CO2 поради преминаване към по-въглеродни електроцентрали.

Пълното спиране на руския газ вече е възможно с ограничени

проблеми във Финландия и Балтийския регион

Допълнителните европейски инвестиции в чиста енергия осигуряват най-добрия път за гарантиране на пълна сигурност на доставките за поетапно спиране на руския газ. Съществуващата инфраструктура вече позволява пълно спиране на руския газ с ограничени проблеми с доставките във Финландия и Балтийския регион.

Анализът разглежда две инвестиционни стратегии:

Сценарий „Решения за газ“: инвестиране в плаващи единици за съхранение и регазификация (FSRU), т.е. кораби за съхранение на LNG с капацитет за регазификация на борда. Инвестиция в газова инфраструктура е рентабилна във Финландия:

• Само една инвестиция в терминал за втечнен природен газ осигурява допълнителен капацитет за доставка на газ във Финландско-Балтийския регион (където трансграничния капацитет не е претоварен), като по този начин се решават проблемите със сигурността на доставките, възникнали от поетапното спиране на руския газ.

• Предложенията за нови терминали за втечнен природен газ, които в момента се предлагат – в Германия, Италия, Полша6 – се оказват ненужни от гледна точка на сигурността на доставките. Ако бъдат добавени, тези активи бързо ще се окажат като блокирани активи.

• Новите инвестиции в капацитет за внос на газ биха могли да изложат Европа на риск от блокиране на газ в своята система за десетилетия, тъй като тези проекти са склонни да включват 15 до 20-годишни дългосрочни договори за доставка.

• Стратегията за FSRU вероятно ще бъде краткосрочна, тъй като се очаква търсенето на газ в ЕС-27 да спадне с допълнителни 68 млрд. куб. м. между 2025 и 2030 г., както е предвидено в политиката за приспособяване към 55. Тъй като LNG е сред скъпите източници на доставка, тези проекти по-специално предполагат рискове от блокирани активи.

Сценарий „Решения за чиста енергия“: допълнителни инвестиции в енергийна ефективност, електрификация, възобновяеми енергийни източници и решения за гъвкавост.

Инвестициите в чиста енергия са по-рентабилни за осигуряване на енергийните доставки на Европа и намаляване на емисиите в дългосрочен план. По-специално, моделът показва, че голям набор от възобновяеми енергийни инвестиции е рентабилен, когато руският газ се преустанови:

• Комбинация от мерки от страна на предлагането и търсенето намалява зависимостта от LNG в сравнение с това, което би се случило в сценария с газови решения (Фигура 6).

• Ускоряването на инвестициите позволява намалена експлоатация на електроцентрали с въглища и лигнит в сравнение със сценария с решения за газ (Фигура 7), което води до намаляване на емисиите на CO2 в европейския енергиен сектор със 77 Mt. Като цяло емисиите на CO2 намаляват със 187 Mt в сценария за решения за чиста енергия в сравнение със сценария с решения за газ (включително намаляването на емисиите на CO2 с 110 Mt в резултат на мерки за енергийна ефективност и електрификация).

• От гледна точка на общите разходи на системата сценарий за решение за чиста енергия е по-евтин за европейската енергийна система от сценарий за решение, базирано на газ, тъй като инвестициите във възобновяеми източници, енергийна ефективност и електрификация са по-големи от намаляването на доставките на втечнен газ и въглища, както и емисии на CO2.