Санкциите срещу Русия заради войната в Украйна се настаниха на европейските електроенергийни борси и държат цените в диапазона до 250 евро за MWh

Санкциите на Европа срещу Русия заради военните действия в Украйна се настаниха трайно сред факторите, движещи европейските електроенергийни борси. Притесненията на бизнеса, заради спирането на достъпа на руски кораби до пристанищата и въглищата (въпреки отлагателното влизане в сила от август) все още не са очевидни. С времето обаче ще се засилват.

На този фон европейските електроенергийни борси минаха през силна разнопосочност през изминалата седмица и останаха под влиянието на петия пакет от санкциите на Европа срещу Русия заради военните действия в Украйна. Наблюдаваният спад за втора поредна седмица в сегмента „ден напред“ доведе до разделяне на европейските електроенергийни борси на по-ниски и по-високи ценови стойности. Цената на сорт Brent се понижи, но 100 долара за барел не означава ниска цена. Стойността на природния газ на борсата ICE остана над 100 евро за MWh, а цената емисиите също остава висока.

Производство на електроенергия

Производството на електроенергия през 14-та седмица в страните от Европа e 49 837.8 GWh.

Към вечерните часове на 10 април тази година производството на електроенергия в страните от ЕС достига до обем от 45 645.7 GWh (46 751.8 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 31.8% или 14 505.7 (19 075.6 GWh преди седмица). От тях - на кафявите въглища – 7.2 %, както и на каменните – 6.6 %). Газът държи дял от 14.8 % (6777.1 GWh).

Участието на ядрената енергия е изчислено на 22.6% или 10.334.9 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 20 805.1 GWh или 45.6 %.

Вятърните централи на сушата са произвели обем от 10 869.0 GWh или 23.8%, а офшорните – 1290.0 GWh или 2.8 %. Делът на слънцето остава почти на нивото от предходната седмица GWh - 5.4 % или 2452.6 GWh.

Обобщените данни от други източници сочат, че производството на слънчева енергия през първото първото тримесечие на 2022 г. на европейските пазари на електроенергия на годишна база и в сравнение с последното тримесечие на 2021 г.се е увеличило между 9.9% на италианския пазар и 67% от португалския пазар. В сравнение с четвъртото тримесечие на 2021 г. увеличението на производството на слънчева енергия е между 10% и испанския пазар и 71% на германския пазар, поради по-голямата разлика в слънцестоенето в по-северните ширини.

Що се отнася за България увеличението като цяло от възобновяеми енергийни източници (ВЕИ) е слабо – през последното тримесечие на 2021 г. е било 12.2 %, а през първото тримесечие на 2022 г. – 13.4 %. В частнос слънчевата енергия през последното тримесечие на 2021 г. е било едва 1.5%, а за първото тримесечие на 2022 г. – 2.3 %.

При производството на вятърна енергия през първото тримесечие на 2022 г. се наблюдава ръст на годишна база на пазарите на Германия и Италия, съответно с 31% и 8,0%. На останалите пазари производството е по-ниско от това през първото тримесечие на 2021 г., като спадът е между 3,6% за Франция и 13% за Испания.

Ако производството на вятърна енергия през първото тримесечие на тази година се сравни с това от последното тримесечие на предходната година, се наблюдава увеличение на всички пазари с изключение на Пиренейския полуостров. Най-голямо увеличение е регистрирано на германския пазар и е 26%. На испанския и португалския пазар намаленията са съответно 5,9% и 6,0%. В България увеличението е слабо – от 3.3 % за сравнявания период на 2021 г. на 3.7% през 2022 г.

През първото тримесечие на годината дните с най-високо производство на вятърна енергия се отчитат за Германия и Франция

Търсене на електроенергия

Търсенето на електроенергия на европейските пазари през първото тримесечие на 2022 г. в сравнение със същото тримесечие на предходната година намалява. Най-голям спад се регистрирано на пазара на Нидерландия – 5.2% спрямо първото тримесечие на 2021 г. Във Великобритания спадът е 2.8%. В Испания, Франция и Белгия понижението е 2.9%, 2.5% и 1.8% за всяка от страните съответно. Това се дължи на по-високите температури през първото тримесечие на тази година спрямо последното на предходната. На другите електроенергийни пазари обаче като Италия, Португалия и Германия търсенето се увеличава - между 0.5% за Германия и 2.0% за Италия.

Сравнявайки търсенето през първото тримесечие на годината спрямо последното тримесечие на 2021 г., в Нидерландия се очертава като с най-голям спад за сравнявания период с 6.6%. В Германия, Италия и Великобритания търсенето намалява съответно с 0.8%, 0.4% и 0.1%. Точно противоположно – увеличава се на пазарите на Франция и Португалия – с 5.3% и 4.6% съответно. В Испания търсенето се е увеличило с 1.4%, а на белгийския има най-малко увеличение от 0,1%. В България увеличението на годишна база е над 3 %.

Цените

Разнопосочното движение на европейските електроенергийни борси в сегмента „ден напред“ по-ясно изразено с ден за доставка 4 април се запази през цялата седмица. Разделението стана видимо с ден за доставка 5 април при запазване на разнопосочно движение. Разликата между различните електроенергийни борси в сегмента „ден напред“ остана висока – 183.02 евро за MWh за Германия и 278.08евро за MWh в Гърция.

С ден за доставка 6 април разделението остана, въпреки че разнопосочното движение бе ограничено. Ръст бе отчетен само на две от европейските електроенергийни борси – Гърция (282.87 евро за MWh) и Полша (117.44 евро за MWh).

На останалите европейски електроенергийни борси се наблюдаваше понижение – от 3.8 % (254.99 лв. за MWh) на Иберийския пазар и 4.5% (283.31евро за MWh) в Италия до 16.8 % и 16.2%, в България и Румъния (173.43 и 174.65 евро за MWh съответно) и 30.8 % (127.69 евро за MWh) в Белгия и 33.7 % (121.33 евро за MWh).

Франция въпреки спад от 11 % остана с една от най-високите цени – 274.35 евро за MWh. По-високата цена там в частност се дължи на това, че от 56 реактора 26 са с различни проблеми и не работят.

Спадът продължи и с ден за доставка 7 април. Ръст бе регистриран на 3 от европейските електроенергийни борси – според статистиката на energylive.cloud – Ирлания и Северна Ирландия (209.12 евро за MWh) и Нидерландия (200.56 евро за MWh). Спадът варираше от 3.2 % и 3.8% за България, Румъния и Унгария (167.96 евро за MWh) и 15.8 % за Иберийския пазар (214.79 евро за MWh), 15.3 % (240.00 евро за MWh) в Италия, както и 20.0% за Франция (219.54 евро за MWh) , 25.4 % (87.61 евро за MWh) в Полша и 38.9 % (74.15 евро за MWh) за Германия.

Цените в сегмента „ден напред“ на европейските електроенергийни борси с ден за доставка 8 април цените се върнаха към ръст . Все пак понижение се наблюдаваше на 6 от европейските електроенергийни борси като три от тях – на България, Румъния и Унгария останаха в една ценова зона, а спадът бе от порядъка на 3.5 % (162.14 евро за MWh) в Унгария, 5.2 (159.17 евро за MWh ) в Румъния и 6.7 % (156.72 евро за MWh) в България. В Словакия понижението беше слабо 1.9 % (139.97 евро за MWh). По-значителен спадът се наблюдаваше на Иберийския пазар – 28.0 % (154.70 евро за MWh).

В Германия стойността се повиши до 120.87 евро за MWh, в Чехия - 125.66 евро за MWhа във Франция се върна на високото ниво от 248.11 евро за MWh, а в Белгия – 212.93 евро за MWh. Гърция също отчете висока цена от 246.95 евро за MWh.

Запазвайки като цяло разнопосочното движение, макар и не така мащабно с ден за доставка 9 април европейските електроенергийни борси се върнаха по-скоро към спад. Все пак увеличение беше отчетено на 4 от европейските електроенергийни борси – Ирландия и Северна Ирландия (275.30 евро за MWh) и Иберийския пазар (241.59 евро за MWh).

На останалите борси понижението варираше от 2.6 % във Франция (241.63 евро за MWh) и 14.0 % в България и 15.4 % в Румъния и 16.9 % в Унгария (134.73 евро за MWh). Както и 37.3 % (133.53 евро за MWh) в Белгия и 50.5 % (59.83 евро за MWh) в Германия, където цената остана и най-ниска – дори в Полша пир спад с 12 % стойността остана по-висока (85.36 евро за MWh).

С ден за доставка 10 април разнопосочните знаци продължиха да са водещи, въпреки наблюдаваното на повечето от европейските електроенергийни борси понижение. Все пак на ръст бе отчетен на пет от борсите. В Белгия стойността се повиши до 182.70 евро за MWh В Германия – до 74.65 евро за MWh , в Чехия – 79.36 евро за MWh, Великобритания – 243 евро за MWh и Нидерландия – до 189.23 евро за MWh.

На останалите европейски електроенергийни борси понижението беше от порядъка на от 9.8 % (217.91 евро за MWh) във Франция и 16.8 % (195.85 евро за MWh) в Италия, както и 37.9 % (83.60 евро за MWh) в България и Румъния и 33.1 % (90.16 евро за MWh) в Унгария и 30.2 % (873 евро за MWh) в Словакия.

На Иберийския пазар бе регистриран значителен спад с 34 % (159.33 евро за MWh). В Гърция понижението също бе съществено - 26.5 % (168.22 евро за MWh).

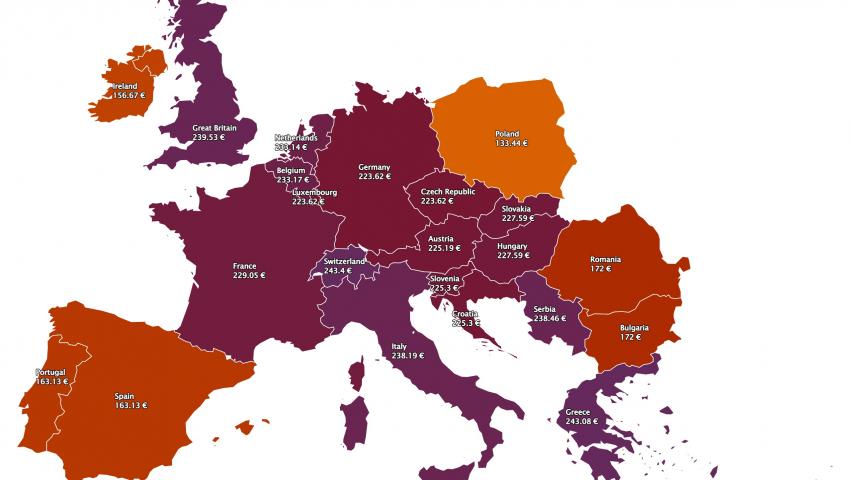

Новата седмица стартираща на 11 април започва с увеличение – от 2.3 % (163.13 евро за MWh) в Испания и Португалия и 5.11 % (229.05 евро за MWh) във Франция до 105.74 % (172.00 евро за MWh ) в Румъния и България и 152.43 % (227.59 евро за MWh) в Унгария и 181.78 % в Чехия, както и 199.56 % в Германия (223.62 евро за MWh).

Средната стойност за месеца към десетия ден на април на БНЕБ е 148.41 евро за MWh, а за съседна Румъния – 149.12 евро за MWh. Двете електроенергийни борси се изпреварват по по-ниски средни цени единствено от Германия със 130.2 евро за MWh и Полша – 101.37 евро за MWh.

Най-високите средни стойностите в този сегмент към 10 април остават в Италия (270.07 евро за MWh) и Франция (291.22 евро за MWh). На годишна база, към настоящия момент най-общо, към 10 април ценовите нива в сегмента „ден напред“ остават в диапазона 230 – 250 евро за MWh.

В сравнение с четвъртото тримесечие на 2021 г., през първото тримесечие на 2022 г. средните цени като цяло (не само ден напред) нарасват на почти всички европейски пазари на електроенергия. Изключение прави британският пазар с лек спад от 0.3%. Най-силно покачване на цените от 15% е регистрирано на пазара на Nord Pool, а най-слабо на белгийския пазар – с 1,8%. На останалите пазари повишението на цените е между 3.1% на италианския пазар и 8.7% от пазара в Испания и Португалия.

Ако средните цени за първото тримесечие на 2022 г. се съпоставят с регистрираните през същото тримесечие на 2021 г., се наблюдава съществено увеличение на всички електроенергийни пазари. Най-високо е покачването на цените на иберийския пазар, от 407%, докато най-ниското увеличение е това на пазара на Северна Европа, от 162%. На останалите пазари повишенията на цените е между 226% на британския и 338% на френския пазар.

Това увеличение през първото тримесечие на 2022 г. на средните тримесечни цени според големите консултантски компании в сектора говори за постигане на исторически върхове на всички пазари, с изключение на британския. След наблюдавания спад на средните месечни стойности през февруари, цените през март достигат исторически нива на повечето пазари, със стойности между 250 евро за MWh и 308 евро за MWh и повишения с над 40% в сравнение с февруари.

Петрол сорт Brent, природен газ, CO2

Фючърсите на петрола Brent за първия месец на борсата ICE регистрираха средна стойност от 97,90 долара за барел през първото тримесечие на 2022 г. Това е с 23% четвъртото тримесечие на 2021 г., и с 60% над фючърсите търгувани през първото тримесечие на 2021 г. (61.32 долара за барел).

През по-голямата част от първото тримесечие на 2022 г. цените на петрола Brent останаха под влиянието от развитието на конфликта между Русия и Украйна. Санкциите срещу Русия и опасенията от прекъсване на доставките поради войната благоприятстваха повишаването на цените. Във вторник, 8 март, беше постигната историческа максимална цена на сетълмент от 127.98 долара за барел, която е и най-високата от юли 2008 г. В последните дни на тримесечието отново се появиха опасения относно ефектите от пандемията върху търсенето поради ограниченията в Китай, което доведе до спад на цените до около 110 долара за барел.

Миналата седмица сорт Brent завърши със спад от 3%, заради пускането на петрол от стратегическите запаси на страните членки на МАЕ, но ефектът се очаква да бъде краткосрочен. Опасенията от ембарго и петият пакет от санкции държат ценовите нива на петрола на високи нива.

Що се отнася до фючърсите за газ TTF на пазара на ICE за първия месец, средната стойност, регистрирана през първото тримесечие на 2022 г., е 100.71 евро за MWh. В сравнение с фючърсите, търгувани през четвъртото тримесечие на 2021 г., от 96.59 евро за MWh, средната стойност нараства с 4,3%. В сравнение с месечните фючърси, търгувани през първото тримесечие на 2021 г., когато средната цена беше 18.40 евро за MWh ръстът е 447%.

Като цяло цените и през миналата седмица останаха високи и над 100 евро за MWh – в диапазона 109.00 – 103.00 евро за MWh.

Развитието на фючърсните цени на газа TTF също е резултат от конфликта между Русия и Украйна. Страхът от прекъсване на доставките на газ от Русия благоприятства повишаването на цените. В резултат на опасенията на 7 март бе отчетена историческият максимум от 227.20 евро за MWh.

По отношение на фючърсите за права на емисии на CO2 на пазара на EEX за референтния договор от декември 2022 г., то те достигнаха средна цена през първото тримесечие на 2022 г. от 83.21 евро за тон, което е , с 20% над стойностите от предходното тримесечие за референтния договор от декември 2021 г. , когато съставляваха 69.15 евро за тон. В сравнение със средната стойност за първото тримесечие на 2021 г. за референтния договор от декември същата година, от 37.93 евро за тон, средната стойност за първото тримесечие на 2022 г. е била със 119% по-висока.

Тенденции

Малко по-ниските цени, отчетени на някои от европейските електроенергийни борси успокоиха някои от участниците на пазара. Това не означава, че не плащат високата цена на санкциите срещу Русия заради военните й действия в Украйна. Успокоението за бизнеса все още остава много назад в плановете. Пазарите остават притеснени, а и държавите, заради изтъняването на бюджетите и вече зараждащи се притеснения от социално и битово естество. Санкциите, според очакванията вече нанасят разрушителен удар върху руската икономика. Казват, че Русия е в дефолт. Санкциите, както се знае обаче имат и обратно действие. Европа е вносител на ресурси, а това някак убягва. Замяната на вноса на ресурсите от други страни не може да стане само с обещания. Докато това се случи Европа ще плаща висока цена. Липсата на ресурси ще засили социалните брожения, а отражението няма нужда да бъде описвано.

През миналата седмица председателят на Съвета на ЕС Шарл Мишел заяви, че в един момент ще се наложи предприемане на санкции и срещу руския петрол и газ. Повече яснота по този въпрос се очаква тази седмица. Това уплаши европейските компании. Забраната за внос на въглища според петия пакет от санкции вече предизвика коментари, че дори и с отлагателно действие компании със стогодишна история ще трябва да мислят за затваряне. Забраната за внос на петрол и газ ще засили още повече настроенията за затваряне на бизнеси. Производството на слънчеви панели в Европа при липсата на газ ще бъде поставено под въпрос. Идеите за енергийния преход ще отстъпват назад. Дотогава, докато прескочат прага на отмъщението.