Европейските електроенергийни борси остават заклещени между факторите „зелени алтернативи“ и „война“

източник: Energylive

Слаба надежда. След като от над 300 евро за MWh цените на европейските електроенергийни борси в сегмента „ден напред“ успяха да се върнат в диапазона 218 - 250 евро за MWh. Това са нивата, с които стартира новата седмица. Сега всички очакват да чуят още по-добра новина. Предвид затоплянето на времето такава може да се очаква. Няма обаче да е решение.

Няма да са решение и сигналите за промяна на пазарните правила на европейско ниво. Това би имало отражение върху инвеститорите. Регулаторната несигурност също има своите последствия. Коренът на проблема така или иначе ще остане. Предложението за промяна на други части от настоящата схема изглеждат по-разумни и по-устойчиви, въпреки че и те могат да бъдат решение, но за известно време. Става въпрос за промяна на схемата за търговия с емисии, която много експерти смятат за изключително изкривена и предизвикваща тежест, която няма как да бъде поета от участниците на пазара. Европа обаче остава скептична върху предложението за мораториум върху цената на СО2. Засега.

Производство на електроенергия

Производството на електроенергия през единадесетата седмица в страните от Европа достига 52 999.5 GWh.

Към вечерните часове на 21 март тази година производството на електроенергия в страните от ЕС достига до обем от 47 979.1 GWh, според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 40.9% или 19 639.0 GWh (на кафявите въглища – 9.3 %, а на каменните – 8.8%). Газът държи дял от 19.2 % (9192.6 GWh).

Участието на ядрената енергия е изчислено на 23.9% или 11 473.8 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 16 866.3 GWh или 35.2 %. Вятърните централи на сушата са произвели обем от 7 820.9 GWh или 16.3%, а офшорните - от 721.2 GWh или 1.5 %. Слънцето в този период от годината все още е със слаб дял – 5.0 % или 2392.7 GWh.

Предвид данните, отчетени седмица по-рано се забелязва спад на данните за приноса на възобновяемите източници, включително от вятърните и слънчеви централи.

Цените

Европейките електроенергийни борси в сегмента „ден напред“ стартираха миналата седмица с ценови нива, извисяващи се до и над 300 евро за MWh. Тази тенденция бе ясно изразена с ден за доставка 14 март. Стойността над 300 евро за MWh се запази на повечето от борсите и с ден за доставка 15 март, въпреки надеждите и тенденциите за спад. Така с ден за доставка 15 март повишение бе отчетено само на 5 от европейските електроенергийни борси в този сегмент – в Австрия (плюс 4.4 % до 301.84 евро за MWh), Белгия (увеличение с 3.97 % до 290.65 евро за MWh), Чехия и Германия (ръст с 6.79 % до 281.44 евро за MWh ) и Полша (плюс 22.4 % до 154.81 евро за MWh).

На останалите електроенергийни борси в този сегмент бе регистриран спад от порядъка на 0.5 % ( 304.35 евро за MWh) в Унгария и 1.8 % ( 295.77 евро за MWh) във Франция. Както и 6.4 % в Гърция (298.71 евро за MWh) и 6.9 % (298.19 евро за MWh) в България, сочи статистиката на energylive.cloud. На съседната на България (БНЕБ) електроенергийна борса в Румъния (OPCOM), въпреки спада с 5.2 % стойността остана над 300 евро за MWh ( 317.80 евро за MWh). Като цяло стойността от над 300 евро за MWh остана да е водеща на 12 от европейските електроенергийни борси.

Ситуацията се променя с ден за доставка 16 март, когато в сегмента „ден напред“ само на три от европейските електроенергийни борси беше отчетено увеличение (едната от тях е Великобритания – до 290.04 евро за MWh), в това число на Иберийския пазар (Испания и Португалия) - до 263.65 евро за MWh.

Масово на останалите борси за електроенергия в сегмента „ден напред“ бе наблюдавано понижение – от 4.0% (278.99 евро за MWh) в Белгия и 7.0 % (277.28 евро за MWh) в България до 9.6 % (287.36 евро за MWh) в Румъния и 18.4 % (245.30 евро за MWh) в Германия.

Тенденцията за понижение обхвана всички европейски електроенергийни борси с ден за доставка 17 март - от 6.5 % във Франция (260.26 евро за MWh) и 8.1 % в Германия (225.41 евро за MWh) до 8.5 % в Гърция (255.16 евро за MWh) до 13.4 % в България (240.06 евро за MWh), 9.9 % в Унгария (248.62 евро за MWh) и 16.2 % (240.93 евро за MWh) в Румъния. Най-съществен бе спадът на Иберийския пазар – със 17.6 % до 217.13 евро за MWh.

С ден за доставка 18 март ръст отново се установи на три от европейските електроенергийни борси – с 1.5 % до 228.90 евро за MWh в Германия и много силно в Полша – с 23.53 % до 161.52 евро за MWh и 6.98 % до 232.28 евро за MWh на Иберийския пазар (Испания и Португалия). На останалите борси понижението беше между 1.8 % в Нидерландия (227.11 евро за MWh) и 4.4 % на БНЕБ (229.59 евро за MWh), както и 4.7 % в Румъния (229.59 евро за MWh) до 6.7 % в Унгария (232.05 евро за MWh) и 10.2 % във Франция (233.83 евро за MWh).

С настъпването на почивните дни 19 и 20 март ценовите нива на европейските електроенергийни борси в посочения сегмент се устремиха надолу. Въпреки това, с ден за доставка 19 март на борсите в Унгария и Румъния (237.99 евро за MWh), както и в Италия е отчетено повишение (253.48 евро за MWh).

Движението в посока надолу на електроенергийните борси от обединения пазар варираше от 3.0 % (222.65 евро за MWh) на БНЕБ и 4.5 % (221.91 евро за MWh) на Иберийския пазар до 10.9 % (208.45 евро за MWh) във Франция и 42.8 % (130.95 евро за MWh) в Германия.

Слаба разнопосочност се наблюдаваше и с ден за доставка 20 март, като на четири от европейските електроенергийни борси цените се върнаха към ръст и при съществена разлика – до 159.46 евро за MWh в Белгия и 150.45 евро за MWh в Нидерландия и 219.68 евро за MWh във Франция и 236.40 евро за MWh в Швейцария.

Понижението на европейските електроенергийни борси с ден за доставка 20 март се оказа значително. Стойностите спаднаха с 46 % на борсите в България (120.21 евро за MWh) и Словакия (82.47 евро за MWh) , както и с 45.2 % в Чехия (78.61 евро за MWh) и 45.6 % в Унгария (129.56 евро за MWh) и 49.3 % в Румъния (120.63 евро за MWh,), както и 62.5 % в Германия (49.04 евро за MWh). Въпреки понижението с 6.7 % ценовите нива на Иберийския пазар останаха над 200 евро за MWh – 207.11 евро за MWh.

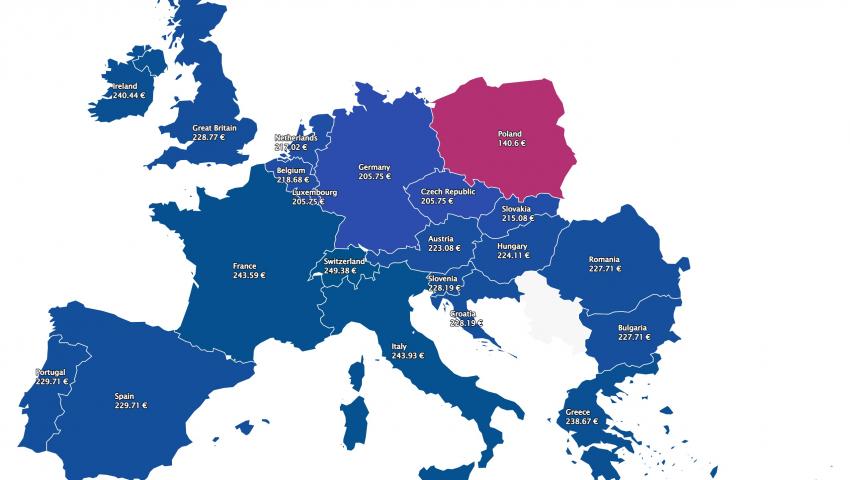

Затова пък със старта на новата седмица ценовият скок се оказа значителен. Нивата в сегмента „ден напред“ са в ширак диапазон - от 205 до близо 244 евро за MWh - 205.75 евро за MWh в Германия и Чехия и 243.59, както и 243.93 евро за MWh във Франция и Италия съответно. Значително е повишението и на БНЕБ – над 86 % - до 227.71 евро за MWh като цената остава в близки до съседните електроенергийни борси граници.

Петрол, газ, СО2

Цената на петрола, природния газ и емисиите през изминалата седмица продължиха да остават високи.

Връщането на иранския петрол на пазарите остава на дневен ред. През миналата седмица Москва потвърди, че е получила гаранции, че ще може да продължи да търгува с Иран след сваляне на санкциите. Това се отрази и цените на петрола паднаха под 100 долара за барел. Принос към понижението добавиха и новините на новата вълна от COVID-19 в Китай и въвеждането на ограничения. За съжаление за кратко. Цените останаха по-скоро колебливи, отколкото с някакви ясно изразени тенденции. Новината за връщането на пазара на петрола и от Венецуела засега се оказва повече опипване на почвата, отколкото реалност. На този фон ОПЕК остава много предпазлива. От организацията предупредиха за рисковете при търсенето на петрол. Има притеснение, че продължителните военни действия ще се отразят върху търсенето. От ОПЕК са изключително внимателни и по отношение на руския петрол и възможностите за търговска дейност. През последните три седмици петролът сорт Brent остава в диапазона 109.5 – 103.8 долара за барел. В последния ден от миналата седмица Brent се установи на ниво от 107.93 долара за барел и, както изглежда, задълбочаващият се конфликт, който тресе пазарите няма да спре ръста на ценовите нива. Силната волативност продължава да плаши хедж фондовете.

Що се касае за цената на газа, през последните три седмици те продължиха да остават високи и в диапазона – 147.8 – 171.0 – 108.5 евро за MWh. Газовите фючърси стартираха март с цена от 121 евро за MWh, а миналата седмица завършиха на ниво от 105.04 евро за MWh. Загубата е видима, но недостатъчна, за да внесе спокойствие на пазара.

Европейската комисия даде ход на плана REPowerEU. В същото време призна, че поетапният отказ от руски газ и изобщо от руски изкопаеми горива може, но няма как да стане преди 2030 г. Приетият план трябва да повиши устойчивостта на енергийната система чрез внос на втечнен природен газ от други източници, извън Русия, производство на биометан и възобновяем водород, както и намаляване на температурата на отоплението в домовете. Както съобщи ЕК, „с мерките в плана REPowerEU бихме могли постепенно да премахнем поне 155 млрд. куб. м. от потребявания изкопаем газ, което е еквивалентно на обема, внесен от Русия през 2021 г. Близо две трети от това намаление може да бъде постигнато в рамките на една година, слагайки край на прекомерната зависимост на ЕС от един единствен доставчик“. Оптимистично. Би било редно да се добави и чиновническо извън реалностите на конкретните страни-членки. Затова и повечето страни смятат формулировката за невъзможна. Този план е по-скоро прекалено амбициозен, а и твърде скъп. В допълнение това предполага много сериозен сблъсък с азиатските пазари. Засега е трудно да се направят точни прогнози, категорични са експертите, но предупреждават, че ако ситуацията продължи с този оптимизъм, Европа може да се окаже в тежко положение през следващия отоплителен сезон. Нещо повече – с цени, които ще са близки да настоящите, а нищо не изключва и възможността да са по-високи.

На този фон цените на въглеродните емисии си върнаха значителна част от загубените позиции. През последните три седмици фючърсите за СО2 по индекса ICE EUA се движеха в диапазона 70.1 – 70.2 – 78.15 евро за тон. Последните данни от търговията показаха и много кратка тенденция за отказ от спад на цената на емисиите за сметка на газа. Липсата на достатъчна ликвидност, която по-рано намали стойността на емисиите я нямаше и СО2 спокойно се върнаха близо до нивото от 79 евро за тон. Експертите все още смятат, че пазарът на емисиите е този, който може да бъде овладят и да сложи в релси и ценовите нива на електроенергийните борси.

Тенденции

Както личи резултата от военните действия в Украйна не изглежда обещаващ за ценовите нива. Всъщност държавите в Европейския съюз са притеснени изключително много от цените на електроенергията, които някак все още не могат да бъдат вкарани в рамките, позволяващи известно облекчение не само за бизнеса, а и за държавните бюджети.

Няколко държави тази седмица се готвят да внесат предложения към плана REPowerEU да бъде включено и ограничение в търговията при цената на електроенергията на пазарите на едро до 180 евро за MWh. Дали това ще бъде прието на европейско ниво е доста спорно, но някои държави вече заявяват, че ако европейските институции не се съгласят, то ще действат на национално ниво. Проблемът е, че това няма да е и не е изходът. Цените на европейските електроенергийни и газови борси, цената на петрола и газа, на емисиите започнаха да се повишават половин година преди да започнат военните действия в Украйна. Това означава, че проблемът е другаде и изисква не прокламираното, а различно решение.

Ситуацията трябва да се гледа в нейната пълнота и с малките детайли. Влиянието на двата съвсем противоположни по своята логика фактора – възстановяване на икономиката под мотото „зелен преход“ и „война“ няма как да бъде спряно. Всеки от тях има различно въздействие. Докато възстановяването препоръчва повече „зелени, алтернативни технологии“, военните действия в Украйна насочват към традиционно използваните досега източници заради опасенията за енергийната сигурност на националните държави.

Така за заклещените между двата фундаментални фактора – „алтернативни източници“ и „война“ решението за таван на цените и то на така чувствителните електроенергийни борси може и да изглежда изход. Само в очите на политиците. Защото не е. Може да е компромис за ден – два,, седмица, месец. Трябва да е ясно, че и двата фактора – „възстановяване на икономиката със зелени алтернативи“ и „война“ са взаимно изключващи се. Сами по себе си водят до изкривяване на икономическата логика, на пазарите. Намирането на пресечна точка във всеки един от случаите залага в даден период последващ удар и то по бизнеса, а оттам и върху всички потребители. Колкото и да е неприятно и болезнено изходът, който се натрапва е друг – промяна на политиката и установяването на друг, по-разчупен и адекватен икономически модел. Това означава открехване на премълчаването, така че бизнесът да се ориентира, а загубите на населението да бъдат минимизирани. За съжаление това е дълъг дебат, особено болезнен след Brexit, който никой не иска да започне. Протакането може да се окаже много по-скъпо.