Европейските електроенергийни борси попаднаха в спиралата на санкциите, а ценовите нива от 300 - 400 евро за MWh са най-доброто доказателство

източник: ЕnergyLive

Санкции и цени. Нестабилен пазар. Газови борси, на които цената на синьото гориво ту скача, ту се понижава при поддържане на много високи амплитуди. Ценови нива, които водят до нервна криза особено индустрията. Нещо повече – до отказ от бизнес. При стойностите, отчетени на европейските електроенергийни борси в сегмента „ден напред“ през миналата седмица няма как да не се случи затварянето на редица бизнеси. Взаимовръзката между газовия пазар и този на емисии внася допълнително напрежение.

Не трябва да се забравя обаче, че високите ценови нива не са само в резултат военните действия. Те са само допълнителен фактор към онези стари причини, които бяха наречени „ефект от възстановяването на икономиката от коронавируса“. Времето, когато в сегмента „ден напред“ изглеждаха плашещи цени от 250 евро за MWh не са чак така далечни.

Факторът „война-санкции“ на фона на продължаващото вихрене на Covid даде своя принос – ценовите нива успяха да стигнат до 400 евро за MWh. Казват, че високите стойности са заради несигурността и то основно на газовия пазар. Сигурно е така. Сигурно има значение. Но това изречение има своето продължение – несигурността на пазара е и заради опасенията за бумеранга наречен „санкции“. Досега за тях пазарът имаше само предчувствие. Сега ще започнат да се виждат резултатите. Пазарът вече е в спиралата на санкциите. Изходът оттам не може да стане с регулиране, или ако има такова, то ще е съпроводено със силно изкривяване на пазара, висока корупция, с която всички искат да се борят и, изходът от която е известен – край на средната класа, обедняване и движение по посока на нов политически ред.

Европейските електроенергийни борси в сегмента „ден напред“ вече са в спиралата на санкциите. Няма нужда от доказателства. Ценовите нива говорят достатъчно добре.

Производство на електроенергия

Производството на електроенергия през десетата седмица в страните от Европа достига 54 312.0 GWh.

Към 17.24 часа (по Гринуич) към 13 март тази година производството на електроенергия в ЕС достига до обем от 49 472.2 GWh, според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 39.2% или 19 368.5 GWh (на кафявите въглища – 9.2 %, а на каменните – 8.9%). Газът държи дял от 17.1 % (84.82.8 GWh).

Участието на ядрената енергия е изчислено на 24.7% или 12 225.9 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 17 877.7 GWh или 36.1 %. Вятърните централи на сушата са произвели обем от 7 539.1 GWh или 15.2%, а офшорните - от 962.0 GWh или 1.9 %. Слънцето в този период от годината все още е със слаб дял – 6.5 % или 3206.7 GWh.

Предвид данните, отчетени седмица по-рано отчетливо се забелязва подобряване на данните за приноса на възобновяемите източници и в частност увеличаване на производството, както от слънчеви, така и от вятърни мощности, а на този фон свиване на дела на газа.

Цените

Отминалата седмица стартира с високи ценови нива, надхвърлящи 410 евро за MWh, с изключение на електроенергийните борси в България (БНЕБ, IBEX), Гърция (HENEX), Полша и Нидерландия. С ден за доставка 8 март тенденцията за ръст в сегмента ден напред на европейските електроенергийни борси се засили. Ценовите нива скочиха на някои от борсите над 550 евро за MWh. Под 500 евро за MWh останаха стойностите единствено на електроенергийните борси в България (БНЕБ, IBEX) – 429.29 евро за MWh, при ръст с 38.22 % (310.58 евро за Mwh с ден за доставка 7 март), Гърция – 426.9 евро за MWh (ръст с 52.5 % спрямо 279.94 евро за MWh за 7 март), както и Белгия (при скок с 12.4 % до 461.95 евро за MWh) и Нидерландия (повишение с 12.93 % 443.32 евро за MWh).

На останалите европейски електроенергийни борси увеличението варираше от 18.89 % () от 410.1 до 487.57 евро за MWh) в Германия и 28.41 % (от 421.05 до 540.66 евро за MWh) във Франция, както и 30.38 % в Австрия (от 426.36 до 555.45 евро за MWh). Цените достигнаха нивото от 542.78 евро за MWh и 544.98 евро за MWh и на Иберийския пазар (Португалия и Испания при скок с 22.65 % и 23.15 % съответно).

На електроенергийните борси в Унгария и Румъния, с които доскоро страната ни влизаше в една що-годе устойчива ценова зона повишението в сегмента „ден напред“ достигна до 24.85 % (544.73 евро за MWh за 8 март спрямо 436.3 евро за MWh с ден за доставка 7 март) и 23.83% в Румъния (до 540.99 евро за MWh спрямо отчетените 436.3 евро за MWh за седми март).

Най-ниска очаквано бе постигнатата цена на електроенергийната борса в Полша – 171.9 евро за MWh (плюс 24.38 % в сравнение със 138.21 евро за MWh в рамките на предишната сесия), а най-висока в Италия – 587.67 евро за MWh (плюс 29.58 % в сравнение с не по-малко високата цена от 453.51 евро за MWh за 7 март).

Въпреки наблюдаваното понижение на всички европейски електроенергийни борси, нивата останаха значително по-високи и с ден за доставка 9 март. Понижението в „ден напред“ варираше от 2.5 % (432.22 евро за MWh) в Нидерландия и 8.5 % в Германия (446.25 евро за MWh), както и 13.1 % (473.30 ) в Унгария и Словакия до 18.6 % в Румъния (439.68 евро за MWh) и 21.2% в Италия (463.01 евро за MWh).

Високите ценови нива останаха и с ден за доставка 10 март, въпреки наблюдаваното поредно понижение. Тази картина се повтори и с ден за доставка 11 март с опит за засилване на тенденцията, забързване с цел по-бързо достигане на по-нормални ценови нива, сочи статистиката на enerylive.cloud. Съществено се различават обаче темповете на спад, разликите в постигнатите стойности – от 4.3% (371.49 евро за MWh) в Италия и 5.3 % (307.33 евро за MWh) в Унгария до 8.0 % (293.92 евро за MWh) в България и 9.3 % (294.44 евро за MWh) в Румъния та до 24.1 % (278.65 евро за MWh) във Франция и 37.8 % (184.31 евро за MWh) в Чехия до 71.2 % (80.44 евро за MWh) в Германия.

Понижението на цените на Иберийския полуостров (Испания и Португалия) достигна 23.0 % до 284.58 евро за MWh.

Над 300 евро за MWh останаха ценовите нива в Словакия (спад с 5.4 % до 306.83 евро за MWh) и Словения (понижение със 17.2% до 319.32 евро за MWh).

С ден за доставка 12 март бе наблюдавана слаба разнопосочност. Увеличение бе отчетено на четири от европейските електроенергийни борси - в Белгия стойността достигна 186.90 евро за MWh, Германия – 124.25 евро за MWh, Нидерландия – 222.94 евро за MWh и Полша – 134.13 евро за MWh.

На останалите европейски електроенергийни борси бе отчетено понижение от 5.3 % (263.96 евро за MWh във Франция) и 10.2 % (284.25 евро за MWh) в Сърбия до 17.1 % в Чехия (152.84 евро за MWh) и 16.6 % в Гърция (261.30 евро за MWh) .

Стойността на БНЕБ се понижи с 14.3 % до 251.80 евро за MWh, в Румъния при спад с 11.1 % - до 261.74 евро за MWh и Унгария – до 262.12 евро за MWh (минус 14.7 %).

С ден за доставка 13 март бе наблюдавана по-висока разнопосочност като на 11 от европейските електроенергийни борси в сегмента „ден напред“ бе отчетено повишение, което варираше до 266.00 евро за MWh за БНЕБ и Гърция – 266.65 евро за MWh. В този диапазон останаха и нивата, постигнати в Унгария – ръст до 268.86 евро за MWh и Румъния – 270.31 евро за MWh.

На останалите електроенергийни борси бе отчетено понижение от 5.2 % (250.32 евро за MWh) във Франция и 7.4 % в Германия до 115.10 евро за MWh и 22.6 % (144.68 евро за MWh) в Белгия и 35.1 % (до 86.99 евро за MWh) в Полша.

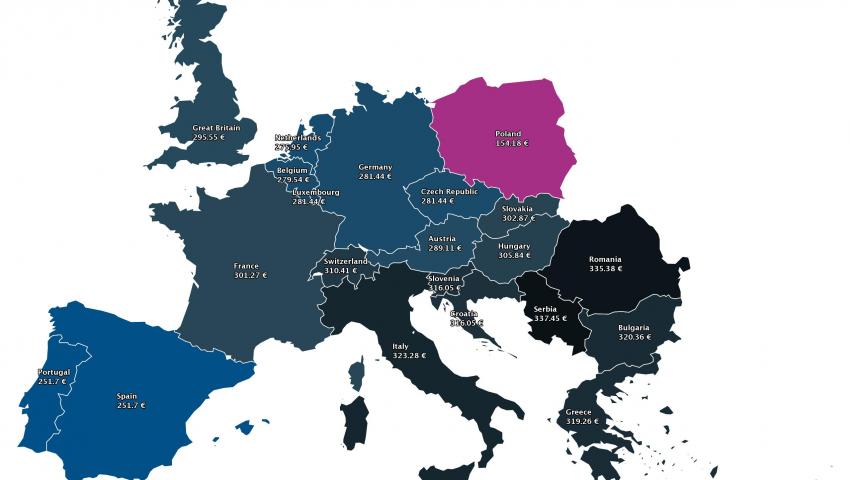

Новата седмица стартира с ръст като на 11 от европейските електроенергийни борси в сегмента ден напред цените са над 300 евро за MWh – в диапазона до 310-320 евро за MWh. На останалите борси, с изключение на Полша (154.18 евро за MWh) ценовите нива – 275-300 евро за MWh.

Петрол, газ, СО2

Само седмица по-рано, на 8 март цената на петрола сорт Brent успя да достигне 127.98 долара за барел. Тази седмица сорт Brent се установи на 112 долара за барел. Някои потриват ръце от спада, но истината е, че цената остава на едно от най-високите си нива от 2008 г. Това е почти два пъти над отчетените 62.4 долара за барел преди година. И още едно сравнение - преди две седмици в началото на военните действия в Украйна, когато първото увеличение бе факт, средната цена бе на ниво от 97.22 долара за барел.

Нивото на несигурност на петролния пазар като цяло остава високо и подобно на останалите пазари всяка прогноза ще е несигурна.

През изминалата седмица САЩ наложиха санкции върху вноса на петрол от Русия, а това още повече засили опасенията сред участниците на пазара. Ограниченията, политическите изявления от страна на европейските лидери и на САЩ ще продължат да движат залозите. Участниците на пазара не са въодушевени от резултатите от преговорите за мирно разрешаване на конфликта в Украйна, но все още таят някаква надежда. Няма движение на ниво ОПЕК, но има желание за връщане на пазара и на Иран, и на Венецуела. Предвид настоящата ситуация не на пазара, а в света това не изглежда примамлив вариант. В случай, че има достатъчно добри сигнали може да се очаква спад до нивото от 100 долара за барел.

Засега обаче подкрепата е за по-високите цени.

Що се отнася до синьото гориво, пазарът демонстрира силна неустойчивост и експертите не се наемат да прогнозират в каква посока ще поемат ценовите нива. Внимателното говорена на различни консултантски компании сочи, че в резултат на военните действия в Украйна стойността на синьото гориво може във всеки един момент да изненада с по-високи цени. От една страна в резултат на спиране на руските доставки, но заради прекъсване на газова инфраструктура, от друга – в резултат на по-скъпия втечнен природен газ.

Така че няма нищо неочаквано предвид ситуацията на газовите борси през миналата седмица. Наблюдаваната ценовата динамика говори и за първите резултати от спиралата на санкциите.

Рисковете от засягане на газотранспортната инфраструктура съпътстват всекидневната динамика. Опасенията за доставката на руски газ, който все още държи дял от 40 %,от европейския пазар, независимо от военните действия продължават действат на пазара стресиращо, а спекулативните фактори успяват да се възползват във всеки един момент. Цените на газа успяха в рамките на една седмица да стигнат от високото ниво от 245 евро за MWh (постигнати на 8 март) и да спаднат наполовина. Пазарите се успокоиха, на пазара се върна, макар и отчасти някакъв оптимизъм, след като мина през цени от 206 – 150 – 130 евро за MWh. Въпреки това нивото на несигурност остава високо и затова очакването е за запазване на волативността по отношение на газовите договори..

Към това трябва да се прибавят и прогнозите за времето. Всеки по-студен ден в зависимост от други странични фактори може понякога да доведе до разлика от десет процента в цената.. Студеното време, което ако продължава достатъчно дълго ще означава, че потреблението на газ няма да спадне до нивото отпреди година, а състоянието на запълване на европейските подземни газохранилища остава на трагично ниско ниво.

Преди месец цената на газовите фючърси все пак се движеше на ниво от 74.03 евро за MWh, седем дни по-късно нарасна до 94 евро за MWh, а войната в Украйна даде ход за постигането на стойности до 147 евро за MWh. Цената от 245 евро за MWh на 8 март и връщането й до стойността от 134.50 - 133.00 евро за MWh през втората седмица на месец март не е успокояващо.

Що се отнася до фючърсите за правата на емисиите, то през изминалата седмица те успяха да наваксат загубите. Тенденцията, люшкаща се между необходимостта от декарбонизация и цената за осъществяването й, и стойността на газа продължава да се приема от пазарите като някакъв резерв.

Преди около месец цената на фючърсите на СО2 по индекса ICE EUA на борсата ICE спря на ръба на 100 евро за тон, но през последните две седмици остава на средно ниво от малко над 70 евро за тон. Явно е, че този толкова спекулативен пазар отново започна да потрива ръце в резултат на още по-силните призиви за декарбонизация. До изясняването на картината, играчите на пазара на СО2 леко се покриха, но твърдият тон за зелената насока на Европа ги върна на пазара с още повече ентусиазъм. Играчите вече придобиха опит и са наясно от механизма, който може да изтласка стойностите за дни до психологическата граница от 100 евро за тон.

Тенденции

Европа подготвя пореден завой в енергетиката. Не на философията. Зеленият пакет с политическото говорени си остава. Лошото е, че заради настоящата ситуация на напрежение въпросът с въглеродния отпечатък и плащането на въглеродните данъци, който присъстваше в дневния ред от срещата на високо ниво на ЕС на 10-11 март не получи достатъчна публичност. Защото бизнесът, индустрията ще продължи да работи и след приключване на военните действия.

Иначе, по предварителни данни този път европейските лидери са се вторачили в борсите. По-скоро в борсата на газ. Преди дни гръцкият премиер Кириакос Мицотакис се похвали как направените от него предложения са довели до спад на цената на газа на борсата с петдесет процента. Сега новото предложение е подобно на това, което се наблюдава на Лондонската борса на метали по отношение на никела – ограничение върху скока на цената до 10 %, така че да се намали влиянието върху цените на електроенергията.

Предстои да разберем дали ще се случи. Друг е въпросът дали това ще бъде пазар. Регулиране по този начин може да доведе до изкривяване от една страна, а от друга да предизвика коментари, които ще доведат до изкривяване на други пазари. В този смисъл преди време имаше предложение за налагане на мораториум върху цената на СО2, но то остана като глас в пустиня.

Каквото и да се говори, става въпрос за функционирането на пазар в ситуация на военни действия. Става въпрос за санкции, икономическите последствия, от които може да доведат икономиката до кризисна ситуация. Става въпрос за пари, за пазари, които предстои да бъдат преструктурирани. Начинът, по който това става не се харесва. Сам по себе си този начин залага основите на още по-голям конфликт.