Европейските електроенергийни борси остават на границата от 200 евро за MWh и в очакване за промяна

източник: Еnergy Live

Отново по-ниски цени. Допълнителна, макар и малка надежда. Може би, ако не беше геополитическото напрежение, което започва да става досадно опасно за участниците на пазара, ценовите нива на европейските електроенергийни борси щяха още малко да се понижат. Като цяло цените на почти всички европейски пазари на електроенергия през втората седмица на февруари се задържаха близо до нивата, регистрирани през първите седем дни на февруари. Това се дължи от една страна на понижаването на цените на газа, малко по-свитото търсене, заради повишаването на температурите и увеличаването на производството на вятърна и слънчева енергия. Въпреки това седмичните средни стойности останаха в доста широк диапазон от 164 до 200 евро за MWh. Цените на CO2 след регистрирания нов исторически връх от 98 евро за тон се върнаха към по-разумни нива. Този резултат все пак задава въпроси, включително и за европейската политика. Що се отнася до стойността на Brent, тя продължи да се покачва, достигайки седемгодишен връх от 95 долара за барел.

Производство на електроенергия

Производството на електроенергия през 6-та седмица на годината в страните от Европейския съюз намалява до обем от 48 743, 8 GWh (51 629,7 GWh преди седмица) по данни на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 38.5 %, или 18 790,7 GWh. На кафявите въглища - 7,2 %, а на каменните – 7,7%. Газа държи дял от 20.2 %.

Участието на ядрената енергия е в обем от 12 648.7 GWh – 25.9 %.

Делът на възобновяемите енергийни източници (ВЕИ) достига до 17 304.4 GWh или 35.5 %. Отново прави впечатление високия дял на вятърните централи на сушата от 8482.9 GWh (17.4%), спрямо едва 1427.8 QWh (2.9%) на офшорните. Слънцето в този период от годината все още е с ниско производство – 3.6 % (1763.7 GWh).

Цените

За поредна седмица на европейските електроенергийни борси се открояват различни ценови зони. През втората седмица на февруари отново като страни с най-ниски цени се очертават Полша и Германия. На другия полюс остават всички останали държави, отразявани в статистиката на energylive.cloud, разбира се при отчитане на изключения. Предходната седмица стартира при слаба разнопосочност и опит за намиране на някаква по-обща база за ценовите нива и продължи да се развива в тази посока.

Още с ден за доставка 8 февруари тази разнопосочност в сегмента „ден напред“ се засили с преобладаваща тенденция за спад на ценовите нива на повечето от европейските електроенергийни борси и варираше от 1.3 % (203.70 евро за MWh) за Иберийския пазар (Испания и Португалия, OMIE) и 6.5% за Унгария (177.78 евро за MWh) до 15.5 % (160.78 евро за MWh) и 17.0% за България (БНЕБ, IBEX – 157.82 евро за MWh). Очерта се една доста по-широка зона с по-ниски стойности.

Повишение в сегмента „ден напред“ бе регистрирано на шест от европейските електроенергийни борси – с 8.1 % (до 167.79 евро за MWh) в Нидерландия и 17.1% (126.06 евро за MWh) в Полша до 62.7% (137.8 лв. за MWh) в Германия. Само на 6 от електроенергийните борси в този сегмент стойностите останаха над 200 евро за MWh (Франция, Гърция, Италия, Испания, Португалия и Швейцария).

В средата на седмицата, с ден за доставка 9 февруари картината се промени. Ценовите нива на всички европейски електроенергийни борси в този сегмент се повишиха. Само на седем от тях стойностите останаха под 200 евро за MWh. Въпреки скока най-ниски останаха цените в Полша (увеличение с 1.4% до 127.80 евро за MWh) Германия (ръст с 20.4 % до 165.89 евро за MWh) и Нидерландия (175.82 евро за MWh). Прави впечатление затвърждаването на България (ръст с 33.6%), Румъния (31.2%) и Унгария (18.6 %) в една ценова зона – 210.89 евро за MWh.

Най-високата стойност беше отчетена в съседна Сърбия – 232.09 евро за MWh (скок с 22.4 %), следвана от Италия (7.3 % - 220.21 евро за MWh) и Гърция (215.32 евро за MWh, слабо повишение с 3.5 %).

Изоставането на единната динамика характеризира почти цялата седмица. Това се наблюдаваше и с ден за доставка 10 февруари. Ръстът се върна на тези от европейските електроенергийни борси, на които преди бяха отчетени по-ниски стойности. Все пак този ден като че ли събира в себе си доказателствата, че независимо от наблюдаваните понижения, борсите в сегмента „ден напред“ все още остават под напрежение и с готовност за обръщане на тенденцията в посока към повишение само при най-малката промяна на всеки един от факторите, оказващи пряко и непряко влияние. Именно 10 февруари е денят, с отчетените най-високи ценови нива на електроенергийните борси в България, Румъния и Унгария – 215.50 и 215.55 евро за MWh съответно. Единствено на електроенергийната борса в Сърбия е отчетена по-висока стойност – 218. 27 евро за MWh. Най-значителен е скокът с 16.2 % в този сегмент на електроенергийната борса в Германия – 16.2 % (192.82 евро за MWh).

Силната разнопосочност бе характера и с ден за доставка 11 февруари като цените варираха в широк диапазон – от 134.39 евро за MWh (ръст с 0.8 %) в Полша и 181.68 евро за MWh (спад с 3.6 %) в Нидерландия, както и 196.49 евро за MWh в Португалия и Испания (спад с 6.0% и 4.5% съответно ) до 206.96 евро за MWh във Франция (ръст с 1.0 %) и 220.53 евро за MWh (ръст с 4.3%) в Хърватия и Словения.

На този фон няма как да не се отчете спадът почти на всички европейски електроенергийни борси (с изключение на Испания и Португалия) още с настъпването на първия от почивните дни – 12 февруари. Понижението продължи и с ден за доставка 13 февруари. Дните, в които индустрията почива се оказаха с най-благоприятните стойности.

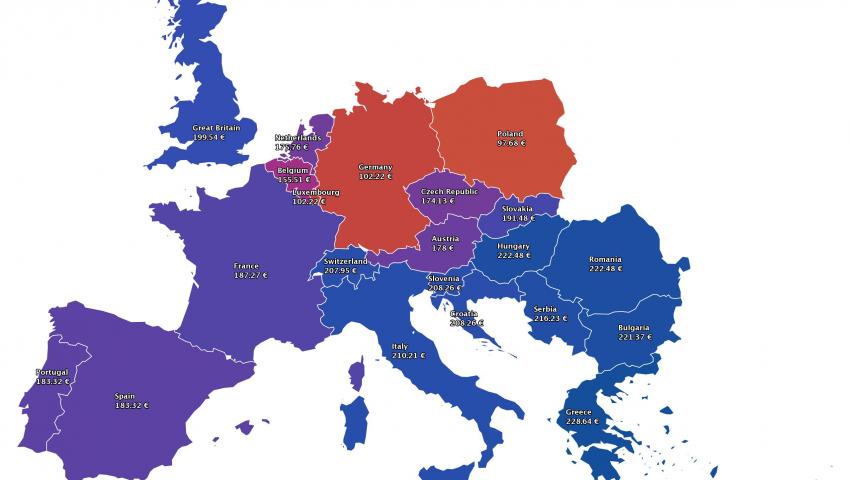

С връщането към работното ежедневие европейските електроенергийни борси с ден за доставка 14 февруари показват, че всеки от факторите продължава да се отчита изключително внимателно, а цените се връщат към ръст, който варира от 10.8 % и 11.8 % за Португалия и Испания (183.32 евро за MWh) и 22.3 % за Германия (102.22 евро за MWh) до 45.8 % за България (221.37 евро за MWh) и 46.5 % за Румъния и Унгария (222.48 евро за MWh). Въпреки, че цената за Чехия пък расте с 80.6 % тя остава на ниво от 174.13 евро за MWh.

Едновременно с това, за пръв път от доста дълъг период стойностите в сегмента „ден напред“ на електроенергийната борса във Франция са под нивото от 190 евро – 187.27 евро за MWh при скок с 24.6 %.

Петрол, газ, СО2

Априлските фючърси за петрола сорт Brent през изминалата седмица стигнаха най-високото си ниво от октомври 2014 г. Не за пръв път тенденцията за ръст се запази цяла седмица. Докладите на ОПЕК и МАЕ за търсенето на петрол в света оказаха своето влияние на фона на продължаващото възстановяване на икономиката. Ако само преди три седмици Brent се търгуваше в диапазона от 87.74 долара за барел, то търговията в петък завърши на ниво от 95.10 долара за барел. Преди година Brent бе 57.78 долара за барел. Основната причина за високите цени е влошената геополитическа ситуация. Тя е и базата за все по-зачестилите прогнози за очакван ръст до 120 долара за барел. Геополитическото напрежение е и сред причините ОПЕК+ да не променя параметрите си по сделката за ограничаване на добива. В същото време данните на МАЕ сочат за спад на резервите от петрол. Никой не се наема да прогнозира какво ще се случи на пазара на „черното злато“. При положение, че се потвърди дефицит на пазара до 1,5 млн. барела на ден, изводът е, че Brent няма да спре да се покачва, а това не е добра новина за потребителите. Спадът на градуса на напрежението и връщането на инвестициите в сектора изглеждат като единствени варианти за успокояване на ситуацията. Пазарите в понеделник ще кажат тежката си дума за случващото се. Включително и ще отчетат и предстоящото извънредно заседание на Федералния резерв.

Геополитиката може да се посочи също като една от основните причини за връщането на фючърсите на газа по индекса TTF на ICE към ръст. Успокояването на пазарите, регистрирано през миналата седмица заради притока на втечнен природен газ изглежда доста крехко на фона на бързия спад на запасите от синьо гориво в европейските подземни газохранилища. Според данните на асоциацията на европейските оператори на подземни газохранилища към 12 февруари те остават запълнени до 33.83 % или 377.6308 TWh. Всъщност цените в края на втората седмица на февруари от 77.60 евро за MWh се върнаха към нивото отпреди три седмици – средно 77.03 евро за MWh, загърбвайки очертаващата се възможност да завършат на по-ниското ниво, което се очакваше – 74 – 45 евро за MWh. Няма как да не се отчете все пак това намерение за постигане на по-ниски цени, особено като се има предвид, че в средата на януари цената остана над 90 евро за MWh. Все пак геополитическата обстановка и тук ще е сред основните движещи фактори. Разбира се, важно е да се види какви ще са тенденциите, които ще покаже индексът на азиатските пазари, а от това зависят и бъдещите доставки на LNG за Европа – как и докога ще продължат.

Що се отнася до цената на правата за емисиите, там ситуацията изглежда овладяна. Засега. Все пак няма как да се подмине скокът до 98 евро за тон и оставането му до 97 евро за тон почти до средата на миналата седмица. Ако си спомним обещанията и предварителните прогнози в не така далечно време, те предвиждаха такива стойности да бъдат постигнати за декември 2025 г. Настоящата цена от 92.68 евро за тон, или по-скоро близка до нея по индекса ICE EUA на борсата ICE се очакваше за месец март 2023 г. Настоящият припрян ръст говори за съмнение в ефективността на механизма, особено при ситуация с високи цени на газа, изискваща твърде различна реакция свързана с възобновяване на определените като „мръсни“ производства на електроенергия. Колкото до настроението на пазара, то той е в голяма степен зависим от финансовите настроения на играчите, а и тук, както и на останалите пазари геополитиката на този етап остава водеща.

Тенденции

Всъщност, извън известните фактори като температури, транзитен капацитет, производство и потребление на европейските електроенергийни борси в сегмента „ден напред“ не се случва нищо извънредно. Поне на този етап. Тъй като предстоят промени на европейско ниво, а националните законодателства ще трябва да се съобразят. Европейските електроенергийни борси на този етап следват своя собствена динамика, но без да могат да избягат от случващото се на пазара на емисии, на петролния и газовия пазар, които са най-големите индикатори за сътресения и стабилност. Все пак няма как да не се отчете тенденцията за понижение. За някои това може все още да е трудно уловимо, но по-важен е фактът, че се случва. Въпреки това е редно да се посочи, че цените остават необикновено високи и по-близки до границата от 200 евро за MWh. Ситуацията е разбираема, тъй като все още е едва средата на февруари. Още нещо. Въпреки спада до 77 евро за MWh, цената на газа в никакъв случай не е ниска. Не е редно да се внушава приемането й за такава.

Трябва да сме наясно. Светът живее в период (дано да не стане прекалено дълъг) на коронавирус, енергиен преход и опасност от война, или поне с тръбене за такава. Обществото е поставено в ситуация, която е коренно различна не отпреди година, а от целият живот досега. Енергийният преход започна почти паралелно с коронавируса. Енергийният преход затвори и ще продължи да затваря индустриите, влезли в списъка на „мръсните“ производства. Това лишава икономиката от трилиони долари инвестиции. Без да има готовност за заместване, тъй като технологиите още не са развити достатъчно. COVID-19 по данни на статистиката вече е отнел живота на 430 млн. души по света, голяма част, от които, признати експерти в своята област. Светът не се разширява. Светът се свива. Променя се. Европа се променя. Производството и потреблението се променят. Нуждите на потребителите се променят. Глобализацията не е това, което днес все още пише в книгите. Пазарите се променят. Енергийните потоци се променят. Електроенергийният пазар съществуващ днес в България би трябвало да е различен само след няколко месеца. Последствията ще са за всички. Ценовите нива в Европа няма да се върнат на нивото отпреди година поради причините, посочени по-горе, а зад това стоят и други фактори.