Коледната ваканция на европейските електроенергийни борси върна цените към нивото от септември. Въпросът е докога ?

източник: Еnergy Live

Цени, които накараха бизнесът в Европа да изпадне в шок. Така най-кратко могат да се определят стойностите, отчетени на европейските електроенергийни борси в сегмента „ден напред през четирите работни дни от предпоследната седмица на месец декември. Накратко: тенденцията за отчитане на рекорд след рекорд остана в сила. Ценовите нива в сегмента „ден напред“ поставиха пред изпитание не само икономиката на страните от Европа. Високи останаха и цените на газа и СО2. Несигурността се засили, волативността остана висока. Този път за по-кратко. Оказа се, че европейските електроенергийни борси имат нужда от почивка. Коледните празници върнаха стойностите на нива близки до регистрираните през септември. Едва ли има някой, който ще се наеме да прогнозира каква ще е посоката, в която ще тръгнат нивата на европейските електроенергийни борси след коледните и новогодишните празници.

Предварителните данни, но само до края на деня на 23 декември сочат, че седмичното производство на електроенергия в Европа достига до 24 892,0 GWh. Прави впечатлени почти еднаквия дял на ядрената енергия – 25,2 % и на природния газ – 25 %.

Като цяло пък фосилните горива, в които природния газ е част имат дял от 48,8 % в производството на електроенергия (12 150,8 GWh). Дела на възобновяемите енергийни източници е 26 % или 6464,7 GWh.

Положителните температури и високите борсови цени карат и потребителите да внимават с потреблението и очакването е за спад на търсенето.

Цените

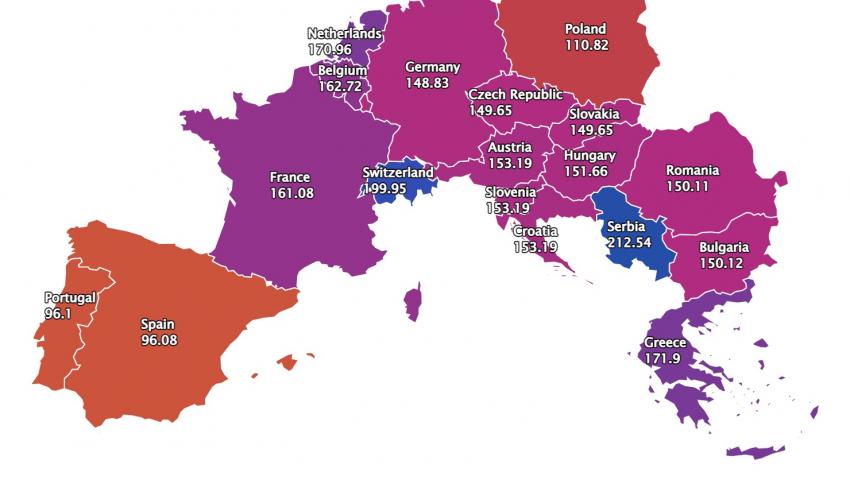

С ден за доставка 20 декември ценовите нива в сегмента „ден напред“ бяха грубо казано с 80 – 100 евро за MWh по-високи в сравнение със същия ден на миналия месец, а спрямо година по-рано – с около 200 евро. Така например, ако на БНЕБ (IBEX) стойността през посочения ден преди година е била 105.60 евро за MWh, преди месец – 226.14 евро за MWh, то в този ден на 2021 г. тя достига 304.44 евро за MWh, сочат данните от статистиката на energylive.cloud. България съвсем не е рекордьор. Напротив. Водещото място се пада на Франция с постигнати 382.08 евро за MWh, при положение, че преди година отчетената цена е била 105.00 евро за MWh, а преди месец – 291.77 евро за MWh. След нея се нарежда Нидерландия със стойност от 360.78 евро за MWh (246.42 евро за MWh преди месец и 99.26 евро за MWh преди година. Тези огромни разлики се запазват и за двете електроенергийни борси в региона – Румъния и Гърция.

Кошмарни за европейските електроенергийни борси се оказаха дните с ден за доставка 21, 22 и 23 декември, когато цените скочиха над 400 евро за MWh.

С ден за доставка 21 декември нивото на 11 от европейските електроенергийни борси варираше от 417.19 евро за MWh в Хърватия и 419. 89 евро за MWh в Словакия до 431.98 евро за MWh в Германия и 434.34 в Австрия до 442.88 евро за MWh във Франция. Спад (3.7 %)бе регистриран само на двете електроенергийни борси – в Испания и Португалия – 327.38 евро за MWh. Постигнатите стойности на електроенергийните борси в региона, въпреки скока бяха по-високи от тези на Иберийския полуостров (Испания и Португалия), но много под тези на западните борси (БНЕБ – ръст с 12.% до 342.37 евро за MWh, OPCOM – повишение с 22.9 % до 395.06 евро за MWh, HENEX – 342.35 евро за MWh, скок с 8.2 %).

В търсене на ниво на сближаване, с ден за доставка 22 декември, цените на европейските електроенергийни борси в посочения сегмент минаха към разнопосочност, като за пръв път в историята на БНЕБ беше отчетен рекорд от 421.59 евро за MWh (скок с 23.1 %). В този диапазон останаха и стойностите на румънския и гръцкия пазари. На повечето от европейските електроенергийни борси бе отчетен слаб спад, но това не означава, че останаха кой-знае колко по-надолу. Това не се отнася за Франция, където напоследък цените са много високи, заради необходимостта от спиране на ядрени мощности – с ден за доставка 22 декември цената във Франция стигна до 452.94 евро за MWh.

Масовият спад с ден за доставка 23 декември доведе до движение на цените в посока надолу на някои от европейските електроенергийни борси до 294.16 евро за MWh (Словакия, спад с 28.4%). На други като на БНЕБ, и HENEX и OPCOM, въпреки понижението стойностите останаха в диапазона от 350 евро за MWh. Франция остана рекордьор с 416.44 евро за MWh.

Усетът за задаващите се коледни празници още с ден за доставка 24 декември дръпна цените надолу. Нещо повече, за пръв път от три месеца стойностите при старта на новата седмица изглеждат така, както при определени дни през месец септември. Така със старт 27 декември ценовите нива са по-ниски от същия месец на предходната година с 50 до 100 евро. Спрямо същия ден на предходната 2020 г. за различните борси повишението е по много груби изчисления до 50 евро. Изключение правят Испания и Португалия, където постигнатите стойности са по-ниски.

Петрол, газ, СО2

Петролът сорт Brent през миналата седмица стартира със спад, но си върна част от загубените позиции, след като участниците на пазара прецениха внимателно рисковете от разпространението на щама на коронавируса „омрикон“ и заложиха на повишеното пътуване през празниците. В последния момент обаче настроенията на пазара се промениха и фючърсите за сорт Brent завършиха с понижение от 0.37 % до 75.68 долара за барел. Както стана ясно от 24 декември авиокомпаниите по целия свят са отмениха общо 5.9 хил. полета, заради бързото разпространение на „омрикон“.

Преди седмица средната цена на фючърсите за Brent все пак бе по-ниска - 74.01 долара за барел. Най-високата постигната стойност засега остава на 26 октомври – 84.52 долара за барел. Ако се вземе предвид септемврийската стойност от 77.1 долара за барел става ясно, че Brent към края на декември се движи под това ниво.

За разлика от петрола, фючърсите за газа по индекса TTF на борсата ICE Futures стават доста високи, въпреки че търговията в петък завърши с понижение. Постигнатата цена от 180.34 евро за MWh на 21 декември на този етап няма аналог. Средната стойност на фючърсите на TTF преди седмица бе на ниво от 131.27 евро за MWh, а спот цената - 124.91 евро за MWh. Това не е първото високо ниво, но през предпоследната седмица на декември газа се оказва за пореден път чувствителна територия, особено ако стойностите се сравнят с регистрираните в началото на месеца (9.12) – 89.09 евро за MWh.

Що се отнася до правата на емисиите, няма как да не се отбележи движението в посока надолу. Ако преди седмица цената успя да прехвърли макар и с много малко нивото от 80 евро за тон (80.03), то сега вече спада до 75.86 евро за тон. Все пак остава доста над смятаната също за висока стойност от 64..47 евро за тон.

Тенденции

Активният зимен период все още не е настъпил и никой не може да прогнозира изненади. Франция е доказателство как неразумни решения отпреди години по отношение на ядрените мощности могат да се отразят върху настоящата цена на електроенергията. Цените на газа на краткосрочния сегмент, също резултат от не съвсем премерената европейска политика също са част от урока. ВЕИ секторът е също твърде зависим от газа. От тази гледна точка и геополитическото напрежение около синьото гориво може да бъде смекчено при внимателен подход около съпътстващите фактори за вдигането на градуса. Още повече, че последната седмица на декември е и крайната отсрочка за осмисляне на хода на енергийния преход и ролята на газа и атомната енергия през периода до 2030 г. , а и след това.

България е специален случай. В България има мораториум върху цените на електроенергията. Има забрана на КЕВР да взима решения. Има обаче обещание за цяла милиард, че и отгоре за подпомагане на бизнеса и затъващите в ликвидна криза енергийни дружества. В същото време казанът с гъстата каша забъркана от недообмислени решения клокочи. Времето изтича. Сега въпросът е какъв енергиен преход ще прави държавата, ако предприятията затворят врати, или изнесат бизнесът си в чужбина, а броят на енергийно бедните изведнъж се окаже двойно по-голям, а либерализацията пред провал ?