Без "изненади" и с цени от 250 евро за MWh европейските електроенергийни борси остават под натиска на зимата и COVID

Без изненади и запазващи се високи цени. Така най-кратко може да се определят стойностите, отчетени на европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица. Петролът се върна към ръст, сериозно се покачи цената и на газа. Колкото до стойността на емисиите, те нараснаха толкова бързо, че притесниха участниците.

С все по-активното навлизане в зимния сезон ниските температури започват да стават един от основните фактори, които движат цените в посока нагоре – търсенето се увеличава, производството от соларни мощности намалява и тежестта по отношение на възобновяемите източници се прехвърля на хидроенергийните мощности и вятърните централи. Всичко това се случва в етап, в който никой още няма яснота как ще се развихри новият щам на коронавируса „омикрон“.

Производство

Според данните, производството (на всички страни в Европа) през изминалата 49-та седмица достига обем от порядъка на 50 613,094 GWh , от което 33, 3 % или 160 653798 GWh се пада на възобновяемите източници,200 853778 GWh на изкопаемите горива или 41,7 % , а 12 497,5 GWh или 25.0% на ядрената енергия.

Цени

Като цяло ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ запазиха високите си ценови нива и останаха по-близо до 250 евро за MWh. Изключение правят дните с доставка 8 и 12 декември. През първия ден от седмицата с ден за доставка 6 декември стойностите варираха от 209.78 евро за MWh (ръст със 105.7 % ) и 212.24 евро за MWh (ръст със 108.1 %) за Испания и Португалия съответно и 215.56 евро за MWh (плюс 19.7 %) за България до 265.86 евро за MWh (ръст с 46.9 %) за Унгария и 250.81 евро за MWh (плюс 39.3 %) за Румъния до 272.44 евро за MWh (ръст с 35.6 %) за Австрия.

Картината се запази и с ден за доставка 7 декември. На този фон по-различни се оказаха европейските електроенергийни борси с ден за доставка 8 декември. Спадът даде някаква надежда, но кратка. Така с ден за доставка 9 декември борсите се върнаха към високите ценови нива. Стойността на електроенергийната борса в Германия и Чехия достигна 277.88 евро за MWh, а във Франция – 287.50 евро за MWh. Дори цената на електроенергийната борса в Полша се покачи до 227.73 евро за MWh, а постигнатата на БНЕБ остана сред по-ниските – 233.29 евро за MWh. Единствената борса, на която бе отчетен спад бе гръцката – 228.96 евро за MWh (слаб спад с 1.9 %).

Като че ли уморени от високите ценови нива, още с ден за доставка 10 декември европейските електроенергийни борси масово отчетоха понижение. Единствено в Гърция бе отчетен ръст (само с 1.3 % до 231.83 евро за MWh). Понижението варираше от 2.4 % или 222.29 евро за MWh за Полша и 7.2 % или 216.38 евро за MWh в България до 14.0 % и 247.19 евро за MWh във Франция и 17.5 % до 223.84 евро за MWh в Румъния.

В първия почивен ден от седмицата, или с ден за доставка 11 декември спадът на повечето от европейските електроенергийни борси продължи, но стойностите останаха над 230 евро за MWh. Най-ниска бе цената, постигната на БНЕБ - 195.91 евро за MWh (минус 9.5 %). Най-високо бе нивото, отчетено на електроенергийната борса във Франция – 249.47 евро за MWh (ръст с 0.9 %). Доста по-забележим бе спадът на повечето от енергийните борси с ден за доставка 12 декември. При това на БНЕБ и електроенергийната борса в Румъния спадна до 155.52 евро за MWh. Точно обратно – на електроенергийните борси в Португалия и Испания расте със 7.3 % до 256.98 евро за MWh.

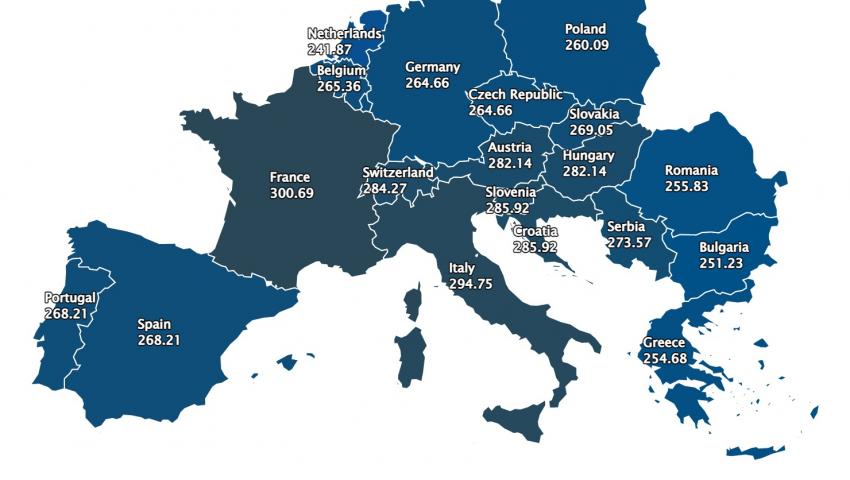

Новата седмица стартира с цени, които остават обезпокоително високи. Висока остава и волативността. Рекордната стойност от малко над 300 евро за MWh се завърна на електроенергийната борса във Франция при ръст с 19.9 % спрямо отчетената ден по-рано. След нея се нарежда Италия с 294.75 евро за MWh. Най-висок ръст спрямо стойностите ден по-рано се наблюдава на електроенергийните борси в Румъния (64.5%) до 255.83 евро за MWh и България (61.5 % ) до 251.43 евро за MWh. Все пак те остават сравними и дори по-ниско в сравнение с постигнатите стойности за понеделник, 13 декември на другите електроенергийни борси.

Петрол, газ, СО2

Цените на петрола се върнаха към нивото от 75 долара за барел. Февруарските фючърси за петрола сорт Brent на лондонската борса ICE Futures нараства до 75,25 долара за барел – плюс 0,83 долара или 1,12 %. Като цяло Brent се покачи с цели 7 %. Тенденцията за движение в едната или другата посока вече не се движи от решенията на ОПЕК+, или освобождаването на горива от стратегическите резерви, а от очакванията за възстановяването и прогнозите за веригите на доставки.

Що се отнася до цените на газа, породилите се надежди в началото на миналата седмица за по-ниски стойности се оказаха погрешни. Цените на синьото гориво по индекса TTF на борсата ICE Futures останаха доста високи и ако в началото на седмицата стойността бе от порядъка на 88.2 евро за MWh, то в средата успя да стигне до 95.80 евро за MWh, но това не бе всичко. В петък, 10 декември борсата затвори при цена от 105.52 евро за MWh, постигайки едно от най-високите нива от 6 октомври, когато бяха постигнати рекордни цени. Минусовите температури и по-ниското производство от ВЕИ при всички случаи ще стимулират по-голямо производство от газовите централи, а предвид ниското ниво на запаси в газохранилищата, не се очаква съществено движение на цените в посока надолу.

Силният ръст, отчетен през миналата седмица на емисиите също даде своя принос към високите цени. Цената на емисиите по индекса ICE EUA на борсата ICE стартира в началото на миналата седмица от 78.41 евро за тон и завърши при ниво от 83.24 евро за тон. При това на 8 декември бяха постигнати рекордните 88.37 евро за тон. Съвсем за кратко в рамките на търговията СО2 докоснаха цената от 90 евро за тон.

Експертите са категорични – това са много високи цени. При това няма кой знае какво обяснение за този ръст, освен желанието за печалба от страна на спекулативните играчи.

Тенденции

Обещанията за родния пазар са винаги едни и същи – справяне с цените на електроенергията. Твърде политическо твърдение. Защото обединеният свободен енергиен пазар би реагирал твърде бурно на една административна намеса. Електроенергията е стока и тя струва толкова, колкото са готови да плащат за нея участниците на пазара.

Дори Европейската комисия в прегледа си за напредъка по реформите на енергийния пазар в Европа е категорична за щетите, които биха се формирали при една такава намеса. Така че говореното трябва да се конкретизира. Така, както го направи Европа – намеса, но чрез формиране на Социален фонд за климата – тоест подпомагане на хората, които не могат да поемат тежестта, която стоката електроенергия поражда по отношение на разходите. Това е стъпката, която Европейската комисия се готви да поеме и в нея би трябвало да се впишат и обещанията, дадени от родните политици. Предимството на България е, че регулираният пазар не се придвижи напред и цените за бита в този труден за другите страни от Европа период останаха ниски. Това обаче не означава, че заради цените за бита производителите и доставчиците по веригата трябва да бъдат изправени през банкрут, защото най-търсената стоката „електроенергия“ ще липсва.

Колкото до анонса за намаляване на ДДС на цената на електроенергията, трябва да се поясни, че това е стъпка, предприета от европейските институции с цел проучване за облекчаване, но само след съгласуване с финансовите възможности на съюза като цяло. Все още не означава решение, а търсене на възможности.

До края на годината Европейската комисия се очаква да оповести има ли нови възможности за облекчаване на цените на електроенергията, но също така да предприеме и мерки за малко по-плавен енергиен преход, което през следващите месеци по един или друг начин ще се отрази в естествен спад на ценовите нива. В този дух е и визията за включването чрез делегиран акт на природния газ и ядрената енергия в таксономията.

Процесът ще върви паралелно с налагането на разширяването на възобновяемите енергийни източници. ВЕИ ще продължат да играят все по-голяма роля в енергийния преход. Европейската комисия обаче обръща внимание на все по-голямата роля на съхранението на енергия. Всъщност това е и новата тенденция в световен мащаб. Очаква се това да са проектите, които ще се ползват с предимство през следващите години. Експозицията на проекти за ВЕИ със системи за съхранение ще е в пъти по-висока при предстоящите търгове за следващите години. Важно уточнение в това отношение правят някои от европейските страни с напредък в тази част от законодателството си, които уточняват и механизма на провежданите търгове – съхраняване на енергията, произведена от централата, а не от мрежата.

Проблем остава разпространението на коронавируса. Това е един от факторите, които ще движат ценовите нива и на европейските електроенергийни борси, заради силното отражение върху обществения живот, производството, веригата на доставки и на първо място – здравето на населението в европейските страни.