Стремежът 250 евро за MWh на европейските електроенергийни борси в сегмента „ден напред“ като тест за оцеляването на икономиките

Три пъти по-високи цени отпреди година и с 50 евро за MWh отгоре спрямо миналия понеделник. Така изглеждат резултатите от постигнатите стойности в сегмента „ден напред“ на Европейските електроенергийни борси. При цени, втурнали се към още по-високи нива, преодоляващи новият праг с от около 30 евро нагоре, току-що създаденият европейски обединен електроенергиен пазар може да бъде разрушен. Ако това е целта, то тя е на път да бъде постигната.

През изминалата седмица цените на петрола тръгнаха надолу, но стойността на природния газ остана висока, независимо че завърши седмицата при понижение. Запазващото се ниво от около 1000 долара за 1000 куб м в никакъв случай не е ниска цена. За втора поредна седмица се наблюдава и ръст на цената на въглеродните емисии. Няма данни европейските институции да задействат механизмите за влияние на този пазар. Не, че няма идеи.

Цените

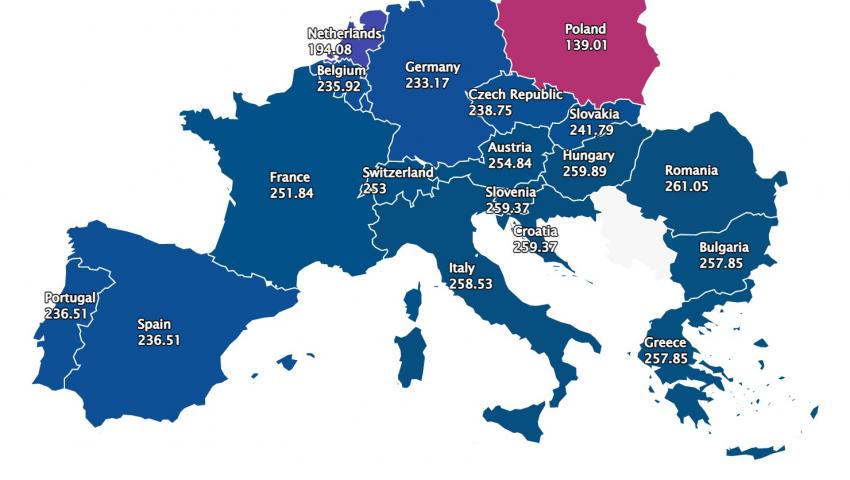

Стартът на новата седмица на европейските електроенергийни борси задава нови ценови нива вече с около 20 - 30 евро нагоре спрямо предходната. Вероятността към края на годината цените да се установят на 250 евро за MWh е реална. Всъщност това не е изненада. Грубият преглед показва – скокът на всеки две седмици е горе-долу в този порядък, а тенденцията е от лятото. Така спрямо месец по-рано например, ценовите нива в сегмента „ден напред“ на европейските електроенергийни борси с ден за доставка 22 ноември са вече по-високи за някои страни от 30 до 50 евро - ако с ден за доставка 15 ноември стойността на БНЕБ бе 222.36 евро за MWh, то новата седмица с ден за доставка 22 ноември стартира при цена от 257.85 евро за MWh.

С ден за доставка 16 ноември на в сегмента „ден напред“ на европейските електроенергийни борси бе отчетен масов ръст Спад бе отчетен само на три пазара – на гръцкия ( HENEX - с 1.3 % до 238.14 евро за MWh), на румънския (OPCOM – с -.9 % - 226.84 евро за MWh) и на нидерландския (част от EPEX SPOT – с 1.4% 224.54 евро за MWh). Като цяло цените варират от 223.92 евро за MWh (ръст с 0.7 %) на БНЕБ (IBEX) до 237.47 евро за MWh (ръст с 4.2 %) в Германия, както и в Унгария (237.51 евро за MWh и ръст с 3.8 %), 237.31 евро за MWh (ръст с 3.9%) в Италия и 236.96 евро за MWh във Франция (плюс 3.9%). Изключение правят пазарите на Полша (139.60 евро за MWh, при това с ръст от 20.1%) и Иберийския (Испания и Португалия, повишение със 7.6 %) до 194.23 евро за MWh.

С ден за доставка 17 ноември при запазващи се високи ценови нива търговията премина в разнопосочност и със пад в сегмента „ден напред“ на 8 от европейските електроенергийни борси. Понижението варираше от 7.5 % (или 216.17 евро за MWh), постигнати в Белгия и 12.1 % в Нидерландия ( до 197.46 евро за MWh) до 23.9 % (180.60 евро за MWh) в Германия и 25.9 % (174.06 евро за MWh) в Чехия и Словакия. Този ден отново постави въпроса и за различните ценови зони. Доказателството е и ръста в региона на Югоизточна Европа, където стойността на БНЕБ достигна 248.09 евро за MWh, 248.46 евро за MWh в Румъния, а в Гърция – 254.33 евро за MWh.

Разнопосочното движение продължи да се наблюдава и с ден за доставка 18 ноември 2021 г. Спад бе отчетен в посочения сегмент на пет от електроенергийни борси като в Германия спадът достигна 22.5 % до 139.90 евро за MWh. В Полша стойността е още по-ниска – 102.76 евро за MWh (понижение със 17.1%). Разликата с ценовите нива в другата част на Европа, като на пазарите в Унгария, Румъния и България остава над 252 евро за MWh, а в Гърция достига 276.47 евро за MWh.

По-скоро спад и намаляване на разнопосочното движение бе отчетено с ден за доставка 19 ноември. Скок, макар и слаб бе отчетен в този сегмент само на три от електроенергийните борси – във Франция, Иберийския пазар и Австрия. Въпреки понижението там, на повечето от пазарите стойностите се движат в диапазона от 207 до 243 евро за MWh.

С настъпването на първия от почивните дни 20 ноември намаление бе отчетено на всички електроенергийни борси (с изключение на Чехия), но очакването, че тази тенденция ще продължи и с ден за доставка 21 ноември не се потвърди и то не за пръв път. Така с ден за доставка 21 ноември (неделя) в посочения сегмент, на борсите се върна разнопосочното движение като понижение бе отчетено само на 8 от енергийните борси. На останалите скокът варираше от 1.5 % (207.53 евро за MWh) в Румъния и 9.6 % (2-6.45 евро за MWh и 146.59 евро за MWh) за Австрия и Чехия до 31.4 % (144.84 евро за MWh) в Германия. На другите пазари обаче цените продължават да варират от 207 до 229 евро за MWh.

Петрол, газ, СО2

Цените на петрола през миналата седмица дадоха ход назад. Стойността от 86 долара за барел, постигната през октомври отиде в историята още с излизането на прогнозите на ОПЕК и МАЕ, който отчетоха намаляване на търсенето, заради продължаващото разпространение на COVID и въвеждането на нови локдауни в редица европейски страни. На този фон трябва да се отчете и призива на САЩ към редица страни за ограничаване на цените на горивата на вътрешните пазари чрез отваряне стратегическите резерви от петрол.

Така, въпреки постигането на стойност от над 82 долара за барел на 15 ноември, еталонния сорт Brent се понижи за пръв път под 80 долара за барел. В петък борсите затвориха при цена от 78.89 долара за барел (спад с 2.35 %). Прогнозата, че Brent ще се върне към нивото от 75 долара за барел изглежда запазва своята актуалност.

На този фон цените на газа на TTF остават високи. Ниво от 1000 долара за 1000 куб м в никакъв случай не изглежда ниско, дори ако се приравни към това от август, когато за пръв път бе отчетен скок до 500 долара.

Стойността на декемврийските фючърси по индекса TTF на борсата ICE Futures се повиши рязко първоначално на 12 ноември – с 6 %, въпреки че завърши търговията с ръст от едва 0.34 %. През петте дни на търговията бе отчетено нарастване с 25 %, като най-силното покачване бе наблюдавано в рамките на 18 ноември, когато стойността успя за известно време да се покачи до 96 евро за MWh. Няма как да не се отчете и търговията на 17 ноември, когато декемврийските фючърси стартираха при ниво от 97 евро за MWh и в обедните часове се повишиха до 101.8 евро за MWh за пръв път от 18 октомври. При това цената остана за дълго в диапазона до 100.80 евро за MWh (около 1150 - 1160 долара за 1000 куб м), повишавайки се спрямо стойността при затваряне на предишната търговия със 7.01 %. Седмицата завърши със спад от 9.422 % - до 86.20 евро за MWh, или почти до 1000 долара за 1000 куб м спрямо стойността при затварянето на търговията в четвъртък.

Колкото до цената на фючърсите за СО2, ако преди две седмици бе наблюдавано задържане на ниво от 58 – 59 евро за MWh, то през изминалата седмица бе зададена нова цел – над 67 евро за MWh. Така миналата седмица завърши с набелязването – 70 евро за MWh. Стойността по индекса ICE EUA на борсата ICE завършват петъчната търговия с ръст от 0.94 % - 69.75 евро за тон.

Тенденции

Наблюденията сочат, че като цяло има успокоение на ситуацията на европейските електроенергийни пазари, но в смисъл – спад на волативността. Цените остават на изключително високи нива. Запазва се и тенденцията за различни ценови зони.

До октомври цените растяха в резултат на стойността на емисиите. Впоследствие заради цените на газа. През изминалата седмица бе наблюдаван ръст и при газа, и при емисиите, а това задава въпроси, които вече касаят възможностите на икономиките на по-бедните страни в Европейския съюз да се справят със ситуацията.

Нарастващите цени на електроенергията в сегмента “ден напред“ може да се окажат пределът на устойчивост за някои страни. В икономически план. Прехвърлянето на границите на поносимост от редица сектори поражда опасността от нарушаване на стабилността на позакрепилите се в обединението европейските електроенергийни борси. Може би не сега и не веднага, но при това повишение и недостиг на финансов ресурс на по-бедните страни в Европа ще се наложи да търсят други възможности, а те не са неизчерпаеми. Ако това е опит за проверка за издръжливост на пазарите, то може би е време да приключи. Ценовите нива не трябва да се гледат само като цифри, а като същност, като готовност на икономиките за енергийния преход и продължаване на предизвикателствата на зелената сделка. Това означава и напредък по отношение на доходите. Германия вече демонстрира този подход. Други страни от Европа също имат готовност. По-труден е процесът в по-бедните страни на Европа, където увеличението на доходите винаги е проблем.

При това изпитанието се случва в навлизането в зимния сезон. За някои страни със сигурност това няма да е въпрос на оцеляване. За българската икономика и домакинствата обаче предизвикателството ще е една стъпка по-скоро към оцеляването.