Европейските електроенергийни борси в сегмента "ден напред" отново са под знака на разделението, а цените остават в близост до 200 евро за MWh

Европейските електроенергийни борси в сегмента „ден напред“ преминаха за пореден път през седмица на разделение. Завръщането на вятъра, малко по-доброто есенно слънце и намаляването на потреблението на природен газ на някои от западните пазари се отразиха в посока на спад на цените. На други, където се запази потреблението на газ стойностите останаха по-високи, а на трети влияние оказа спирането за презареждане с гориво на ядрени мощности, цената на въглеродните емисии.

Силната зависимост само от един източник при липсата на вятър и слънце, а в резултат необходимостта от внос също е възможност за по-високи цени. Задържането на емисиите под 60 евро за MWh при разчетени по-ниски нива продължава да оказва влияние. Не може да бъдат изключени и разнопосочните административни действия, влиянието на новата вълна от COVID, очакването от действията и реалните стъпки от страна на Европейската комисия. Разбира се, цената на синьото гориво се понижи, но остана над 87 евро за MWh, или над 1000 долара за 1000 куб м, а това не е ниска цена. Петролът също тръгна нагоре.

В крайна сметка европейските електроенергийни борси, които изглеждаха на пръв поглед загубени в европейското говорене за едни или други мерки продължиха да доказват, че електроенергията е стока, която трудно се поддава на натиск. Както и, че борсата е мястото, на което се срещат търсенето и предлагането.

Цените

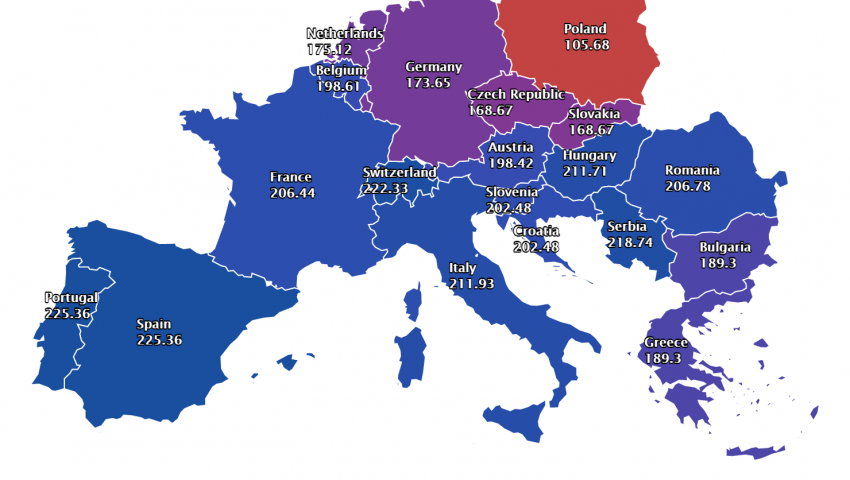

Като цяло изминалата седмица премина под знака на разделението. Завръщането на производството от вятърни мощности и намаляването на използването на газа за производство на електроенергия в средата на седмицата свали цените в Германия, Чехия, Словакия, Франция, а и на други електроенергийни борси. В резултат се получи картина, при която стойностите в Германия например спаднаха до ниво от 61.5 евро за MWh в дните с ден за доставка 20, 21 октомври докато на други пазари се запазиха в диапазона 185 – 223 евро за MWh.

Първият ден от миналата седмица или с ден за доставка 18 октомври започна с нагласата за по-високи стойности. Нагласата за разнопосочна търговия на европейските електроенергийни борси в сегмента „ден напред“ пролича още с ден за доставка 19 октомври. При завършването на търговията стойностите варираха в един доста широк диапазон от 109.61 евро за MWh в Полша до 250.54 евро за MWh в Италия и 253.33 евро за MWh в Гърция. Сред страните с постигнати високи цени се нарежда и България – постигнатата стойност на Българската независима енергийна борса (БНЕБ) достигна 246.35 евро за MWh (ръст с 8.1 % спрямо цената ден по-рано – 227.86 евро за MWh). За сравнение, цените в този сегмент в Германия спаднаха (понижение с 19.1 %), а във Франция – 164.07 евро за MWh (спад със 17.3 %).

С ден за доставка 20 октомври разнопосочната търговия продължи да разширява разделението. Повишение в този сегмент бе отчетен само на 3 от европейските електроенергийни борси – Унгария и Румъния (HUPX, OPCOM – 8.8 %) – до 263.89 евро за MWh, както и Словакия – 226.22 евро за MWh (повишение с 37.5 %). На останалите електроенергийни борси бе отчетен спад, но стойностите като цяло останаха високи. Така например, въпреки спада с 22.8 % цената на БНЕБ остана на ниво от 190.29 евро за MWh. В същото време в Германия беше отчетено постигнато ниво от 60.11 евро за MWh. В Белгия – 83.09 евро за MWh, а във Франция – 101.09 евро за MWh.

С ден за доставка 21 октомври разнопосочната търговия се запази. Спадът на цените на централните и югоизточните електроенергийни борси продължи, а на западните бе отчетено леко повишение. Така например бе отчетено понижение, макар и слабо (2.5 %) до 185.13 евро за MWh, а на румънската OPCOM – с 21.8 % до 206.49 евро за MWh и 20.6 % на унгарската HUPX до 209.42 евро за MWh.

Наполовина и повече останаха цените на електроенергийните борси в Полша (75.02 евро за MWh), Чехия (74.37 евро за MWh), Словакия (74.37 евро за MWh), Германия (61.5 евро за MWh).

Тази разлика в ценовите нива се запази и с ден за доставка 22 октомври като на БНЕБ, а и на другите борси бе отчетено връщане към по-високите стойности от началото на седмицата.

Очакването, че с настъпването на почивните дни, а и предвид насоките на Европейската комисия стойностите ще тръгнат надолу не се оправдаха. На европейските електроенергийни борси, които през седмицата отчитаха ръст започна да се наблюдава спад, а на тези, на които бе отчетено понижение. Точно обратното - бе отчетен скок и като че ли по-скоро се наблюдаваше опит за някакъв консенсус. В крайна сметка цените останаха да варират в изключително широк диапазон от 95.01 евро за MWh в Полша (повишение с 29.5% спрямо стойността на 22 октомври) и 139.25 евро за MWh в Чехия и Словакия при ръст със 75.5 % и 139.38 евро за MW в Германия – увеличение със 93.9 % до 211.21 евро за MWh (ръст с 3.8 %) в Испания и Португалия и най-високата остава в Италия и Сърбия (219.75 и 219.31 евро за MWh съответно).

С ден за доставка 24 октомври въпреки масовия спад в сегмента „ден напред“ на европейските електроенергийни борси разделението остана – от 80.89 евро за MWh в Полша и 99.41 евро за MWh в Германия, Чехия, Словакия до 162.47 евро за MWh в Унгария и Румъния 213.29 евро за MWh в Испания и Португалия.

Прави впечатление, че стойностите на Иберийския пазар продължават да остават едни от най-високите и през седмицата те се движиха в диапазона 207 – 205 евро за MWh.

Новата седмица, или с ден за доставка 25 октомври европейските електроенергийни борси стартират с малко по-ниски цени спрямо предходния понеделник (18 октомври). Това съвсем не означава, че са ниски. Напротив цените на европейските електроенергийни борси продължават да следват тенденцията от последните месеци и ако има някакъв спад то той нито е значителен, нито е показателен за това в каква посока ще върви тенденцията.

Слънце, вятър, търсене на електроенергия

Вятърът се завърна. Това е тайната на по-ниските цени в Германия, както и на някои други пазари. Делът му в обедните часове на 21 октомври бе от порядъка на 54.12 %, а към това трябва да се прибави и 11.34 % от слънчеви мощности. Съответно през седмицата нивото на участие на вятъра таз продължава да е високо и разбира се варира – от 47 до 23 %. За сравнение, въглищата участваха с 12.81 %, а ядрените мощности – с 8.18 %, а натуралният газ едва с 4.16 %. За сравнение, доста по-нисък бе дела на вятъра във Франция – 17.47 % , а природният газ – едва 1.93 %. Разбира се, Франция основно залага на ядрените мощности като основно те дават 65 % от електроенергията в Страната. В Полша делът на вятъра също е от порядъка между 20 – 24 %. На Иберийския пазар вятърът е някъде към 17 – 18 %, но там участието на газа остава високо – над 29 %. Вятърът, в България се движи от 6 до към 1 %. , а газа е 8 %.

Слънчевите мощности в различните страни варират от 5.5 до малко над 10 %.

Спадът на температурите води и до повишаване на търсенето и седмица по-рано най-общо бе отчетено увеличение до 4 %. Слабото подобрение на времето по предварителни данни малко ще понижи нивото на търсене, но то предвид сезона то ще остане в рамките на прогнозиран ръст до 3-4 %.

Цени на петрола, газа, СО2

Удобно. Така се чувства петролът не само на нивото от 80 долара за барел, а вече и при 85 долара за барел. Стойностите тръгнаха в началото на седмицата именно от ниво над 85 долара за барел. Нещо повече успяха да достигнат до 86 долара и дадоха знак, че повишението може и да не спре дотук, ако ОПЕК+ на заседанието си през ноември не промени намерението си да запази квотите си за добив.

Саудитска Арабия отказва да промени суровата си стратегия. Министърът на енергетиката на Саудитска Арабия принц Абдулазиз бин Салман отхвърли призивите за промяна в производствената стратегия на ОПЕК+ на фона на нарастващия натиск за сваляне на цените, твърдейки, че настоящата енергийна криза не се дължи на недостиг на суров петрол.

Въпреки че цените на въглищата и газа се понижиха тази седмица от по-ранните пикове, този спад не беше достатъчен, за да балансира ограничените доставки на петрол.

Що се отнася до цените на газа през миналата седмица, то те продължиха да спадат, но завършиха на малко по-висока цена от старта в началото на седмицата. На 18 октомври търговията стартира при цена от 86 евро за MWh или малко над 1000 евро за 1000 куб м. Разбира се, в рамките на търговията бяха отчетени частични опити за скок над 100 евро за MWh, но все пак те останаха в диапазона до 87.65 евро за MWh, спадайки от

Стойността на ноемврийските фючърси за газа по индекса TTF на борсата ICE Futures в последния ден от търговията в петък завърши с изменение в посока надолу с 0.91 %, но това не означава, че цената е ниска.

Сесията стартира при цена от 87.4 евро за MWh (или малко над 1048 долара за 1000 куб м) като през първите часове успа да достигне до 91.45 евро за MWh, което бе и най-високото ниво в рамките на търговията в петък.

Цената за сетълмент от 87.65 евро за MWh или над 1000 долара за 1000 куб м в никакъв случай не може да е ниска. Сега въпросът е коя ще е удобната цена за газа, а тук политическите фактори са от значение.

Що се отнася до цената на емисиите то те устойчиво останаха под 60 евро за MWh . Въпреки че при търговията в петък бе направен опит поевтиняването да продължи и под нивото от 58 евро за MWh то той бе неуспешен. Освен това трябва да се отчетат и опитите за връщане към цената в близост до 60 евро за MWh. Европейската комисия със сигурност задейства механизмите, с които разполага, но и те са само временни, а периодът на действие не е неограничен.

Тенденции

Заседанието на Европейската комисия на 21 – 22 октомври се очакваше от всички страни членки. Някои от държавните глави определено разчитаха на магическа пръчка, която еврокомисарите да размахат и стойностите да се върнат на нивата отпреди енергийната криза и то така, че и тя да изчезне. Европейската комисия на практика остана на позицията от средата на месеца и беше категорична, че страните членки на ЕС трябва да решат самостоятелно въпросите, които касаят цените на електроенергията.

Всъщност Европейската комисия, а и най-големите анализатори все още не са дали отговор на въпроса дали преходни или структурни фактори стимулират покачването. Такъв отговор обаче изисква много по-задълбочено търсене, но първоначалният груб преглед показва, че преходът, трансформирането на енергетиката, а и на икономиката като цяло изискват много повече проекти и бързи действия, а не всички страни в Европа имат готовност за такива. Към това трябва да се прибавят тежките бюрократични процедури и бавните регулации.

След срещата на европейските лидери в рамките на Европейския съвет канцлерът на Германия Ангела Меркел направи опит за разграничаване като заяви, че високите цени на енергоносителите не бива да се бъркат с енергийния преход. Вероятно заради тезата, че високите цени обикновено стимулират развитието на предлагането. Уви. Освен, че звучи добре със сигурност би било възможно, ако алтернативните източници бяха достатъчни. Факт е, че самата Германия се оказа в капан заради вятъра. Факт е, че енергийната криза продължава и съвсем не е отминала, а настоящите цени може да се окажат новата реалност, за която голяма част от страните членки на Европейския съюз не са готови.

Постижение все пак имаше, но то се състоя много преди тази среща и като част от усилията на Световната ядрена асоциация – обръщане на погледа към ядрената енергетика. Това би било добро решение, но само ако не е параван и, ако правителствата са сериозни в преследването на целите си за нетни нулеви емисии.

Всъщност Европейската комисия, а и най-големите анализатори все още не са дали отговор на въпроса дали преходни или структурни фактори стимулират покачването. Отговорът обаче изисква много по-задълбочено търсене, но първоначалният груб преглед показва, че преходът, трансформирането на енергетиката, а и на икономиката като цяло изискват много повече проекти и бързи действия, а не всички страни в Европа имат готовност за такива. Към това трябва да се прибавят тежките бюрократични процедури и бавните регулации.

Така зад първоначалната фасада от стабилност останаха проблемите на регионално и национално ниво. Върху перспективите оказва влияние и пандемията от COVID-19, която води до сривове по веригата на доставки.

Българските управляващи направиха своя избор – подпомагане на бизнеса, но по-скоро на едрия и то с цена от 110 лв. за MWh при това за период до края на годината. Ако страната не бе в предизборен период, мерките биха звучали различно. Всъщност обаче те не решават основни проблеми и не стимулират нито хеджиране на рисковете, нито стимули за енергийна ефективност и на всички онези алтернативи, водещи до енергиен преход. Така че България на практика изобщо не направи крачка напред, напротив затвърди тезата, че енергийният преход е заплаха за страната ни като притежател на изкопаеми въглища. Или казано иначе нареди се сред държавите, за които енергийният преход е заплаха за дългосрочните приходи, осигурявани от този ресурс. Така административната намеса днес ще се прехвърли като огромна тежест за всяко следващо правителство, но реално няма нищо общо с мерките, препоръчани и прилагани в Европа.

Оправданието, че битовите потребители са на регулиран пазар е само прикритие на страха от предприемането на реални действия. Резултатът може да е само един – временна стабилност днес. В близко и по-далечно бъдеще – нестабилност, несигурност, заплаха за енергийната сигурност.