Европейските електроенергийни борси остават с резерви: Цените под 200 евро за MWh може и да са постижими, но при редица условия

Източник: Energy Live

Европейските електроенергийни борси в сегмента „пазар ден напред“ през изминалата седмица дадоха ясен знак, че се нуждаят от спокойствие. Спадът на цената на газа и на емисиите, както и по-добрите данни за производството на електроенергия се отразиха добре и върху част от електроенергийните борси в Европа. Завръщането на вятъра също се отрази добре, но само на някои пазари. Резервите все пак останаха - от една страна заради продължилия скок на цената на петрола и от друга – поради запазването на прогнозите за високи цени на енергоносителите.

Цени

Цената на електроенергията в сегмента „пазар ден напред“ с началото на всяка нова седмица през октомври започва с по-високи ценови нива. Тенденцията продължава достатъчно дълъг период от време, а надеждите за обръщане се изместват във времето. Прогнозните стойности за цената на синьото гориво, емисиите, а и на петрола дават надежда за спад, но едва през пролетта на следващата година. Така, на този етап за спад все още е трудно да се говори. Повечето от пазарите реагираха по-скоро уморено, отколкото ентусиазирано на препоръките на Европейската комисия за обуздаване на цените на национално ниво.

Още с ден за доставка 11 октомври, или първия ден на миналата седмица европейските електроенергийни борси отчетоха покачване. Стойността на Българската независима електроенергийна борса бе най-високата в Европа (IBEX, БНЕБ – 211.29 евро за MWh). Дори надскочи традиционно оставащата над 200 евро цена в Италия ( GME - 203.48 евро за MWh) и Иберийския пазар (Испания и Португалия, OMIE – 184.48 евро за MWh), сочат данните на статистиката на energylive.iloud. Съответно точно в противоположния край остана Полша, където постигнатата цена бе наполовина – 111.76 евро за MWh.

Всъщност в началото на миналата седмица се открои известно разделяне на част от пазарите и този процес се запази до края на периода, разширявайки се постепенно с надеждата за обхващане и присъединяване на все повече страни към един бавен устрем за понижение. В резултат с ден за доставка 12 октомври на 5 от европейските електроенергийни борси в сегмента „ден напред“ бе отчетено понижение. Сред тях се нареди и БНЕБ като стойността спадна с 3.6 % до 203.67 евро за MWh. Ниският старт на германската електроенергийна борса ден по-рано и спадът с 0.2 % й осигуриха цена от 167.43 евро за MWh. В кръга, с постигнати под 200 евро за MWh в този сегмент се наредиха десет от европейските електроенергийни борси. Като цяло цените варираха в широк диапазон от 233.6 евро за MWh за Румъния (OPCOM, при ръст с 14.7 % спрямо търговията ден по-рано) и 228.26 евро за MWh за Унгария (HUPX) до 184.29 и 184.74 евро за MWh за Испания и Португалия и 167.43 евро за MWh в Германия.

Тази разнопосочност и оставащо разделение се запазиха и с ден за доставка 13 октомври. Привличането към спад се усети на електроенергийната борса и в Румъния и Унгария – с 23.8 % (до 178.05 евро за MWh) и с 14.3 % съответно (195.57 евро за MWh).

Обратно на това на БНЕБ бе отчетено покачване с 2.9 % до 209.67 евро за MWh, но повишение имаше и на електроенергийни борси, които ден по-рано също отчетоха спад. Като цяло се усещаше опит за намиране на близка за сближаване стойност, но все пак европейските електроенергийни борси останаха в търсене при един доста широк диапазон от 143.43 евро за MWh в Полша до 216.74 евро за MWh в Гърция.

Разделението остана в сила и с ден за доставка 14 октомври, а цените на достатъчно електроенергийни борси тръгнаха надолу. На други, като на БНЕБ се запази тенденцията за нищожно повишение. Така с ден за доставка 15 октомври, то е преди уикенда се стигна до по-ясно очертано разделение. Стойността на електроенергийната борса в Полша, която напоследък е и с най-ниски цени спадна с 32.5 % до 87.23 евро за MWh, в Германия – с 30.5 % до 116.65 евро за MWh. От другата страна останаха обаче електроенергийните пазари на Испания и Португалия, където стойностите в сегмента „ден напред“ останаха значително високи – 231.82 евро за MWh (ръст със 7.5%) и дори Франция с постигната цена от 214.12 евро за MWh (увеличение със 7.3%). Стойността на БНЕБ също се повиши, макар и несъществено (с 0.2 % до 210..77 евро за MWh).

С ден за доставка 16 и 17 октомври, или през почивните дни цените в „ден напред“ се понижиха и много грубо казано се очертаха нивата от 140 – 160 – 180 – 200 евро за MWh за различните европейски електроенергийни пазари.

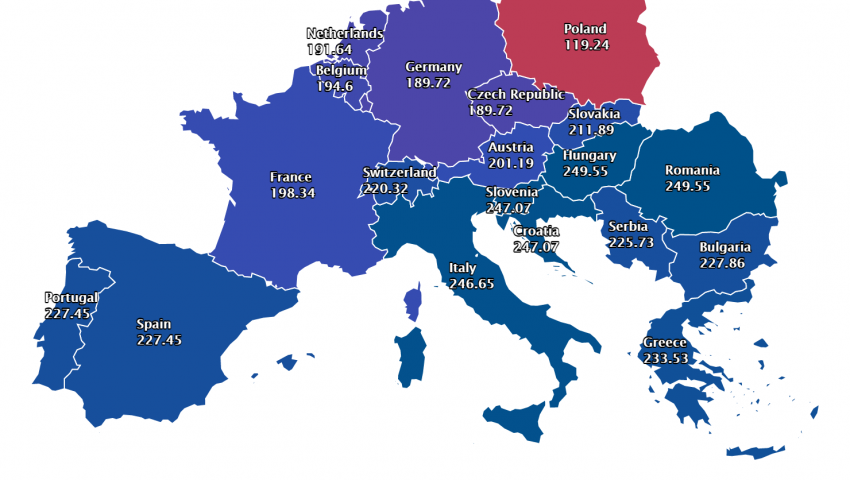

Европейските електроенергийни борси стартират новата седмица, 18 октомври със стойности, които варират от близо 200 до 250 евро за MWh (сн. energylive.cloud). Изглежда, че търсенето на баланс, на онази цена, която да е достатъчно справедлива към настоящия момент продължава да се търси от участниците на пазара.

Най-общо на пръв поглед се забелязва запазване на тенденцията за цени, по-високи от постигнатите спрямо септември с 20 до 30 евро за MWh и това не е за пръв път.

Търсене на електроенергия, вятър и слънце

Европейските електроенергийни борси заради различния етап и на либерализация, и на индустриалното ниво се отличават и по чувствителност на производството на ВЕИ. Наближаването на зимния период доведе до спад на участието на слънчевите мощности. Седмица по-рано бе отчетено повишение на слънчевите централи само на Иберийския полуостров с над 10 процента, но спад в останалите страни с 5 до 18 на сто. Предварителните данни за отминалата седмица са за понижение.

Данните за вятърните централи говорят, че през последната седмица на септември производството на вятърна енергия например се е увеличило със 185% на френския пазар и с 68% на германския в сравнение със седмица по-рано. Предварителните данни до настоящия период, а за това ценовите нива сочат за добър дял на вятъра.

В допълнение, европейските електроенергийни борси дават положителен сигнал за възстановяване на търсенето като за различните пазари то варира между 1.6 до 2.4 процента.

Петрол, природен газ, СО2

Петролът сорт Brent напоследък е във възход. През цялата изминала седмица бе отчитано повишение и при затварянето на търговията в последния ден сорт Brent се установи на ниво от 84.92 долара за барел. Още в петък, 15 октомври бе зададена тенденцията за покачване над 85 долара и тази сутрин стойността на черното злато успя да я прехвърли. Само месец по-рано, на 20 септември Brent бе на ниво от 73.07 долара за барел. За повече яснота може да се посочи, че година по-рано на 19 октомври (2020 г.) Brent е струвал 45.42 долара за барел, а на 18.10.2019 г. – 55.82 долара за барел.

Увеличението на цената на природния газ остава да е сред факторите, които тревожат пазара, въпреки отчетения спад с 5.23 % до 88.75 евро за MWh при затварянето на търговията в петък. За отбелязване е обаче, че в този последен ден от седмицата търговията стартира при стойност от 104 евро за MWh. Всички са на мнение, че цената на синьото гориво е много висока, но и всички очакват спадът й. До неотдавна все пак ценовите нива предизвикваха доста по-голямо безпокойство. Стойностите започнаха да растат по-активно още през септември тази година. Така например на 6.09 е отчетена цена от 53.16 евро за MWh, на 20.09 – 75.53 евро за MWh, а на 30.09 – 97.77 евро за MWh, за да се стигне няколко дни по-късно (5.10) до 116.02 евро за MWh.

Прогнозата е за спад (и това е добра новина) още през декември и то с 5.6 %, а за второто тримесечие на 2022 г. очакването е за постигане на ниво от порядъка на 52.30 евро за MWh.

По отношение на правата на въглеродните емисии (ICE EUA) на босата ICE може да се каже, че въпреки спада до 58.38 евро (с 1.78 % от 60.79 евро за тон) за тон цената остава висока. Преди три месеца стойността бе 52.88 евро за тон, а на 5.10 бе отчетен скок до 64.67 евро за тон. Цена над 60 евро за тон бе постигната и на 14 октомври. Факторът СО2 е един от онези, в които Европейската комисия може да се намеси и да наложи някакъв вид ограничение и някои европейски страни настояват за замразяване. Решение за такъв тип административна намеса на пазара обаче може да се окаже объркващ и да има последствия, освен ако не е подробно преразгледан и е променен механизмът. Това обаче изисква време, а дали ще бъде приложен е все още под въпрос.

Тенденции

Зелената сделка е тук. Енергийният преход е тук. Това вече се признава. Има напредък. Тук обаче е и енергийната криза. Това също се признава от всички. И тук има напредък в становищата. Преди да получи признанието си, енергийната криза бе подценена само до перфектна буря.

Аналогиите с петролната криза от 70-те години са и уместни и не съвсем. Най-малко заради политическата съставляваща днес, съдържаща коренно противоположната максима на индустриалната революция.

Анализатори, политици, експерти насложиха различни тези: причината за енергийната криза е цената на газа; енергийната криза е заради недостига на въглища в Китай; ВЕИ и енергийният преход са в основата на енергийната криза са ВЕИ; енергийната криза е в резултат на дефицита на електроенергия в Европа.

Всъщност всички са верни. Напоследък прави впечатление сериозния отпор от страна на някои от защитниците на ВЕИ. Те са категорични и казват, че енергийната криза няма нищо общо с ВЕИ сектора. Да, това е така. Общото все пак съществува и се нарича „завишени амбиции“, липсата на точни изчисления и договорености. Европа трябваше да е с много ясни разчети какви мощности излизат и колко мощности ще са необходими за заместването им. Необходим бе ясен финансов разчет за ресурсите и стимулите, включително и за всеки жител в Европа като потребител и данъкоплатец. Европа тръгна сама към енергийната криза, тъй като нямаше визия за пикът на търсенето и потреблението. Между другото част това е и част от недоволството на някои от производителите от ВЕИ в различните страни, защото финансовата част от кризата вече е и в техния двор.

Прогнозата е добра: цените на европейските електроенергийни борси в частност в сегмента „ден напред“ ще спаднат. Винаги обаче има и следващ въпрос – до какво ниво ? Ако се следва зависимостите от цената на петрола и газа отговорът може да е - да, спад ще има. Но тук трябва да се включат зависимостите от финансовия ресурс, необходим за затваряне на настоящи мощности за производство и инвестициите за заместващи такива от нови алтернативни източници.

И да, енергийният преход е тук. Зелена сделка е тук. Заедно с политическите фактори, които я движат, подкрепяни от финансовите среди. Въпросът е кой е на ход ? Ако сега бъде прескочена малката пропаст, за която някои нарочиха китайските въглища ще бъде ли премината онази огромна пропаст, която стои зад цената на металите ? Ако настоящата СО2 и газова тенденция не издуха "зелената сделка", ще я "стопят ли" цените на металите ?