Шансовете за обръщане на тенденцията от 200 евро за MWh в сегмента ден напред на европейските електроенергийни борси остават малки

Надеждите за обръщане на тенденцията на европейските електроенергийни борси в сегмента „ден напред“ не се оправдаха и през изминалата седмица. Цената на газа отново успя да стигне към 117 евро за MWh или 1400 долара за 1000 куб м, а стойността на емисиите – над 64 евро за тон. Запазват се и прогнозите за ръст на цената на петрола.

На този фон срещите и обсъжданията в Европа за смекчаване на цената на газовия пазар и използване на механизмите за влияние върху европейската Система за търговия с емисии остават неясни и на ниво „наброски“. Всъщност, този процес продължава обаче повече от месец, а евентуални решения може да има едва след срещата на високо ниво в Европа на 21-22 октомври, но влизането им в сила не може да стане автоматично и ще изисква време. Дотогава пазарите ще продължат да реагират на всички страхове. Като този за твърде ранното настъпване на зимата, което означава по-високо потребление на електричество и изобщо на всякакви горива.

Цените

Най-общо стойностите на европейските електроенергийни борси от седмица на седмица бележат нови и по-високи стойности. Ако допреди две седмици с тревога се наблюдаваше скок до цена от 160 – 170 евро за MWh, то сега вече може да се говори за цена, движеща се в диапазона от 180 до 200 евро за MWh и дори за надхвърлянето й. При това не за пръв път. С ден за доставка 4 октомври тази година най-високата цена бе отчетена в Италия – 211.11 евро за MWh (ръст с 10.2 % спрямо неделното затваряне на 3.10.), сочат данните на Energylive.cloud. Най-ниска бе стойността, постигната в Полша – 104.22 евро за MWh (при скок с 66.6 % в сравнение с 3.10, но неделя, когато цените са и най-ниски). Спад бе отчетен само на две от борсите в този сегмент – в Гърция (с 0,6 % до 170,40 евро за MWh) и Хърватия ( спад с 6,7 % до 176.37 евро за MWh). Стойността, отчетена на Българската независима енергийна борса (БНЕБ, IBEX) в този ден от 157.34 евро за MWh бе съпоставима с постигнатата на борсите в Германия (158.12 евро за MWh) и Франция (156.36 евро за MWh).

С ден за доставка 5 октомври европейските електроенергийни борси останаха в някакъв период на изчакване. Увеличението, което бе отчетено в рамките на следващата търговия с ден за доставка 6 октомври бе само доказателство, че на европейските електроенергийни борси зависимостта от цената на газа е висока, но и, че участниците на пазара не са уверени в стъпките за смекчаване. Ръст в този сегмент бе отчетен на всички пазари. Стойността на БНЕБ се увеличи с поредните 5.8 % спрямо търговията ден по-рано до 169.34 евро за MWh. Най-висока очаквано остава стойността постигната на италианската борса (GME) – 242.46 евро за MWh или увеличение със 17,3 %, следвана от Иберийския пазар (OMIE, Испания и Португалия) – 228,59 евро за MWh. На останалите пазари цените варираха от 197.30 евро за MWh в Унгария (HUPX) до 184.17 евро за MWh (Германия).

Взривяваща бе обаче ситуацията с ден за доставка 7 октомври. Стойностите, постигнати в „ден напред“ на европейските електроенергийни борси скочиха над 300 евро за MWh. Този ден може да се окачестви като край на предела на очакването за случване на мерки за овладяване на ситуацията. Цената на съседния пазар в Сърбия (RS) хвръкна до 327.44 евро за MWh, покачвайки се спрямо предишната търговия с цели 79.0 процента. Небивали цени бяха отчетени и на пазарите в Германия – 302.53 евро за MWh. Постигнатата в ден напред стойност на БНЕБ бе също висока, но далеч под тези ценови нива – 184.71 евро за MWh и е втората най-ниска след тази в Полша (141.39 евро за MWh).

Небивалият скок в „ден напред“ бе овладян още с ден за доставка 8 октомври, когато ценовите нива на всички европейски електроенергийни борси тръгнаха надолу и най-грубо казано се обединиха около стойности от малко над 203 евро за MWh. Така измамно в последващите почивни дни европейските електроенергийни борси поеха към собствен път на овладяване на ситуацията.

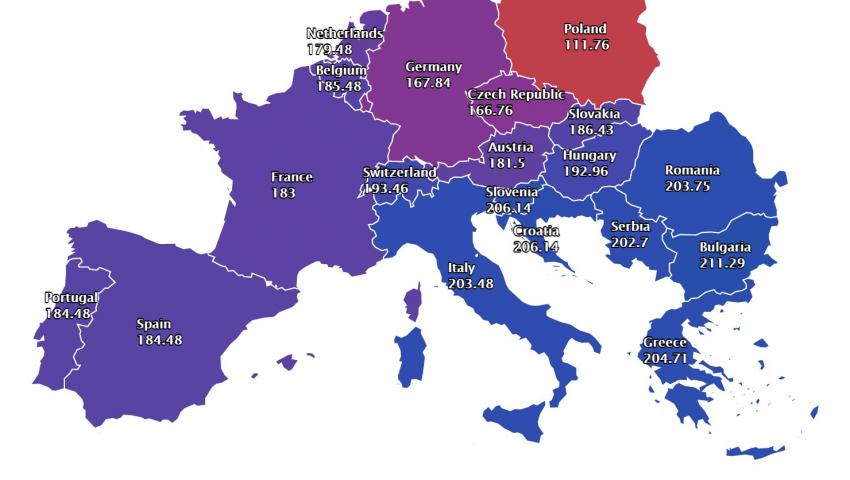

Новата седмица с ден за доставка 11 октомври обединява на практика тенденцията от изминалата седмица. Стойностите се движат в доста широк диапазон – от 167.84 евор за MWh в Германия (увеличение с 16.3 % спрямо предходната търговия) до 183 евро за MWh във Франция (ръст с 22.6 % в сравнение с предишната сесия) до 203.75 евро за MWh в Румъния (увеличение с 5.4 % спрямо стойността в неделя) и 211.29 евро за MWh в България (БНЕБ – ръст 26.4 на сто в сравнение с постигнатите на предишната търговия 167.22 евро за MWh).

Вятър, слънце, търсене на електроенергия

Според данните, през третото тримесечие на 2021 г. производството на вятърна енергия се е увеличило със 7,4% на италианския пазар в сравнение с третото тримесечие на 2020 г. Обратно, отчита се спад с 4,8% на Иберийския полуостров, 3,3% на френския пазар и 2,7% на немския пазар. Оперативните данни на Електроенергийния системен оператор конкретно за България също сочат за спад на производството от вятър от порядъка на 10 – 11 процента.

Производството на слънчева енергия през третото тримесечие на 2021 г. на голяма част от пазарите бележи спад до 14 процента, с изключение на Иберийския полуостров, където се отчита ръст с над 7 на сто.

Предвид сезона, в който навлиза Европа най-общо може да се очаква спад на производството на електроенергия от слънчеви мощности, а вятърът засега се оказва напълно непредсказуем и едва след излизането на по-точни статистически данни може да се очертаят някакви тенденции.

Търсенето на електроенергия се отличава и за всеки пазар то е различно, в Германия например се отчита ръст с 4,5 %, докато в Нидерландия – спад с 3,6 на сто. Във Франция също тенденция за спад, който, както отчита статистиката се наблюдава отдавна.

С настъпването на първите дни на октомври и спада на температурите обаче пазарите започват да отчитат глад на електроенергия. В същото време намаляването на дейността на редица промишлени производства, а някъде и затварянето им води до спад в търсенето. Наблюдавайки данните на БНЕБ това може да се види отчетливо в търгуваните обеми всеки ден, а тази тенденция е характерна не само за българския пазар.

Цени на петрол, газ, СО2

Цените на петрола минаха през спад през миналата седмица. Тенденцията за нарастване въпреки това остана преобладаваща. Неслучайно анализаторите се върнаха към прогнозите си отпреди месеци и очакването на стойности от порядъка на 90 – 100 долара за барел към края на годината все още са актуални. Brent завърши седмицата при цена от 82.58 долара за барел.

За сравнение обаче цената на сорт Brent, която към момента е 83.45 долара за барел преди година е била от порядъка на 44, 84 долара за барел. Това от своя страна също дърпа синьото гориво нагоре, макар и не рязко.

Изключително волативни се оказаха цените на синьото гориво. През седмицата ноемврийските фючърси за газа по индекса TTF на ICE Futures успяха да се задържат в диапазона от 101 – 114 евро за MWh или между 1200 – 1400 долара за 1000 куб м. Последния ден на миналата седмица бе ярко доказателство – търговията стартира при 103 евро за MWh, след това цените си извисиха до 108.6 евро за MWh и завършиха при спад с 4.40 % до 83.700 евро за MWh.

Някои отдават това на изявленията на руския президент Владимир Путин, но това е само политическа заигравка. Всъщност очакването на Европа е съвсем прагматично и не е в чак такава зависимост от това изказване. Да, то е успокояващо, но истината е съвсем различна.

Докато всички хвърлят обвиненията върху Русия за цената на газа, Европа очаква норвежката Equinor да изпълни обещанието си за увеличаване на доставките на газ за свободния пазар. Нека поясним – Русия продава по дългосрочни договори и увеличение на газ на пазара може да има, когато има и нови заявки по тези договори. Така свободният пазар е оставен за другите доставчици. В допълнение към този по-широк фактор на влияние е по-важният – спада на цената на въглищата в рамките на азиатската търговия.

Днес цените на газа продължават да са под това влияние, ако следим стартовата цена от 83.4 евро за MWh или на ниво под 1000 долара за 1000 куб м. Нека да е ясно – това в никакъв случай не е ниска цена на синьото гориво.

Разбира се, стойностите на газа със своя спад се отразиха и на цената на въглеродните емисии, които наистина успяха да се свият с около 6 евро за тон – от 64.67 евро за тон на 4 октомври до малко над 58 евро за тон в края на седмицата. Все пак цена от 58 евро за тон е много висока.

Тенденции

Данните от европейските електроенергийни борси в сегмента „ден напред“ сочат за запазване на по-високи цени през изминалата седмица спрямо по-ранни периоди с около 10 до 40 евро за MWh за различните страни. Европейските чиновници търсят разрешаване на кризата с цените на електроенергията от бюрата си и дори вече набелязват мерки. Истината е, че Европа трябва да се огледа и да види ясно какво стои зад тези цени, които събуждат страховете на милиони жители. Проблемът е, че бюрократичната машина е изключително бавна, а решенията трябва да са много бързи. Още повече, че редица държави в Европейския са в период на политическа криза – България, Румъния, Чехия, Германия.

Европейските политици отричат, че цените се повишават под влияние на ускорения енергиен преход. Засега обаче няма доказателства, че тази теза е грешна. Инвестициите, които предстоят, а и вече се осъществяват, даването на пари за бързо затваряне на мощности, които така или иначе осигуряват стабилността на енергийните системи и много други фактори говорят точно обратното. Спирането само на системата за търговия с емисии едва ли ще бъде решението, което ще спре ценовия ръст. Тенденцията – скок, набрала толкова силна скорост едва ли ще може да се обърне бързо. Проблемът е, че последствията може да бъдат много сериозни. При тези цени и реалности шансовете за обръщане на тенденцията на европейските електроенергийни борси остава много малка.