Европейските електроенергийни борси преодоляха разделението и тенденцията 90 – 100 евро за MWh остава

Европейските електроенергийни борси в сегмента „пазар ден напред“ преодоляха седмицата на разделение. Стойностите на петрола спаднаха под 65 долара за барел, въглеродните емисии също се понижиха, спот цените на природния газ също тръгнаха надолу. Тенденцията обаче остава не достатъчно устойчива. Факторът COVID и икономическите последствия, които в частност са в зависимост и от политическите решения в края на лятото и началото на есента ще стават все по-важни. Европа твърдо е взела курс към водородна енергетика и ще го отстоява предвид срещата за климата на върха, която ще се състои през октомври в Глазгоу. Европейските електроенергийни борси ще трябва да балансират между всички тези фактори, които утежняват иначе простата на пръв поглед задача за оферти на търсене и предлагане.

Предходната седмица на разделение очерта три съществени линии в различните електроенергийни пазари. Франция със силното си ядрено производство на електроенергия доказа как ценовите нива могат да бъдат овладени. Германия показа същата линия с високото си производство на възобновяеми енергийни източници и особено на ролята им за домакинствата. Останалите пазари пък очертаха всеки за себе си етапът на енергийно объркване, още повече, че в част от тях процесът на либерализация е в самото начало. Българският електроенергиен пазар е някъде по-назад, лутайки се между бизнес и регулации и затънал в пълна неяснота какво ще се случва с въглищния си сектор, нито как ще продължи либерализацията, която през следващите две-три години трябва да се движи с усилени темпове. На този фон прокуратурата послуша бизнеса и започна проверка за високите цени на електрическата енергия, търгувана на Българската независима електроенергийна борса.

Цените

Вярно е, че през третата седмица на месец август цените в сегмент „ден напред“ леко спаднаха на Българската независима електроенергийна борса (БНЕБ), но е твърде спорно да се твърди, че това е в резултат на образуваната проверка. Още повече, че ако се погледне като цяло картината на пазарите през времето от 16 до 22 август ще се установи твърде разнопосочното движение на цените на електрическата енергия в сегмента на европейските електроенергийни борси в сегмента „ден напред“. Както и постепенното движение в посока нагоре на EPEX SPOT (SK_price,CZ_price,FR_price,CH_price,AT_price,DE-LU_price,BE_price,NL_price,PL_price).

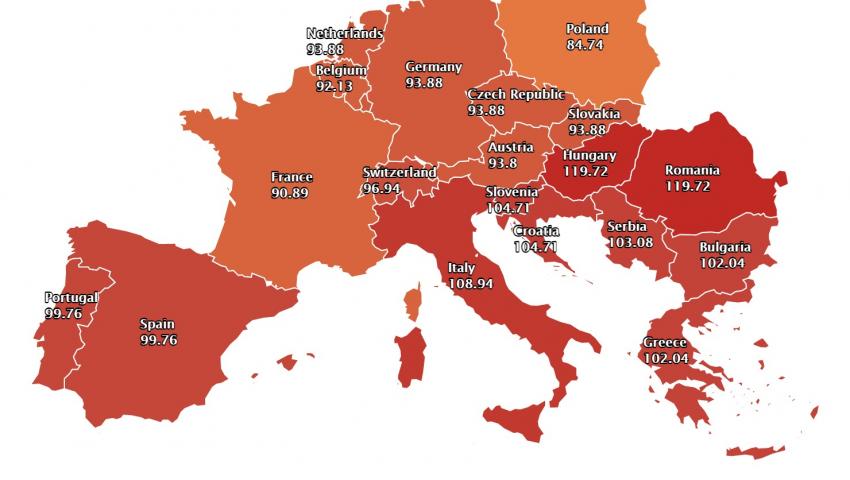

Притесненията за разликата от около двадесет евро се запази само за определен период. Първите три дни на миналата седмица показаха някои от предимствата на западните електроенергийни борси и разбира се, значението на летните горещини. Разнопосочното движение в сегмента „ден напред“ се запази до 18 август. С ден за доставка 19 август цените на западните електроенергийни борси или по-точно на EPEX SPOT започна сближаване. В Белгия стойността се повиши с 16.2 % до 98.53 евро за MWh, а в Нидерландия – 105.39 евро за MWh, сочи статистиката на energylive.cloud.

С това бе сложено началото на изравняването до границата, определена от пазара още преди месеци – в близост до 100 евро за MWhV

Така с ден за доставка 20 август спад се наблюдава само на три от европейските електроенергийни борси – Гърция (HENEX – с 4.4% до 99.78 евро за MWh ) Италия (GME, спад с 10.8 % до 109.23 евро за MWh ) и Нидерландия ( спад с 3 % до 102.18 евро за MWh).

На останалите европейски електроенергийни борси цената се повиши от 3.3 % за Испания и Португалия – до 117.14 евро за MWh и 7 % или 101.06 евро за MWh във Франция до 11.5 % или 102.18 евро за MWh в Германия. Най-високо е увеличението на пазарите в Унгария и Румъния – 15.3 % и 15.6 % до 110.56 евро за MWh.

За сравнение стойността на БНЕБ (IBEX) с ден за доставка 20 август е 98.66 евро за MWh при ръст с 5.6 %. Така в последния работен ден на миналата седмица разделението на европейските електроенергийни борси бе преодоляно.

Нормално, с ден за доставка 21 и 22 август бе отчетен спад.

Новата седмица започва със стойности, които говорят, че тенденцията от 100 евро за MWh все още остава актуална. През миналата седмица на западните електроенергийни борси бяха наблюдавани стойности близки до тези през същия период на 2020 г. Стартът на новата седмица или с ден за доставка 23 август сочи, че разликата от 20 до 30 евро между цените отпреди година продължава да е актуална.

Търсене, вятър и слънце

Анализ на Центъра за енергийни изследвания Ember през миналата седмица отчете, че слънчевите мощности тази година през двата летни месеца юни и юли са достигнали рекордното производство от 10 % от електроенергията в Европейския съюз (39 ТВтч) в сравнение с 28 ТВтч за същия период на 2018 г.

Ръстът се ускорява практически с 5,1 ТВтч за месеците юни и юли 2021 г. като промяната в посока на повишение е доста над тази, отчетена през 2020 г. от 3,1 ТВтч и 2019 г. – 2,6 ТВтч.

Седем са държавите, в които производството от слънчеви мощности през юни-юли 2021 г. е съставлявало над една десета от общото такова - Нидерландия (17 %), Германия (17 %), Испания (16%), Гърция (13 %) и Италия (13 %).

Предварителните данни за втората седмица на месец август сочат ръст на производството от слънчеви мощности на пазарите във Франция и Германия и спад на Иберийския пазар. По отношение на производството на вятърна енергия предварителните очаквания са за малко по-добри данни през третата седмица на месец август. Като цяло обаче повечето наблюдения сочат, че производството на вятърна енергия съвсем не е добро и то не само през този период.

Повишението на температурите през отминалата седмица продължава да е най-значимият фактор за увеличаване на търсенето. По предварителни данни ръстът на търсенето през горещите дни на миналата седмица е бил от порядъка между около 1 до 4 процента за различните страни.

Петрол, природен газ, СО2

Цената на петрола сорт Brent през миналата седмица се устреми надолу. Така например, ако на 13 август сесията затвори при цена от 70,5 долара за барел, то на 20 август стойността спадна с пет долара – под 65 долара за барел, а на 23 август търговията стартира от 64.27 долара. Факторът петрол има съществено значение, особено за германския пазар и не само и това е факт, който също трябва да се вземе предвид. Спадът в цените на петрола се дължат главно на опасения относно прилагането на ограничения за движение поради разпространението на делта варианта на коронавируса, главно в Китай, който е един от основните потребители и най-големият вносител. Взаимовръзката не е необходимо също да се обяснява.

Разликата във фючърсите на газа на TTF на пазара на ICE също изигра своята роля. Така например на 13 август стойността се повиши до 44.63 евро за MWh (малко под рекорда от 45.99 евро за MWh на 11 август). Новините около „Северен поток 2“ се оказаха най-значимият фактор за движението в посока надолу и на 19 август бе отчетено понижение, което стигна до 9 % (до 483 долара за 1000 куб м).

Впоследствие фючърсите се движиха между повишение и спад и така септемврийските фючърси за газа на TTF на ICE завършиха до ниво от 41.500 евро за MWh.

По отношение на фючърсните цени на емисиите на СО2 на ICE също бе отчетено понижение. Така, ако на 13 август на последната сесия от седмицата бе постигната цена от 55.38 евро за тон, то в края на предходната седмица или 20 август цените се върнаха на нивото от 54.14 евро за тон.

Тенденциите

Цените на европейските електроенергийни борси няма да се върнат към нивата от 2020 г. Пандемията от миналата година, както и почти половината от по-предходната 2019 г. се отразиха и по отношение на търсенето на електроенергия. Особено отчетливи са данните за спад през 2020 г. Започналото възстановяване през настоящата 2021 г. се отнася не само за цените и затова на картината трябва да се гледа по-широко и да се отчете изключително важния факт – отпадането на безплатните квоти за търговия с емисии. Фактът, че за вече доста показателен период се запазва разликата между ценовите нива на настоящата и миналата година между двадесет до тридесет евро говори за един променящ се пазар. При това промяната е в самото начало, когато ориентирите все още са объркващи. Старите цени от 60 – 70 евро за MWh изглеждат примамливи, но те ще останат в миналото. Поне на този етап. Предимството на БНЕБ е, че може да черпи от опита на западните борси и има на какво да разчита за разчупване на картината. Въпросът опира до по-бързото внедряване на нови продукти, което според обещанията трябва да се случи през октомври и не на последно място до ролята на държавните предприятия, но тук ключът е в ръцете на държавата и на решенията, които трябва да бъдат взети от следващото правителство. Хеджирането на рисковете обаче остава в ръцете на бизнеса.