Европейските електроенергийни борси в сегмента "ден напред" в капана на отпускарския август

Първата седмица на месец август определено е рекордна по отношение на цените на европейските електроенергийни борси в сегмента “ден напред”. Но не за всички участници. Постигнатите стойности могат да се определят като исторически. За някои. Най-общо до началото на лятото можеше да се говори за средни цени от порядъка на 50 евро за MWh. От края на месец юни стойностите са два пъти по-високи. Причините за това са споменавани многократно – от влиянието на коронавируса върху търсенето и потреблението до това цените на газа и въглеродните емисии, натиска на енергийния преход. Това в по-краткосрочен план. В дългосрочен план конкретно за българския пазар, корените на отговорността са още преди повече от петнадесет години, когато все още нямаше електроенергийна борса, имаше желание за либерализация, но и грешни сигнали от повечето и днес съществуващи политико-енергийни експерти.

С изключение на малък период от януари, цената на Българската независима електроенергийна борса, а и на другите останаха в диапазона от 60-70 евро за MWh. През февруари цените отново спаднаха. За сравнение, ако през седмицата, започваща на 8 февруари постигнатата цена на БНЕБ бе 37.74 евро за MWh, то за седмицата започваща на 8 август постигнатата цена е 94.84 евро за MWh, или над 2,5 пъти повече.

Постепенният ръст през тази година стартира с покачването на цените на въглеродните емисии (СО2). Последващата промяна в посока нагоре на синьото гориво запази тази тенденция. Така месец юни сложи началото на непознати до този момент стойности на европейските електроенергийни борси. Първите дни на август дават резултатите от тази вече некраткорайна тенденция. На този фон търсенето на електроенергия през първите 6 месеца на миналата година се върна на нивото отпреди кризата с коронавируса. Необходимо е да припомним конкретно за БНЕБ, че през юни бе отчетено повишение с 5.6 % на търгуваните обеми спрямо месец май. Разбира се, новите данни, публикувани тези дни от БНЕБ вече дават по-ясна картина месец юли, когато се запазиха високите цени – ръст на търгуваните базови обеми с 15.6 в сегмента “ден напред”.

Цените през първите дни на август

Първата седмица на месец август бе доста разнопосочна в сегмента „ден напред“ за европейските електроенергийни борси. Стартът още на 2, 3, 4 и 5 август донесе едни от най-високите ценови нива за европейските електроенергийни борси. Силната волативност бе наблюдавана през цялата първа седмица на „отпускарския месец“.

Най-високи са цените, отчетени с ден за доставка 4 август. Рекордът се падна на Гърция с регистрирани 185.59 евро за MWh на HENEX. На второ място остава IBEX (БНЕБ) с една от най-високите стойности – 169.1 евро за MWh, сочи статистиката на energylive. cloud. След нея се нареждат OPCOM (Румъния) с постигната цена от 162.13 евро за MWh. Високи остават и стойностите в Унгария (HUPX) – 150.65 евро за MWh, както и в Сърбия – 142.61 евро за MWh.

Едва след тях се нареждат Италия (113.76 евро за MWh) и Испания и Португалия (105.24 евро за MWh) и съответно западните борси, където ценовите нива остават под 100 евро за MWh и варират от 91.63 евро за MWh във Франция до 96.87 евро за MWh в Белгия и 98.17 евро в Германия, както и 98.67 евро за MWh в Нидерландия.

Следващите дни от миналата седмица и съответно с усещането за настъпването на уикенда донесоха драстични различия в сегмента „ден напред“ . С ден за доставка 6, 7 и 8 август разликата в стойностите между европейските електроенергийни борси достигна десетки евро.

С ден за доставка 6 август например във Франция постигнатата цена бе едва 18.8 евро за MWh, в Германия – няколко пъти по-висока до 71.6 евро за MWh, на Иберийския пазар (Испания и Португалия ) – 97.22 евро за MWh. Доста над 100 евро за MWh останаха ценовите нива, постигнати на електроенергийните борси в Югоизточна Европа плюс Италия. Така на БНЕБ (IBEX) постигнатата цена 114.29 евро за MWh, на OPCOM в Румъния – 161.28 евро за MWh, в Сърбия – 123.6 евро за MWh, а в Гърция – 130 евро за MWh. Лека промяна в посока нагоре бе отчетена с ден за доставка 7 август.

С ден за доставка 8 август за пръв път от доста дълго време бе отчетена и отрицателна цена – минус 3.19 евро за MWh в Белгия. Съответно най-ниските цени в този сегмент бяха отчетени на електроенергийните борси във Франция – 0.28 евро за MWh, Германия и Швейцария – 5.63 и 5.93 евро за MWh съответно.

Най-високите постигнати стойности отчетоха електроенергийните борси в Гърция – 121.58 евро за MWh и Хърватия и Словения – 103.51 евро за MWh.

С настъпването на новата седмица цените на европейските електроенергийни борси в сегмента „пазар ден напред“ стартират с рязък скок и определено тази ценова флуктуация изобщо не е лесна за някои от европейските електроенергийни борси. В частност цените в този сегмент за белгийската електроенергийна борса растат с невероятни 2190.8 % или от минус 3.19 евро за MWh с ден за доставка 8 август до 66.62 евро за MWh за 9 август. С малко повече е скокът на френската електроенергийна борса. С 1276.8 % растат цените в този сегмент и на електроенергийната борса в Австрия или от 4.9 евро за MWh за 8 август до 67.5 евро за MWh за 9 август. Стойността за „ден напред“ на електроенергийната борса в Германия също скача от 5.63 евро за MWh за 8 август до 67.59 евро за MWh с ден за доставка 9 август – ръст с 1100.3 %.

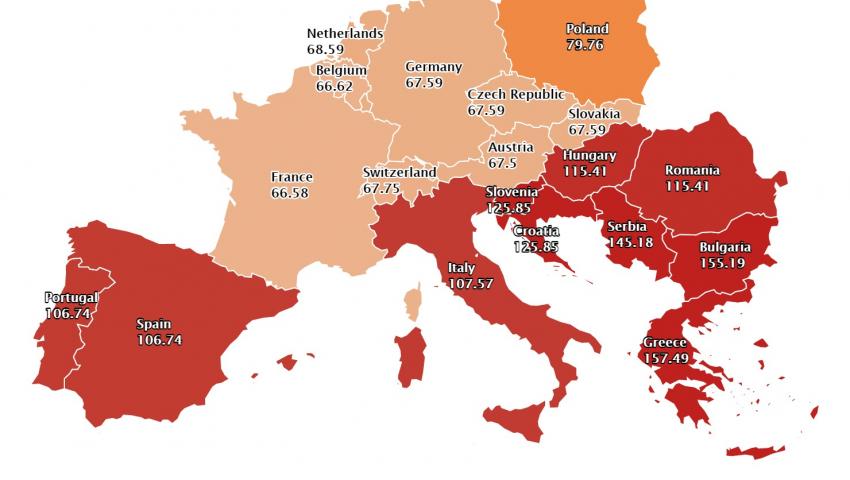

Все пак, въпреки този скок цените на западните европейски електроенергийни борси остават в диапазона до 68 евро за MWh и са два пъти по-ниски от постигнатите в сегмента „ден напред“ на електроенергийните борси в Югоизточна Европа плюс Италия и Испания. За пореден ден те варират от 115.41 евро за MWh в Румъния (OPCOM) до 155.19 евро за MWh на БНЕБ (IBEX), въпреки че отново рекордьор остава гръцката HENEX със 157.49 евро за MWh.

По-интересен е фактът, че през първата седмица на месец август спрямо същата на месец юли ценовите нива на някои от западните електроенергийни борси в този сегмент има спад, и с малки изключения варират до 10 евро за MWh в сравнение с година по-рано. Доста по-различна е картината за югоизточните европейски електроенергийни борси, при които разликата спрямо миналата година е около два до два пъти и половина. На някои през първите дни на август в сравнение с първата седмица на месец юли има разлика в цените до 30 евро за MWh в посока нагоре.

Слънце и вятър, търсене на електроенергия

Производството на слънчева енергия регистрира съществен ръст през първата седмица на месец август и тя варира по предварителни данни, например за пазара на Испания до 40 процента. За сравнение, в Германия това увеличение е до около 0.3 – 0.5 %, а във Франция се очаква спад. Спрямо месец юни обаче очакването е за ръст във Франция и спад в Италия и Германия. Ако се съди по данните на електроенергийния системен оператор до края на месец юли тази година, спрямо същия период на 2020 г., в преносната мрежа на България също се наблюдава спад, но пък при разпределителната има ръст. Предвид извънредната ситуация, свързана с пожарите заради силните горещини, за голяма част от страните данните все още са на много ранен етап, но те също ще имат своето значение при отчитането, особено за Гърция, Италия.

По отношение на производството на енергия от вятър, която за западните пазари е от голямо значение, спад се очаква да бъде отчетен в Германия и ръст във Франция, както и в Италия. За България не се очаква отчитане на някакъв ръст, който да има значение.

Затова пък в резултат на горещините търсенето на електроенергия на всички пазари се увеличава. По предварителни данни, които са за края на месец юли спрямо месец юни например, се очаква да бъде отчетено за германския пазар – с до седем процента, както и спад от над един процент за пазарите на Франция и Испания.

Като цяло може да се каже, че търсенето на електроенергия на всички пазари в Европа през първата седмица на месец август се е увеличило. Предварителните прогнози за по-висок дял на възобновяемите енергийни източници се запазват. Все пак данните за пазарите на Югоизточната част от Европа са в различни зависимости – от горещините, до цените, тъй като са на доста различен етап на развитие и обобщение е трудно да бъде направено по един или друг признак.

Всъщност обобщените данни за първите 6 месеца показват, че независимо от високите цени на въглеродните емисии, търсенето на електроенергия на пазарите, където преобладават мощностите на въглища не е намаляло, а това е извод, който е изключително важен и трябва да се анализира много точно от българските експерти.

Brent, CO2, природен газ

Цените на петрола сорт Brent през миналата седмица започнаха да спадат. Средното ниво от 70 долара за барел остава приемливо на този етап. Още повече, че то се приема и за един вид справедлива стойност, разбира се при определени условия. В случая е спорно да се каже дали те са удовлетворителни. Най-голямо влияние върху цените на петрола сорт Brent продължава в момента да оказва броя на болните от COVID. Бързото разпространение на нова вълна от новозаразени вече натиска цените надолу, поради опасенията свързани със спад на търсенето и потреблението съответно. Така например октомврийските фючърси вече спадат и под 69 долара за барел – до 68.87 долара за барел.

На този фон цената на въглеродните емисии продължава да тревожи пазарите. След като преди две седмици договорите за декември 2021 г. показаха, че могат да се върнат на цени от 53 евро за тон, то още през първите дни на август започнаха да се връщат на предишните си нива. Постигането на 55 евро за тон стана факт през първите дни на август, а после прехвърли и това ниво. Така на 9 август CO2 вече надхвърлиха 56 евро за тон – до 56.47 евро за тон и не е изключено тази тенденция да се запази. Това вече е по-притеснително, тъй като няма фактор, който да дръпне цените надолу. Между другото смесването на различни фактори за нивото на емисиите остава тревожно. От една страна вече няма безплатни квоти, а от друга емисиите растат в резултат на пожари и други фактори, които не са свързани с производството. Всичко това обаче се обединява под формулата „околна среда“ и дава зелена светлина за спекулации на пазара.

Цените на газа, засилени от натиска, наречен „енергиен преход“ също успешно прехвърлиха 540 долара за 1000 куб м. Тенденцията, започнала от 35 евро за MWh към нивото от 38 евро за MWh вече е забравена. Още преди месец наблюденията за ръста на цените на азиатските пазари и пренасочването на LNG-товарите към тях, както и слабата тенденция за запълване на европейските подземни газохранилища говореха, че ситуацията е тревожна. Тогава може би имаше шанс за реакция, но спекулациите на различно ниво, обвиненията, анализите и натиска за превръщането на синьото гориво в преходно за времето на трансформация оказаха своето влияние. Говоренето в политическото пространство също даде своя резултат. Така днес вече сме свидетели как само за седмица от 41 евро за MWh на TTF , фючърсите за газа за септември на TTF на ICE достигат до 43.165 евро за MWh. По-лошото е, че тази тенденция няма да бъде скоро прекъсната.

Като цяло това поддържа и тенденциите за по-високи цени на електроенергийните пазари. Тъй като много политици са впрегнати в търсенето на изход и на електроенергийната борса в България е редно да се подчертае, че изходът не е в мощностите на ТЕЦ „Марица Изток 2“, а в нови достатъчно конкурентни такива.

Погрешните решения, вземани досега например в атомната енергетика може да се третират и като отказ за енергийна сигурност, независимо от изказванията, от която и да е политическа трибуна. Резултатът от високите цени на БНЕБ говори достатъчно ясно за отклоненията в подкрепа на политическа теза и неспазването на националните приоритети.