WoodMac: Данъци върху въглерода: кои ще са победители и кои губещите от произвежданите стоки

Julian Kettle

Ще цитирам Илон Мъск: „В момента провеждаме най-опасния експеримент в историята, който е да ни покаже с колко въглероден диоксид може да се справи атмосферата, преди да се случи екологична катастрофа“. Това заявява в своята статия част от поредица, изследваща възможностите и предизвикателствата в света на металите и добива Julian Kettle, старши вицепрезидент и заместник-председател по метали и добив на WoodMackenzie.

Това, което някога беше разгорещен дебат за това дали климатичните промени настъпват или не, се превърна в дискусия за това как да се справим с последствията от тях. По-конкретно, какво ще направи обществото, за да ограничи въздействието главно на емисиите от въглероден диоксид, генерирани от изгарянето на изкопаеми горива?

Различни правителства реагираха на климатичните предизвикателства с нетни нулеви ангажименти, макар и често обвързани със срокове от десетилетия. Междувременно за онези, които се застъпват за много по-бързи промени, неотдавнашното решение на съда, принуждаващо Shell да ускори намаляването на емисиите, дава надежда, че темпът на промяна се засилва.

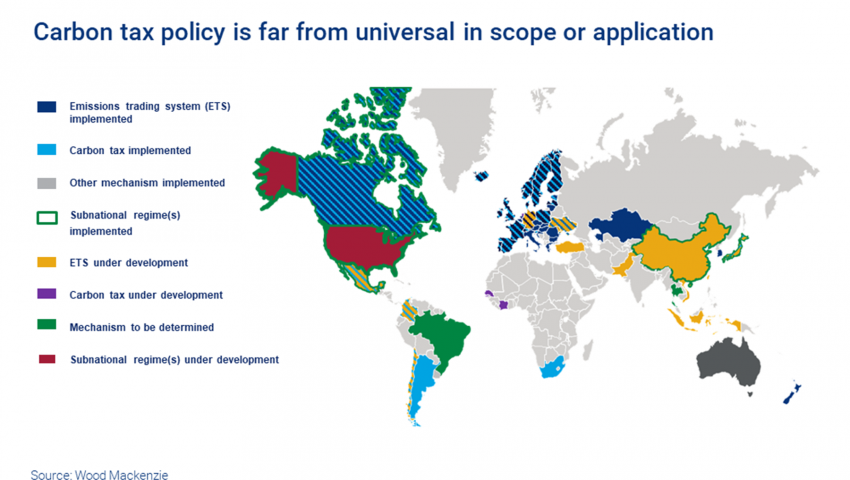

Данъците върху въглерода: много приказки, малко действия

Не само съдебни решения ще провокират необходимия преход към по-здравословни модели на потребление и по-ниски емисии. Въвеждането на универсални данъци върху въглерода ще изиграят жизненоважна роля за форсирането на промените и предотвратяването на „изтичането на въглерод“. Това е особено важно за тези страни, които заради декарбонизацията прехвърлят производството на стоки в други държави с по-малко строги регулации на климата, а след което осъществяват внос.

Ако приемем, че данъците върху въглерода се прилагат универсално (в никакъв случай не са даденост), тогава възниква въпросът: колко бързо ще бъдат наложени и на какво ниво? Въпреки че има някакъв импулс зад въвеждането на данъчната политика за въглерода, много малко държави действително са въвели такса и дори в тези случаи нивата все още не са наказателни. Към днешна дата Западна Европа и Канада са единствени по отношение на прилагането на данъчен режим върху въглерода, или път към такъв, съчетан със схема за търговия с емисии. При двата най-големи източника на емисии, САЩ и Китай, както и Индия, такава политика не съществува.

Следователно все още сме далеч от прилагането на универсален данъчен режим, камо ли на наказателен такъв.

Колко високи трябва да бъдат данъците върху въглерода?

Нашият ( WoodMackenzie публикува по-рано различните сценарии по тази тематика б.р. ) сценарий AET-2 показва анализ на интегриране при потенциално ограничаване на средното повишаване на глобалната температура до два градуса над прединдустриалните нива. Съгласно AET-2 до 2030 г. ще е необходим глобален данък върху въглерода в размер на 110 щатски долара за тон. Ако трябва да се постигне нивото от 1,5 градуса ( сценарий AET-1.5 на WoodMac), въглеродните данъци стават още по-обременяващи - 150 щатски долара за тон .

Данъците върху въглерода на ниво AET-2 и AET-1.5, ако бъдат приложени, ще изтласкат въглерода от страна на доставките на металната и минната промишленост. Темпът на намаляване на най-големия обем емитер, стоманата, ще се определя от развитието на процесите за производство на зелена стомана на основата на водород. Скоростта на въвеждане на тези процеси от своя страна ще се определя от наличието на икономичен зелен водород, който ще бъде ограничен и в зависимост от наличието на зелена енергия. Самата тази зелена енергия от своя страна изисква използването на зелени метали, създавайки онова, което от Wood Mackenzie наричаме „циркулярност на енергийния преход“(кръгова икономика). В случая при алуминия, вторият по големина и най-интензивен емитер на CO2-газове сред металите, декарбонизацията ще се движи главно от скоростта, от декарбонизирането на доставките, засилвайки кръгообразността на енергийния преход.

Въздействието на въглеродните данъци върху пределните разходи

Интензивността на въглерода при производството на добиваните стоки варира значително, както в рамките на всеки метал, така и между самите тях, което важи и за финансовите разходи. Като такова прилагането на данъците върху въглерода към кривата на разходите, като се отчита относителната интензивност на въглеродните емисии, води до значително изкривяване. По-конкретно, пределните разходи нарастват значително повече за тези стоки с висока въглеродна интензивност и / или относително ниска структура на паричните разходи, в сравнение с комбинацията от високи въглеродни данъци и висока въглеродна интензивност.

Това изкривяване е особено изразено за първичен алуминий, стомана, металургични и термични въглища и никел. Допринасящите фактори варират. При алуминия това се дължи основно на използването на въглеводороди за производство в Китай. В случая при стоманата това е резултат от металургичните въглища, използвани в процеса на редукция (следователно фокусът трябва да е върху развитието по отношение на редуцирането на желязна руда на основата на водород и по-голямото използване на преработката на скрап). Що се отнася до металургичните и термалните въглища, неизбежните емисии са тези, които допринасят основно за техните съответни въглеродни отпечатъци и водят до значително въздействие на данъците върху въглерода. Междувременно за никела мощностите, базирани на въглища, заедно с използването също на въглища в самия процес на конверсия в страни като Индонезия и Китай, повишава пределната интензивност на въглерода.

Медта, цинкът, желязната руда и наистина златото имат относително малка промяна в техните пределни разходи. Така че, може да се твърди, че тези метали са донякъде имунизирани срещу въглеродни разходи - или поне ще бъдат в добра позиция да се конкурират с метали с висока пределна интензивност на въглерода и ниска структура на разходите. Пример за това е медта, която се конкурира с алуминия в приложенията за пренос на енергия.

Ценови последици

Цените се движат към пределните разходи по отношение на предлагането, освен ако запасите са доста под, или над „нормалните нива“, което се определя като дългосрочна средна стойност, която надхвърля поне два бизнес цикъла. Въпреки че има известен дебат относно точното ниво на разходите, при което цените пресичат кривата на паричните разходи - то обикновено е около 90-ия процентил.

При липса на пълна декарбонизация по веригата за доставка на метали, прилагането на данъците върху въглерода ще бъде инфлационно за цените. За някои стоки това покачване на цените ще бъде трансформативно. Рязкото покачване на пределните цени в крайна сметка ще доведе до декарбонизация на веригата на доставки, така че пределните разходи в крайна сметка съответно ще спаднат. Въпреки това, предвид мащаба на необходимите инвестиции и инерцията в системата, това може да отнеме десетилетие или повече. В междинните цени, стойностите ще останат по-високи, което ще спомогне за стимулиране на разработването на проекти за засилване на енергийния преход.