Надеждите за деескалация на цените на европейските електроенергийни борси остават слаби

Европейските електроенергийни борси в сегмента „пазар ден напред“ през изминалата седмица дадоха знак, че ценовите нива могат да се движат и назад. Знакът „надежда“, който се появи на 6 юли освети различните пазари и през останалите дни от седмицата. Като цяло обаче стойностите остават по-близки до нивото, вариращо в диапазона 93 - 100 евро за MWh и с 20 до 30 долара по-високи цени, от отчетени през годината на COVID-19, която бе белязана с масови локдауни. Като причина за ценовите скокове на европейските електроенергийни борси, освен рекордните стойности, постигнати на пазарите на газ и СО2 трябва да се добави и по-високото търсене на електроенергия. То обаче не е свързано непременно с повишена икономическа активност.

Цените

В сегмента „ден напред“ на 6 юли всички европейски електроенергийни борси, с изключение на Италия ( GME, ръст с 9.1 % до 105.56 евро за MWh) отчетоха спад – от 0.3 % за Иберийския пазар (OMIE, 93.57 евро за MWh) и 6.8 % (EPEX SPOT, 87.41 евро за MWh) за Чехия до 14.0 % в Германия (EPEX 80.68 евро за MWh). Цената в този сегмент в Румъния дори успя да се върне на ниво от 66.84 евро за MWh, а на Българската независима електроенергийна борса до 72.79 евро за MWh.

Ден по-късно, с доставка 7 юли европейските електроенергийни борси се върнаха към ръст. Волативността също се завърна. Постигнатата стойност от над 100 евро за MWh вече се оказа, че не е изненада. Най-високата постигната цена бе отчетена на GME, в Италия – 112.73 евро за MWh, при положение, че месец по-рано тя е била 103.52 евро за MWh и 68.32 евро за MWh година по-рано.

На електроенергийните борси в България (БНЕБ или IBEX) и Румъния (OPCOM) в този сегмент бе отчетено и най-високото повишение в процентно отношение. Стойностите на БНЕБ също се устремиха към ниво от над 100 евро за MWh и достигнаха до 102.30 евро за MWh при ръст с 40.5 % спрямо ден по-рано. При това, за сравнение преди месец постигнатата стойност в този сегмент е била 88.20 евро за MWh месец по-рано и 59.68 евро за MWh преди година, според статистиката на energylive.cloud.

В процентно отношение още по-високо бе повишението, постигнато на електроенергийната борса в Румъния - от 59,7 % до 106.73 евро за MWh, при резултат от 88.02 евро за MWh преди месец и 60.59 евро за MWh през миналата година.

Европейските електроенергийни борси в средата на седмицата преминаха към разнопосочност, но в Германия бе постигната една от най-високите цени за последните няколко години – 109.04 евро за MWh. За сравнение преди година постигнатата цена е била 59.52 евро за MWh.

С ден за доставка 8 юли на БНЕБ, но също и в Гърция (HENEX) също беше регистрирана високата стойност от 104.61 евро за MWh. С наближаването на почивните дни ценовите нива спаднаха до по-поносими нива – средно от малко над 77 евро за MWh.

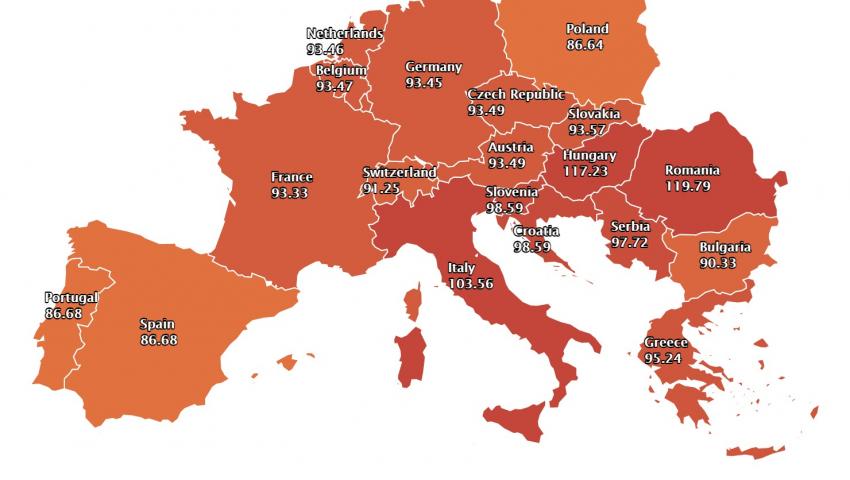

Стартът на новата седмица изпарява надеждата за малко по-ниски стойности. Като цяло европейските електроенергийни борси изглежда се чувстват по-сигурни при цени от над 93 евро за MWh, а някои от тях като Италия (103.56 евро за MWh, ръст с 18.0 %), Унгария (117.23 евро за MWh и ръст 50.8 %), както и Румъния (119.79 евро за MWh, ръст с 56 %)изглежда, че нямат нищо против и да заложат на стойности от над 100 евро за MWh.

Този път Иберийският пазара (Испания и Португалия) са единствените, на които е отчетен спад с 4.5 % до 86.69 евро за MWh. На цена от 86.64 евро за MWh остана и цената постигната на електроенергийната борса в Полша при това там спрямо уикенда е отчетен скок с 14.6 на сто.

Търсене на електроенергия, вятър и слънце

Търсенето на електроенергия на голяма част от европейските електроенергийни пазари не само се възстановява. Отчита се повишение от времето преди кризата с коронавируса. Заслуга за това имат по-високите средни температури за този период – с до 2.2 градуса по Целзий. Нещо повече, това се случва на фона на зима с по-ниски средни температури, така че факторът климат и икономическа активност заедно водят и до резултат измерван на ръст вариращ в диапазон от 0.3 до 2 процента за различните европейски електроенергийни борси.

Този фактор, заедно с повишението на производството на електроенергията от променливите ВЕИ (слънце и вятър) и в частност на значението на този сектор за по-развитите европейски електроенергийни борси има съществено значение. Новите данни ще станат ясни съвсем скоро, но за седмица по-рано например сочат за по-високо производството от вятърна енергия с над 45 % на италианския пазар, с до 37 – 38 % на германския, но и спад със 17 до около 28 % за пазарите на Испания, Португалия и Франция. Тази променливост и то час по час оказва също своето влияние особено на един пазар, намиращ се в процес на общо свързване.

Brent, цени на газа на TTF, СО2

Цените на петрола сорт Brent претърпяха сериозна промяна през миналата седмица, след като страните от ОПЕК+ не успяха да стигнат до споразумение за нивото на квотите на добив през месец август и бъдещето на сделката за ограничаване на производството до края на 2022 г. Съобщението за запазването на квотите на нивото от месец юли се прие от пазара като достатъчно оптимистично и през миналия понеделник петролът поскъпна с над 1 %. Ден по-късно участниците на пазара започнаха да изразяват опасения за бъдещето на сделката ОПЕК+ и петролът загуби над 3 процента от цената си.

След двудневен спад Brent се повиши в рамките на корекция и се върна на нивото от 74-75 долара за барел, а след излизането на данните за нивото на запасите от петрол в САЩ скочи отново до 75,6 долара за барел.

Настроенията на пазара на петрол се пренесоха и спот пазара на газ и СО2.

Цените на фючърсите за газа на TTF и CO2 на ICE достигнаха историческите си максимуми в понеделник, 5 юли – над 38 евро за MWh.

На следващата сесия, повлечени от петролния пазар спаднаха значително – до малко над 34 евро за MWh. В сряда, 7 юли цените на газа на TTF продължиха да падат и пазарът се установи на ниво от 32.34 евро за MWh. Наблюдателите избързаха да изразят надежда, че поведението на пазара показва тенденция към намаляване на цените и очакването за началото на деескалация в средносрочен план.

По време на сесията на 8 юли обаче цените на газа се възстановиха на нивата си от 6 юли – около 34 евро за MWh.

Поведението на цените на газа през тази седмица вече започва да бележи тенденция към спад, което може да означава, че максимумите вече са достигнати, изразиха оптимизъм някои от наблюдателите, давайки надежда и за стойностите на електроенергийните борси. Този оптимизъм се оказа преждевременен и още на 9 юли това пролича, когато августовските фючърси за газа на TTF на ICE се върнаха на ниво от 36.759 евро за MWh при по-ранна стойност от 33. 6 евро за MWh.

Цените на въглеродните емисии (ICE EUA) емисии на CO2 се плъзнаха също надало, следвайки цените на газа и докосвайки надеждите за нормализиране на цените на европейските електроенергийни борси в сегмента „ден напред“. Достигнаха историческия си максимум от 57.77 евро за тон също в понеделник, 5 юли, а след това спаднаха по същия начин във вторник, 6 юли, под 54 евро за тон.

Краят на седмицата или 9 юли обаче завърши при стойност от 54.13 евро за тон за СО2 (- 0.24 %).

Тенденциите

Европейската комисия не се е отказала от политиките за постигане на целите, заложени в Парижкото споразумение. През тази седмица предстои Европейската комисия да продължи със законовите предложения и оформянето на визията по политиките и мерките за „зелената сделка“. В този план се вписват и водородните амбиции на Европейския съюз, заедно с намаляването на въглеродния отпечатък. Европейските електроенергийни борси от своя страна ще трябва да вървят по пътя за сближаване на цените в рамките на обединението на пазарите. Всичко това, заедно с фактора „климат“, натиска на ВЕИ-сектора, намаляването на СО2 и политическите измерения ще продължат да диктуват ценовите нива на европейските електроенергийни борси. Надеждата за деескалация на цените остава слаба. Едва ли може да се мечтае това да се случи в кратък срок, заради гаранциите и предвид инвестициите, които предстои да се направят в сектора, за да бъдат постигнати целите на европейската зелена сделка.