МАЕ: Енергийният преход ще доведе до четирикратен ръст на търсенето на редки полезни изкопаеми

Над 40 % се очаква да скочи търсенето за мед и редките елементи, 60-70 % на никел и кобалт и почти 90 % на литий

Международната агенция по енергетика (МАЕ) публикува доклада he Role of Critical Minerals in Clean Energy Transitions, в който прави оценка за перспективите по отношение на използването, търсенето и употребата на редките минерали в новата енергетика.

Енергийната система, базирана не чисти енергийни технологии коренно се различава от системата, работеща на традиционни въглеводородни ресурси. Слънчевите електроцентрали (PV), вятърните електроцентрали и електромобилите обикновено изискват повече полезни изкопаеми в сравнение с аналозите им, работещи на изкопаеми горива.

Типичният електрически автомобил изисква шест пъти повече минерали от обикновеният познат сега автомобил (килограм на единица), а вятърна турбина на сушата изисква девет пъти повече минерали, отколкото газова централа (килограм на мегават), както се вижда в публикуваната графика (1).

От 2010 г. средното количество полезни изкопаеми, необходими за за новата производствена единица е увеличена с 50%, тъй като делът на възобновяемите енергийни източници в новите инвестиции се увеличава.

Типовете използвани минерални ресурси зависят от технологиите. Литий, никел, кобалт, манган и графит имат решаващо значение за производителността, трайността и енергийната плътност на батериите. Редките елементи, необходими за постоянните магнити са жизненоважни за вятърните турбини и електрическите двигатели. Електрическите мрежи се нуждаят от огромно количество мед и алуминий, а медта е крайъгълен камък на всички свързани с електричеството технологии.

Преходът към чиста енергийна система ще доведе до огромен ръст на потребността от тези полезни изкопаеми, а това означава, че енергийният сектор се превръща в основна сила на съответните пазари. До средата на 2010-те години на енергийният сектор се падаше малка част от общото търсене на повечето полезни изкопаеми. Предвид това, че енергийният преход набира обороти, екологично чистите технологии стават най-бързо растящият сегмент на търсене. В сценариите, които отговарят на целите на Парижкото споразумение за климата (сценарият за устойчиво развитие на МАЕ или SDS), техният дял в общото търсене значително ще се увеличи през следващите две десетилетия до над 40 % за медта и редките елементи, 60-70 % за никела и кобалта и почти 90 % за лития. Електромобилите и батериите вече изпреварват битовата електроника, ставайки най-големи потребители на литий и през 2040 г. те вече ще изпреварват неръждаемата стомана като най-голям краен потребител на никела.

Към настоящия момент, според сценария с действащите политики на МАЕ (Stated Policy Scenario или STEPS), светът се намира на пътя на удвояване на общите потребности от полезни изкопаеми за чисти енергийни технологии през 2040-те години.

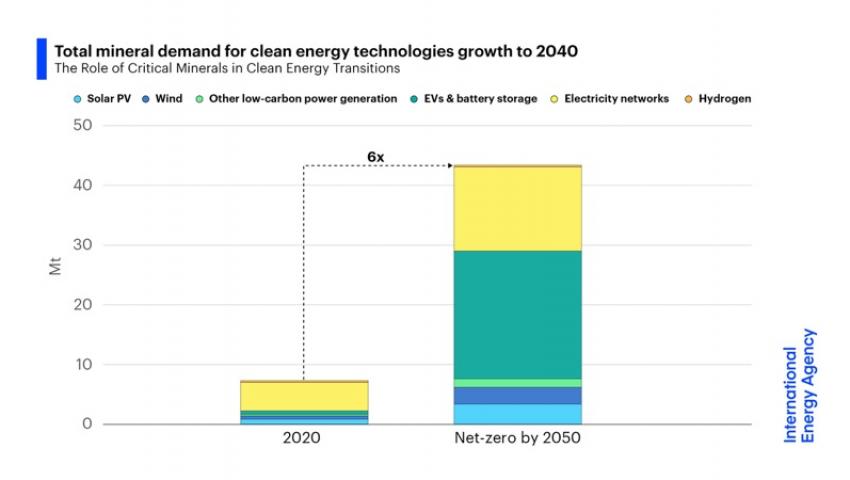

Съгласуването на усилията по достигането на целите на Парижкото споразумение (стабилизиране на климата при „повишение на глобалната температура под 2 градуса по Целзий – сценария SDS) обаче ще доведе до четирикратно увеличение на потребностите от минерали за чистите енергийни технологии още през 2040 година. При още по-бърз преход за постигане на нулев енергиен баланс на емисиите през 2050 г. ще изисква през 2040 г. шест пъти повече минерални ресурси от сега (графика 2).

Както се вижда основният ръст на потребление на полезни изкопаеми се пада на батериите, които на първо място ще осигуряват транспортния сектор и електрическите мрежи. На слънчевата и вятърна енергетика, независимо от значителния прогнозиран ръст се пада малка част от новото търсене на минерали.

Най-бързо ще расте търсенето на литий, което според SDS през 2040 г. ще нарасне над 40 пъти. След него се нареждат графита, кобалта и никела (ръст от 20 – 25 пъти). Разширяването на електрическите мрежи означава, че търсенето на мед за мрежовите линии ще се увеличи повече от два пъти за същия този период.

В другите сектори бързият ръст на потреблението на водорода като енергиен носител ще допринесе за значително увеличение на търсенето на никел и цирконий за електролизатори, както и на метали от групата на платината за горивните клетки (графика 3 показва как може да нарасне търсенето на едни или други метали през 2040 г.).

В същото време от МАЕ подчертават, че „пътят на движението на търсенето е предмет на значителна технологична и политическа несигурност“. Например търсенето на кобалт може да бъде от 6 до 30 пъти над днешното ниво в зависимост от предположенията за еволюция на химическият състав на батериите и политиките за климата. Също така търсенето на редки елементи през 2040 г. може да е от тир до седем пъти повече от сега в зависимост от избора на технологиите за вятърни турбини и политики.

Енергийният преход отваря възможности за компаниите, занимаващи се с добив на полезни изкопаеми, но едновременно поставя пред тях и предизвикателства. Въглищата към настоящия момент са най-големият източник на приходи за минните компании с голяма разлика. Сега приходите от добив на въглища са десет пъти над тези от добива на минерали.

Ускоряването на енергийния преход трябва да промени тази картина. Според сценария за устойчиво развитие общите приходи от добив на полезни изкопаеми за новите енергийни технологии надхвърлят тези от въглищата много преди 2040 г.

Суровините са важен елемент в структурата на разходите на много технологии, необходими за енергийния преход.

Що се касае до литиево-йонните батерии, развитието на технологията и икономиката на мащабирането доведоха до понижение на общите разходи с 90 % през последното десетилетие. Това означава обаче, че дела на разходите за суровините в тяхната стойност вече е нараснала и съставлява около 50-70 % от общите разходи в сравнение с 40-50 % преди пет години. Следователно по-високите цени на металите може да имат значителен негативен ефект: удвояването на цената на лития или никела ще доведе до ръст на цената на батериите с 6 %. Ако цените на лития и никела се удвоят едновременно това би компенсирало всяко очаквано понижение на единичните разходи, свързано с удвояван на капацитета на батерията. Що се касае до електрическите мрежи, медта и алуминия сега съставляват около 20 % от общите инвестиционни разходи за енергосистемата. По-високи цени в резултат на ограничени предложения могат съществено да повлияят на нивото на инвестициите в енергийната система.

Анализът на краткосрочните перспективи за предложения, направен от МАЕ оформя нееднозначна картина. Очаква се, че в близко бъдеще някои минерали, като литиеви суровини и кобалт ще са в изобилие, докато чистият литий, никелът за батериите и ключовите редки елементи (например неодим, диспрозий) може да станат дефицитни през следващите години. В бъдеще, според сценария SDS очакваните доставки от съществуващите мини и от нови проекти според предварителната оценка се очаква да покриват само половината от прогнозните нужди от литий и кобалт и 80 % от мед до 2030 г.

Днешните планове за инвестиции са фокусирани върху постепенен преход. Въпреки че има много проекти на различни етапи на разработка, се отчита много големи уязвимости, които могат да увеличат вероятността от пазарни ограничения и висока нестабилност на цените:

Висока географска концентрация на производството;

Дълги срокове за разработването на проекти;

Намаляване на качеството на ресурсите;

Нарастване на вниманието върху екологичните и социални резултати;

Повишено излагане на климатични рискове (например повече от 50% от днешното производство на литий и мед е съсредоточено в райони дефицит на водни ресурси).

На Китай например се пада лъвският дял от преработката на почти всички важни полезни изкопаеми, необходими за енергийния преход (графика 4).

В доклада се предлага бързо диверсифициране на източниците на доставки и намаляване на търсенето на важни полезни изкопаеми. Това може да стане чрез намаляване на потреблението им при новите енергийни технологии или чрез нови и мащабни програми за рециклиране. Например чрез понижението на използването на среброто и силиция в слънчевите елементи с 40-50 % през последното десетилетие е довело до впечатляващ ръст на слънчевата енергетика.

Очаква се, че броят на отработените акумулатори от електромобилите ще се увеличи през 2030 година. Преработката няма да отстрани необходимостта от постоянни инвестиции в нови проекти по добив за постигане на целите за климата, но според оценката на МАЕ, през 2040 г. преработването на мед, литий, кобалт и никел от отработените батерии може да намали най-общо необходимостта от първични доставки от тези минерали с около 10 %.

Емисиите във веригата за доставки на минерали не отменят ясните климатични ползи от технологиите за чиста енергия, подчертават от МАЕ. Общите емисии на парникови газове през жизнения цикъл на електрическите превозни средства са средно около половината от тези на автомобилите с двигатели с вътрешно горене, с потенциал за допълнително намаляване с 25% чрез нисковъглеродна електроенергия.

Докато добивът и преработката на енергиен преход имат относително високи нива на емисии, широките вариации в емисиите сред участниците предполагат, че има начини те да се минимизират чрез преминаване към други горива, нисковъглеродна електроенергия и подобряване на ефективността. Ако в началото на проектите се вземат предвид екологичните съображения, то това може да помогне за осигуряване на устойчиви практики през целия жизнен цикъл на даден проект.

МАЕ отправя шест ключови препоръки за осигуряване на надеждното снабдяване с минерали.

Необходимо е да се инвестира в диверсифицирани източници на нови доставки. Технологичните иновации трябва да се насърчават на всички етапи от веригата на стойността.

Необходимост от увеличаване на мащабите на преработката.

Трябва да се повиши устойчивостта на веригата за доставки и прозрачността на пазара. Мерките могат да включват редовни пазарни оценки и стрес тестове, а в някои случаи и стратегически запаси.

Актуализиране по-високи екологични, социални и корпоративни стандарти.

Засилване на международното сътрудничество между производители и потребители.

Още по темата: World Bank: Полезните изкопаеми и енергийният преход

Uranium One планира да достигне 10 % от световния пазар на литий до 2030 г

Европа има нужда от миньори, но не за въглища, а за редки метали

Докладът е публикуван на страницата на МАЕ: https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/executive-summary