Икономиката през 2020: между сравненията с други страни и прогнозите от миналата пролет

Автор: Лъчезар Богданов

Разпространените – макар и предварителни – през тази седмица данни от НСИ и Евростат може би ще сложат край на много ожесточени спорове относно дълбочината и характеристиките на икономическата криза, причинена от пандемията. В България реалният спад на БВП през 2020 г. е 4,2%. В еврозоната спадът е 6,6%, а в целия ЕС – 6,2%; в сравнителен план България се справя по-добре от 15 и по-зле от 11 страни-членки. Ако изключим по-специфичните със своята структура на икономиката Ирландия и Люксембург, най-слабо засегнати от кризата са скандинавските и балтийските страни, както и част от Централна и Източна Европа. От „ядрото“ на еврозоната относително по-малък спад се отчита в Нидерландия (-3,8%) и Германия (-4,9%). Най-тежък удар понасят Испания и Италия, както и силно зависимите от туризъм Гърция, Хърватия, Португалия и Малта.

Данните за последното тримесечие на годината донякъде помрачават оптимизма от рязкото обръщане на тенденцията след юни, когато в повечето икономики започна бързо възстановяване. През четвъртото тримесечие БВП в еврозоната се свива с 0,7% спрямо предходното, а за целия ЕС – с 0,5%. Все пак в 17 страни растежът на тримесечна база се запазва, а спадът се дължи най-вече на Италия и Франция и в известна степен – на Австрия, Полша и Ирландия. България е сред страните с висок растеж – 2,2% , като обаче той се дължи на по-слабото възстановяване през третото тримесечие заради слабия туристически сезон; сходна впрочем е и картината в Малта, Хърватия и Гърция. На годишна основа спадът за последното тримесечие е по-малък от средния за годината, което отразява тенденцията към постепенно преодоляване на дълбокия срив от пролетта на 2020 г.; в еврозоната спадът според сезонно-изгладените данни е 4,9%, а в ЕС – 4,6%. България отчита спад от 3,8%, което е близо и до най-голямата европейска икономика и водещ наш търговски партньор - Германия, където спадът е 3,6%.

Графика1: Темп на прираст на реалния БВП

Източник: Евростат

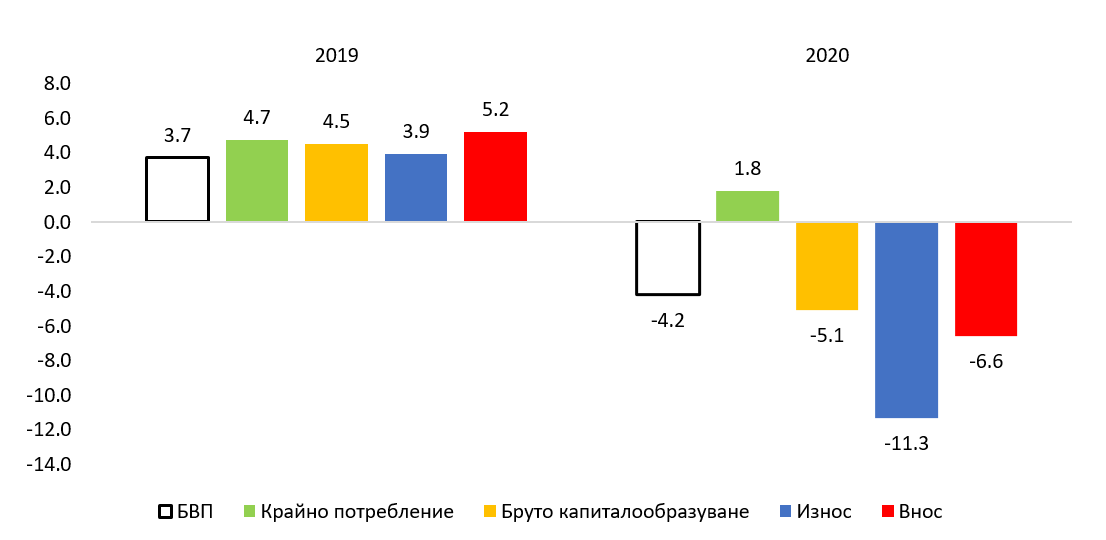

Макар предварителните данни за БВП трябва да се разглеждат предпазливо, особено в година на огромни структурни промени в икономиката, те все пак дават приблизителна картина на характеристиките на кризата и тежестта, понесена от пазарните участници. Крайното потребление отчита ръст от 1,8%, като потреблението на домакинствата нараства с 0,2%, индивидуалното потребление на правителството - с 6%, а колективното – с 9%. Съвсем очевидно е, че увеличените текущи публични разходи имат голям принос за поддържане на общия ръст на потреблението. По отношение на потреблението на домакинствата вероятно изглежда контра-интуитивно в година на такава криза да няма спад. Без да правим опит за прецизен количествен анализ, още повече – върху предварителни данни, които вероятно ще бъдат ревизирани, трябва да припомним поне три фактора, които могат да обясняват задържането на потреблението. От една страна, правителството рязко увеличи редица разходи, пряко насочени към домакинствата – повишаване на минималната пенсия, месечни добавки към пенсиите на всички (от август), повишаване на заплатите на някои служители в администрацията, отделно планираното увеличение на заплатите на учителите, добавките за лекари и медицински персонал. Заедно с това, ръстът на възнагражденията за целия пазар на труда се запази висок – 8,8% средногодишно и 9,4% за последното тримесечие на 2020 спрямо 2019 г. Спадът на наетите лица пък е около 68 хиляди средногодишно , или под 3% от общия брой наети в икономиката. Все пак през 2019 г. при сходен ръст на доходите бе отчетен ръст на потреблението на домакинствата в реално изражение от 5,4% - за 2020 г. е едва 0,2%, така че свиване безспорно има. През последното тримесечие на годината, когато отново бяха въведени ограничителни мерки, потреблението на домакинствата отбелязва спад от 4,3%.

Очаквано, инвестиционната активност пострада, но все пак спадът в брутното образуване на основен капитал от 5,1% за цялата година е несравним с шока от 2009-2011 г. Умерен оптимизъм вдъхва нарастването на капиталообразуването на годишна основа през четвъртото тримесечие с 0,9%. В среда на крайна несигурност е логично двукратното по-слабото увеличението на запасите за годината. В реално изражение износът спада с 11,3% спрямо 2019 г., а вносът – с 6,6%. При вноса обаче намалението на цените на енергийните ресурси означава близо двойно по-голям спад по текущи цени. При износа на стоки свиването е относително ограничено – с 5,3% - докато при услугите сривът е с близо 29%, което отразява тежкия удар на пандемията върху туризма и международните пътувания изобщо.

Графика 2: Годишен темп на прираст на БВП по компоненти на крайното използване

Източник: НСИ

Брутната добавена стойност отбелязва спад с 4,3% в реално изражение при огромни различия между отделните стопански отрасли. В културата, спорта и другите развлекателни дейност добавената стойност се свива с 15,5%, а в търговията, транспорта и туризма – с 11,9%. В промишлеността добавената стойност намалява с 5,2%, докато в строителството спадът е едва 1% и дори реализира ръст на годишна основа през четвъртото тримесечие. Финансовите и застрахователните дейности отчитат ръст от 2,5%, а секторът на информационните технологии и далекосъобщения – 0,6%, при това след изключително добрата 2019 година, когато нарасна с над 13%. Както вече стана дума, приносът на публичния сектор като своеобразен буфер, компенсиращ донякъде свиването на частния сектор, е значителен – добавената стойност в държавното управление, включително образование, здравеопазване, социални дейности и др., отбелязва ръст от 5,9%.

И малко ретроспекция към по-ранните прогнози. Първоначалната прогноза на правителството, която се появи още с актуализацията на бюджета през април за спад на БВП от 3% не се сбъдна. Все пак обаче трябва да отбележим, за България спад от 4,2% (или дори 3% по тази прогноза) е огромно отклонение от средносрочната траектория на развитие, която предполагаше реален ръст от между 3% и 3,5%. Не се материализираха и по-песимистичните прогнози от лятото на редица институции за спад от над 5% и дори над 8%. Две други структурни прогнози на министерството на финансите от април също заслужават припомняне. В Конвергентната програма очакваният за 2020 г. спад на инвестициите в основен капитал е 2,5% при допускане, че публичните инвестиции ще нараснат с над 10% и ще компенсират свиването на частните; това обаче не се реализира напълно, както вече писахме и спадът е 5,1%. При външната търговия прогнозата бе за спад в износа на стоки с 11,2% и на износа на услуги с 21,7% - а в действителност при стоките намалението беше 5,3%, докато при услугите близо 29%. Развитието на пандемията се отрази значително по-тежко на туризма и пътуванията от първоначално очакваното, но за сметка на това, както по друг повод илюстрирахме, глобалната търговия се възстанови буквално за месеци.

Прочетете повече на: https://ime.bg/bg/articles/ikonomikata-prez-2020-mejdu-sravneniyata-s-drugi-strani-i-prognozite-ot-minalata-prolet/