Въглищната индустрия залязва в Европа и САЩ, но остава водеща за Азия

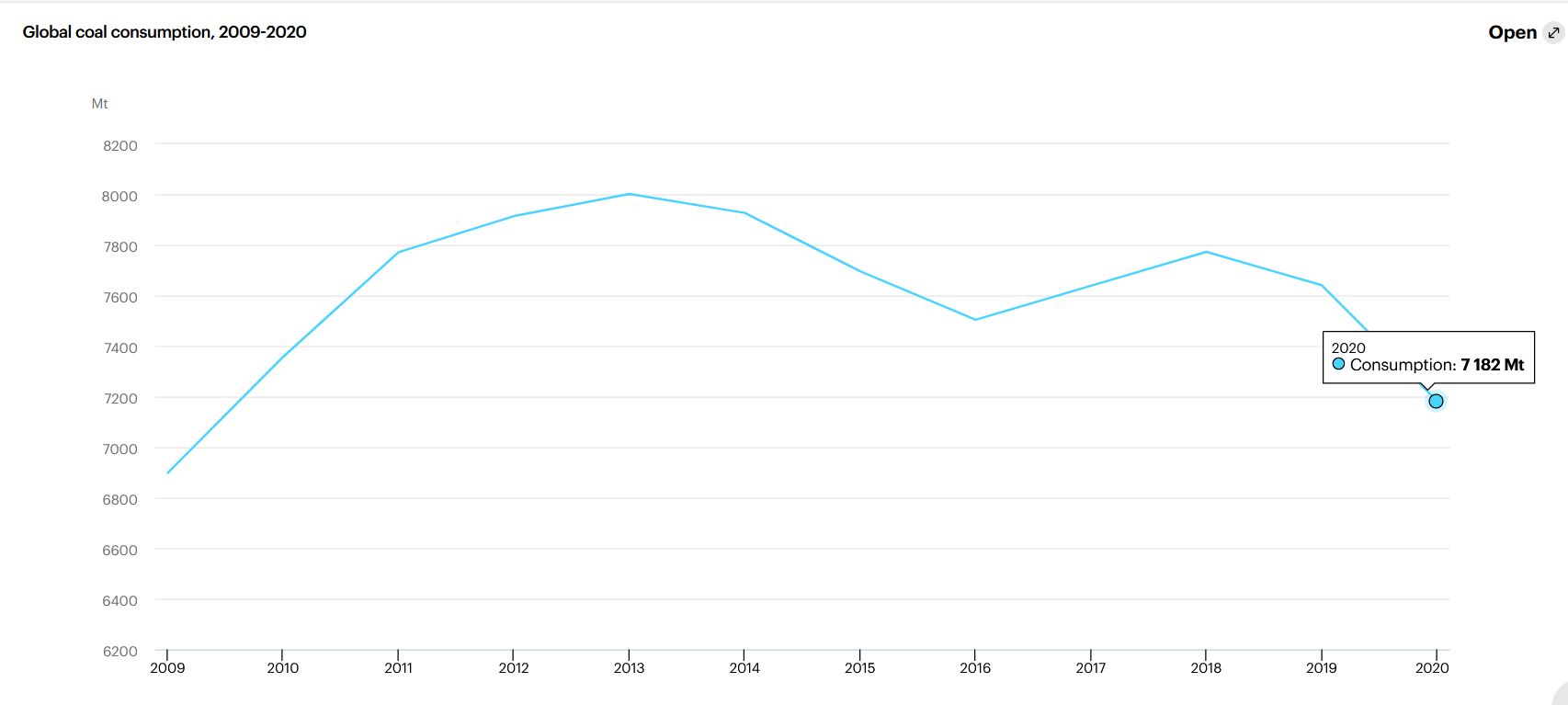

Между 2009 и 2019 г. потреблението на въглища в световен мащаб нараства средно с около 1% годишно, за да достигне 7,6 милиарда тона, но неговият дял в доставките на първична енергия в света намалява от 28% на 26% за същия период. В същото време обаче делът му в производството на електроенергия е спаднал от 40% на 36,5%, е записано в анализ на Международната агенция по енергетика по отношение на развитие на въглищния отрасъл през последните десет години.

От днешна гледна точка - с увеличаване на усилията по света за ускоряване на прехода към чиста енергия и намаляване на емисиите от въглерод-интензивни горива като въглища - последните десет години изглеждат като период, в който търсенето на въглища в световен мащаб остава упорито високо. В рамките на въглищната индустрия обаче това бе десетилетие, което не отговаря на първоначалните високи очаквания. Например главен изпълнителен директор на голям американски производител на въглища беше цитиран от Wall Street Journal през февруари 2011 г., казвайки: „Всъщност мисля, че следващото десетилетие за въглищата ще бъде едно от най-добрите досега.“

По това време имаше много инерция зад растежа в търсенето на въглища. През 2000-те се наблюдава най-големият ръст в търсенето на въглища в историята - по-голям от предишните четири десетилетия, взети заедно. На Китай се падат 85% от глобалния растеж на потреблението на въглища, което е необходимо за захранването на бързо развиващата се индустриална икономика и изграждането на инфраструктурата там. По това време очакванията, че търсенето на въглища в Китай ще продължи да расте, изглеждаха разумни. А Индия - друга страна с население от над 1 милиард души и разчитаща на въглища - имаше потенциала да поеме търсенето, след като растежът на китайското търсене се забави.

И все пак търсенето на въглища през 2019 г. беше по-ниско от това през 2013 г. Перспективите за растеж на въглищата бяха подкопани от промени в икономическата структура и растеж на Китай, шистовата революция в Съединените щати, бързото развитие на вятърната и слънчевата енергия и широкото приемане на политики за борба с изменението на климата.

Китай сега е отговорен за половината от световното производство и потребление на въглища, но вече не е основен източник на растеж на търсенето. Всъщност китайското потребление на въглища спря да расте след 2013 г., благодарение на усилията за диверсификация на енергийния си микс, намаляване на зависимостта от въглища и преминаване към по-малко енергоемка икономика. Докато ръстът на потреблението на въглища в Индия през 2010 г. е бил силен, той все още е с порядък под китайския от периода след 2000 година.

Шистова революция

Шистовата революция в Съединените щати разкри страхотен конкурент на въглищата - природния газ. Ниските цени на газа са притиснали търсенето на въглища в САЩ повече от всеки друг фактор. През 2009 г. делът на въглищата в енергийния микс в САЩ е 45%, а на газа бе 23%. До 2019 г. делът на въглищата е спаднал до 24 на сто, докато газа сега представлява 38 процента от производството на електроенергия.

Износът на втечнен природен газ е разпространил ефектите от шистовата революция извън Съединените щати, като понижава международните цени на газа. Комбинацията от по-ниски цени на газа и ценообразуване на въглеродните емисии в Европа доведе до подобен спад на въглищното производство там. През 2009 г. делът на въглищата в енергийния микс на ЕС е 31% в сравнение с 16% за газ. През 2019 г. въглищата спаднаха до 15%, а газа - до 22%.

Интересното е, че след затварянето на атомни електроцентрали в Япония след масираното земетресение и цунами, които засегнаха североизточното крайбрежие на страната през 2011 г., в резултат на това нарастващото търсене на природен газ доведе до скок в световните цени на LNG. Европейските енергийни компании отговориха, като използваха по-малко газ и повече въглища за около две години, докато цените на газа спаднаха.

Впечатляващ ръст за слънцето и вятъра

Другата революция, засягаща въглищата в енергийния сектор, беше впечатляващият растеж на вятъра и слънчевата PV. Преди десет години вятърната и слънчевата енергия набираха скорост благодарение на силната политическа подкрепа. Оттогава технологичното развитие, ученето и практическото обучение и по-ниските капиталови разходи заедно драстично намалиха цените на възобновяемите енергийни източници, отвеждайки ги от субсидираните пазарни ниши към масовия поток от вложения.

Въз основа на изключително конкурентните разходи на слънчевата енергия, МАЕ очаква тя да се превърне в „новия крал“ на световните пазари на електроенергия, стимулирайки бърз растеж на възобновяемата енергия през следващото десетилетие.

Климатични политики

Политиките в областта на климата са третият фактор, допринесъл за загубата на инерция при въглищата. След разочарованието от COP15 в Копенхаген през 2009 г., много наблюдатели поставиха под въпрос способността на световните лидери да постигнат съгласие относно усилията за справяне с емисиите на CO2. Въпреки това Парижкото споразумение, постигнато на COP21 през 2015 г., беше исторически крайъгълен камък, в който на практика всички държави подкрепиха по-амбициозни климатични цели. Оттогава политиките в областта на климата придобиха много тласък, оказвайки влияние върху решенията на инвеститорите и компаниите. Обществената опозиция срещу изкопаемите горива се разпространи и все повече акционери настояват ръководителите на компании да намалят активите си в изкопаеми горива, особено въглища. Все повече страни от Г-20 се ангажират да бъдат въглеродно неутрални до средата на века.

Промяната в пазарната среда доведе до размествания в световната въгледобивна индустрия. Преди десет години най-големите производители на въглища в света се състоеха от големи минодобивни дружества, разработващи различни суровини - (Rio Tinto, BHP Billiton, Anglo American и Glencore), американски компании (Peabody Energy и Arch Coal) и три държавни гиганта (Coal India, Shenhua Group и China Coal). Оттогава големите компании в сектора, с изключение на Glencore, напуснаха или драстично намалиха излагането си към активи на въглища.

Междувременно американските компании се борят от години на свиващ се пазар, като само Peabody Energy остава сред най-големите производители. В Китай въглищните компании преминават през основен процес на консолидация, създавайки China Energy Investment Corporation (сливането на Shenhua Group и Guodian Group) и две нови гигантски корпорации, стартирани през 2020 г., които комбинират различни предприятия в Шандонг (Shandong Energy Group) и Шанси (Jinneng Holding Group). Четирите най-големи производители на въглища в света днес са тези три китайски държавни компании и Coal India. В същия дух сега нови електроцентрали на въглища се строят най-вече от държавните предприятия в Азия.

Тези корпоративни тенденции отразяват географската промяна в търсенето. През 2009 г. САЩ и Европейският съюз представляват 22% от глобалното потребление на въглища. През 2019 г. техният дял е бил 12% и ще намалее допълнително тази година. Следователно по-нататъшното намаляване на използването на въглища на тези пазари ще има ограничено въздействие на глобално ниво. За разлика от тях, Китай, Индия и Югоизточна Азия заедно са преминали от 58% от глобалното потребление през 2009 г. до 69% през 2019 г. Делът на останалата част от света остава стабилен.

Тенденции

Глобалната тенденция през последното десетилетие показва, че търсенето на въглища е достигнало своя връх през 2013 г., с малък скок през 2017-18. Нашият анализ на пазарите, политиките и технологиите по държави и горива показва, че потреблението на въглища в световен мащаб няма да се върне на нивата си през 2018 г. в следващите години, което означава, че историческият връх е бил през 2013 г.

Въпреки това, преди окончателно да обявим 2013 г. за връх, трябва да помислим за някои предупреждения - дори ако на този етап изглежда много малко вероятно да доведат до значително възраждане на търсенето на въглища. На първо място, има някои икономики в Азия, които се очаква да нараснат бързо през следващите десетилетия и вероятно ще разширят използването на въглища. Понастоящем Индия, Пакистан, Бангладеш и страните от Югоизточна Азия консумират същото количество електроенергия годишно за население от 2,4 милиарда души, както Европейският съюз за население от 450 милиона. Задачата за увеличаване на мащаба на тези азиатски енергийни системи, за да отговори на нарастващото търсене, без да се увеличава потреблението на въглища, е възможна, но също така представлява значително предизвикателство.

Второ китайската икономика от 15 трилиона щатски долара с 1,4 милиарда души, която се захранва предимно от въглища. Въпреки че всички сценарии на IEA показват, че търсенето на въглища в Китай намалява през 2020-те, не може да бъде напълно изключена възможността за увеличаване на потреблението на въглища, дори временно. Дори малка промяна в Китай, който консумира половината от въглищата в света, може да има голямо влияние върху световните пазари.

Въпреки силните промени, с които се сблъска през последното десетилетие въглищната индустрия, което доведе до това, че не успя да отговори на първоначалните очаквания на индустрията, въглищата остават вторият по големина първичен енергиен източник в света днес след петрола и най-големият източник на електроенергия. Потреблението на въглища през 2020 г. ще бъде 60% по-високо в сравнение с началото на този век. С бързия си спад в САЩ и Европа бъдещето на въглищата ще зависи в голяма степен от малката, но значителна група държави - Китай, Индия, Индонезия, Пакистан, Бангладеш, Филипините и Виетнам - които представляват 70% от глобалното потребление на въглища и повечето от новите световни проекти за въглища.

Съхранение на въглеродните емисии

Голямото количество сравнително млади енергийни активи на въглища в Азия, като електроцентрали и стоманодобивни заводи, може да продължи да работи през следващите десетилетия, въз основа на типичния живот на такива активи. Справянето с емисиите от съществуващи активи като тези остава критичен елемент на усилията за справяне с изменението на климата. Важна технология, която може да допринесе за това, е улавянето, утилизирането и съхранението на въглерод (CCUS). Въпреки напредъка в някои области, CCUS до голяма степен не успя да отговори на очакванията през последното десетилетие. Но технологията вече е демонстрирана в редица ключови сектори, включително производство на енергия от въглища, производство на стомана и водород. Новите инвестиционни стимули и засилените климатични цели подкрепиха подновената инерция през последните години, като над 4,5 милиарда щатски долара обещаха правителствата и индустрията за проекти и програми на CCUS само през 2020 г. Продължаващият напредък за CCUS ще бъде важен за справяне с емисиите в редица сектори и горива - но за въглищата вероятно ще играе ключова роля в оформянето на бъдещето на цялата индустрия.

Прогнози

Очакванията на анализаторите са, че след съвкупност от обстоятелства, които направиха 2019 г. най-лошата година за въглищата в ЕС, въглищата ще видят нов голям спад през 2020 г. Той е обусловен от непропорционално въздействие на Covid-19 върху производството на електроенергия от въглища. В допълнение към структурния спад, цените на квотите за газ и CO2 удариха силно въглищата през 2019 г., което бележи най-големия спад на производството на електроенергия от въглища в ЕС досега в процентно и абсолютно изражение.

Така съвсем логично изглежда производството на възобновяеми източници ще се превърне в доминиращи източници на енергия в европейския електрически микс през следващото десетилетие. Възобновяемата доминация, по-специално вятърната и слънчевата, поставя нови предизвикателства пред електрическите системи. Така че комуналните услуги, мрежовите оператори, потребителите и другите заинтересовани страни ще трябва да се развиват по съответния начин.