Европейските електроенергийни борси стартират и последната седмица на август с високи цени

В разгара на лятото европейските електроенергийни борси в сегмента „ден напред“ бавно стигнаха средното ниво от 40 евро за MWh. В последната седмица на август ценовите нива в този сегмент на доста от електроенергийните борси стартират над това ниво.

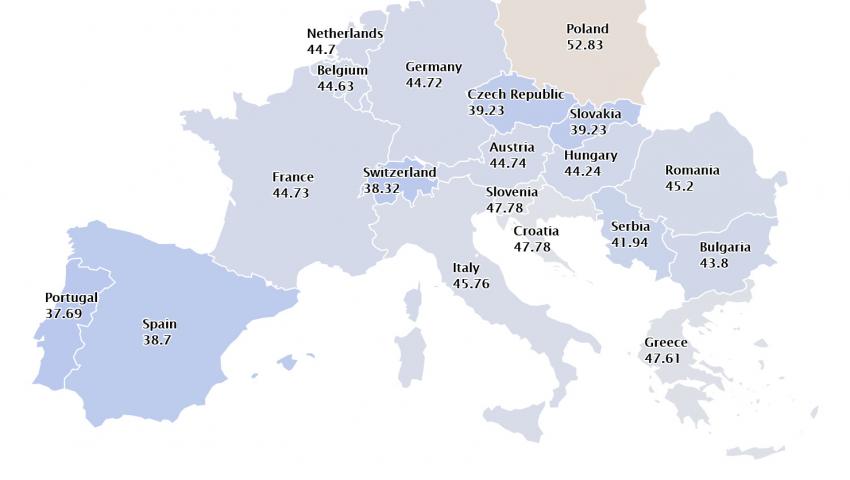

За пръв път от няколко седмици се наблюдава висока волативност. Цените на електроенергията с ден за доставка 24 август растат от 8.8 % за Гърция (47.61 евро за MWh) до 30 % за Полша (52.83 евро за MWh) и 32.4 % за Испания (38.7 евро за MWh) до 63.3 % за Румъния (45.20 евро за MWh) и 63.4 % за Унгария (44.24 евро за MWh) и 98.3 % за България (43.80 евро за MWh).

Няма как да не се отбележи, че над 100 % ръст на ценовите нива се наблюдава на борсите на Франция (101.9 %) - 44.73 евро за MWh, Австрия (104.3 %) - 44.74 евро за MWh, Белгия – (119.8 %) - 44.63 евор за MWh и Германия (173.9 % ) - 44.72 евро за MWh. Това са борсите, от които идват сигналите за ценовите нива, към които се стремят търговците, но под натиска на производители и доставчици, за да компенсират слабото потребление от една страна и, за да се презастраховат от многото странични фактори от друга. Ръстът, който се наблюдава е очакван. Това засега е само проба на настроенията на потребителите, на готовността им за по-високи цени. Дали това ще е единична или повтаряща се и през следващите един-два месеца проба на пазарните и потребителски настроения е още рано да се каже. Ясно е обаче, че ценовите нива в сегмента „пазар ден напред“ през новия есенен сезон ще са по-високи от тези от миналата година. Тонът е зададен.

В частност ценовите нива на Българската независима електроенергийна борса (БНЕБ) през изминалите две седмици се движат също около нивото 36 – 40 евро за MWh. Опитът за постигане на цени от над 40 евро за MWh не са нещо ново и невиждано за българските участници на пазара. Подкрепа за българската икономика дойде от Международната рейтингова агенция Fitch, която потвърди дългосрочния кредитен рейтинг в чуждестранна и местна валута ‘BBB’ със стабилна перспектива. Стабилната перспектива отразява степента на икономическа устойчивост срещу пандемията от коронавирус, дължаща се на дългогодишната фискална стабилност, значителните международни валутни резерви и възможността за съществени трансфери от ЕС през прогнозирания период. Политическата ситуация в страната обаче продължава да е сложна и ако доскоро бе забавна с идването на есента ще придобие други измерения и оценки.

Все пак прогнози особено за твърде динамичния пазар на електроенергия и то в сегмента „ден напред“ е почти невъзможно да се правят. Досега разликата между миналогодишните и настоящите цени в този сегмент беше между 8 до 10-12 евро за MWh. Редица странични фактори дават основания за очакването, че през новия есенно-зимен сезон тази разлика може да достигне и дори да надмине 15 евро за MWh.

През август производителите на слънчева енергия се чувстват не особено комфортно. В своя публикация PV InfoLink информира за същественото поскъпване на полисилиция, предназначен за производство на фотоволтаични елементи. Китайските производители, които държат монополни, доминиращи позиции в производството на компоненти за фотоволтаичните слънчеви електроцентрали вече на няколко пъти от юли повишават цените на слънчевите елементи. Поскъпването се дължи на дефицит на полисилиций на пазар. Този дефицит възникна преди месец заради сериозни аварии на двата китайски завода за производство на компаниите GCL-Poly/JZS и Daqo, предизвикани от големите наводнения в страната. Никой не знае кога точно ще се нормализира ситуацията. Срокът, на който се надяват производителите на слънчеви елементи е около 9 месеца.

Отслабване на икономическия подем, а съответно и на бизнес активността особено в сферата на услугите в еврозоната през август установи в своя проучване сред европейските мениджъри IHS Markit.

Индексът PMI, измерващ общата бизнес активност в региона на еврозоната се понижи през август до 51,6 пункта, след като през юли удари двегодишен връх от 54,9 пункта. Понижението през август по всяка вероятност ще се отрази негативно на надеждите за така желаното "V-образно" възстановяване на европейската икономика от тежката рецесия през второто тримесечие.

"Отскокът на еврозоната загуби скорост през август, подчертавайки присъщата слабост на търсенето, причинена от пандемията Covid-19. Възстановяването бе подкопано от признаци на нарастващи случаи на вируси в различни части на еврозоната, като подновените ограничения засягат в частност сектора на услугите. В същото време промишлените мениджъри продължиха да публикуват значително увеличение на производството и на нови поръчки", коментира резултатите от проучването Андрю Харкър от агенция IHS Markit. Според Андрю Харкър "еврозоната се намира на кръстопът, като икономическият растеж или ще се възстанови през следващите месеци или ще продължи да се колебае и ограничава след първоначалния силен отскок след отмяна на голяма част от строгите карантинни мерки и блокади".

В допълнение Световната търговска организация отчете, че барометърът й за търговия със стоки е достигнал рекордно ниско ниво, което предполага, че световната търговия със стоки регистрира исторически спад пре второто тримесечие на 2020 г..

"Допълнителните индикатори сочат за частичен подем в световната търговия и производството през третото тримесечие, но силата на всяко подобно възстановяване остава много несигурна. Не може да бъде изключено това възстановяване да придобие "L-форма" вместо очакваната от мнозина "V-форма", пише СТО на електронната си страница, очертавайки възможността същественият спад да бъде последван от слаб или нулев подем ("L- форма") вместо силен такъв ("V-форма).

Влиянието на Covid-19 все още не е изчерпано.