Рязък обрат нагоре на пазарите на акции в Западна Европа, след като ЕЦБ повиши основните си лихви за 10-ти пореден път

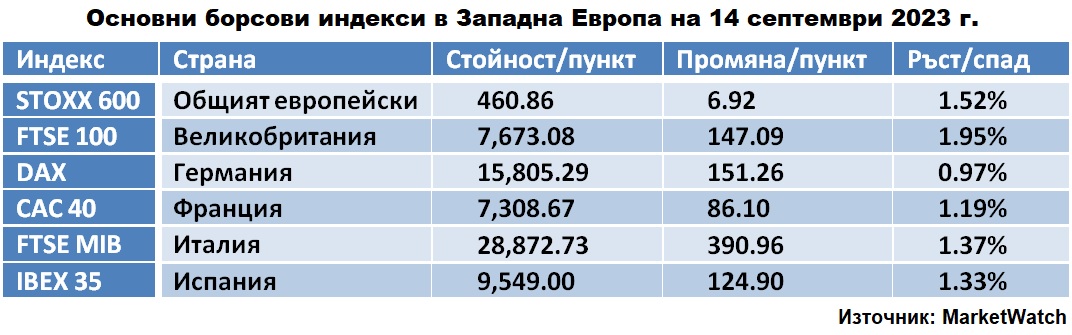

С най-голямо дневно повишение завърши британският бенчмарк FTSE 100, а с най-малък ръст затвори германският DAX

Снимка: архив 3е-news/БТА-АР

Европейските фондови пазари бяха предимно надолу по време на търговията в четвъртък до обед преди да приключи заседанието на Европейската централна банка (ЕЦБ). В късния следобед, обаче, след като станаха известни резултатите от заседанието и регулаторът на еврозоната повиши трите си лихви за 10-ти пореден път, настъпи бърз и пълен обрат нагоре.

Всички борсови измерители се озоваха в „зелената“ зона и повечето от тях регистрираха ръст над процент. Това, според наблюдатели е знак, че инвеститорите одобряват поскъпването на кредитирането, щом целта е да бъда овладяна по-бързо високата инфлация, какъвто е аргументът на Управителния съвет на ЕЦБ да повиши лихвите днес.

След новото увеличение с 0.25 процентни пункта, считан от 20 септември, трите лихва нарастват съответно до: 4.50% става лихвата по основните операции по рефинансиране (до една седмица), 4.75% ще бъде лихвата по пределното кредитно улеснение (по маржин кредитите) и 4.00% ще е лихвата по депозитното улеснение.

Членовете на ЕЦБ заявиха, че настоящите разходи по заемите са достигнали точка, в която, ако се поддържат за достатъчен период от време, те биха допринесли значително за връщането на инфлацията до целевото ниво. Въпреки това, се очаква инфлацията да остане висока за продължителен период от време, независимо от низходящата си траектория. Според икономическите прогнози на ЕЦБ, средната инфлация в еврозоната се очаква да бъде 5.6% през 2023 г. (спрямо 5.4% в прогнозата през юни) през 2023 г., 3.2% през 2024 г. (спрямо 3.0%) и 2.1% през 2025 г. (спрямо 2.2%).

За разлика от пазарите на акции, на валутните пазари настъпи смут и еврото се срина до 1.06564 долара за едно евро, най-ниското ниво от три месеца, след като ЕЦБ повиши лихвените проценти за 10-и пореден път и посочи, че ще спре затягането на паричната политика, без да уточнява кога. Преди срещата еврото се търгуваше за около 1.07322 долара.

Преди срещата пазарните участници бяха разделени по въпроса дали европейският регулатор ще повиши лихвите отново или ще избере да спре цикъла на затягане, предвид сигнали за отслабване на икономиката в еврозоната.

Според е Financial Times, няма напълно доволни инвеститори от решението на ЕЦБ. Ако лихвата беше запазена или повишаването стопирано вероятно щеше да предизвика критики, че регулаторът прекратява борбата с инфлацията твърде рано. На друга мнение са противниците на повишението на лихвите, тъй като според тях това може да доведе до увеличаване на икономическите проблеми и продължително забавяне на икономически растеж.

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 добави 0.07%, а от националните измерители на „сините чипове“ само британският FTSE 100 беше на печалба с ръст от 0.42%. Най-голям спад регистрира френският CAC 40 (-0.27%), следван от германския DAX (-0.16%), италианския FTSE MIB (-0.14%), испанския IBEX 35 (-0.08%). Следобед настъпи бърз обрат и всички измерители затвориха на „зелена териотория“ с ръст над процент за повечето от тях.

От таблицата по-горе е видно, че с най-голямо дневно повишение завърши британският бенчмарк FTSE 100, а с най-малък ръст затвори германският DAX.

Различно реагираха и секторните индекси, повлияни, освен от решението на ЕЦБ, но и поради други причини. Секторът на основните ресурсни компании се повиши с 4.2%, след като централната банка на Китай обяви, че ще намали съотношението на задължителните резерви за повечето банки с 25 базисни пункта от 15 септември, най-новият ход за постепенно стимулиране на забавящата се икономика. Книжата на производителите на автомобили спаднаха с 0.4%, тъй като първоначалният оптимизъм относно разследването на китайските субсидии за електрически превозни средства се влоши поради страховете от ответни действия и предстоящата стачка в автомобилните заводи в САЩ.

Пазарната стойност на испанската Banco Santander се понижи с 0.9% до обед след новината, че дъщерната банка Santander Consumer Bank затваря клонове в Италия на фона на нарастващата популярност на цифровото банкиране. След решението на ЕЦБ за лихвите трендът рязко се обърна и книжата затвориха с ръст от 2.07%.

Италианският производител на камиони Iveco Group назначи Анна Танганели за главен финансов директор, която ще наследи Франческо Танци на тази позиция на 1 декември. След тази новина цената на акциите на Iveco се понижиха с 0.2%. Но и при тези книжа настъпи бърз обрат и затвориха с повишение от 1.40%.

В Германия забележимо се обезцениха книжата на автомобилните производители, включително привилегированите акции на Porsche AG (-2.37%), обикновените на Porsche Automobil Holding SE (-0.72%), на Volkswagen AG (-0.39%), на Bayerische Motoren Werke AG (BMW -1.46%), на Mercedes-Benz Group AG (-0.58%).

За разлика от Германия във Франция книжата на Renault се повишиха с 0.40%, а на Stellantis, след сливане на италианско-американския автомобилен производител Fiat Chrysler Automobiles с френската компания Groupe PSA, се понижиха с 1.09%.

Акциите на нидерландската Exor, напротив, поскъпнаха с 5.05%. Тази инвестиционна компания е одобрила програма за обратно изкупуване на акции на стойност 1 милиард евро и вече е пуснала търг за до 750 милиона евро. Освен това, нетната й печалба през първото полугодие се е увеличила 8 пъти на годишна база до 2.16 млрд. евро.

След цената на петрола расте и капитализацията на гигантите в индустрията: на британската BP plc (+3.35%), на френската TotalEnergies (+1.71%), на британско-нидерландската Shell (+2.40%). Котировките на европейският петрол Brent на стоковата борса в Лондон приключиха сесията с ръст от 1.99% до 93.71 долара за барел.

По време на търговията в Лондон почти цялата десетка на лидерите по растежа е представена от компании за суровини: на Anglo American (+7.86%), на Rio Tinto (+1.82%), на BHP Group (+0.78%), на Glencore (+4.36%), на Fresnillo (+1.32%) и на Antofagasta (+2.02%).