На колко е равно 60 + 40?

Снимка: ЕЛАНА Трейдинг

Димитър Георгиев, ръководител "Финансови пазари", Елана Трейдинг

И в България, и по света винаги е имало черногледи финансови анализатори, които постоянно прогнозират крахове: крах на икономическата система, разпадане на Еврозоната, глобална безработица, трета световна война с участието на Великите сили и т.н. Те от 2010 г. са мечки за пазарите на основните активи и когато през 2022 г. негативният тренд най-после се реализира, тяхната реакция е „аз нали ви казах!“.

Това не са моята порода хора. Вярвам, че пазарите на акции и облигации са едно от най-добрите места, където можете да „паркирате“ парите си дългосрочно. Било е така през последните 100+ години и ще остане така с голяма степен на сигурност и през следващите 100.

Напоследък, обаче, вероятно и поради поредна промяна на първата цифра на възрастта ми, традиционният ми наивен оптимизъм се превърна в (поне) краткосрочен песимизъм.

The Day the Music Died*

През януари 2023 г. реториката „60:40“** отново беше във вихъра, отчитайки, че отново 60+40=100 след като през миналата година този инвестиционен подход изключително запомнящо се катастрофира (загуба от 20%).

До 19 януари 2023 г. 2-годишната доходност на US Treasuries падна до 4,03% от 4,42% на 30 декември 2022 г.

До 19 януари 2023 г. 5-годишната доходност падна до 3,38% от 4,0% на 30 декември 2022 г.

До 19 януари 2023 г. 10-годишната доходност беше 3,32% от 3,87% на 30 декември 2022 г.

До 19 януари 2023 г. 30-годишната доходност беше 3,49% от 3,96% на 30 декември 2022 г.

До 02 февруари 2023 S&P отбеляза ръст от 9% на годишна база, а NASDAQ Composite се повиши с почти 19%! Впечатляващо!

След трайното възстановяване на пазарите (акции, облигации, ценни метали, крипто) от дъната през октомври 2022 г. настроението на пазарите коренно се промени. Бе прието, че инфлацията приключи, че ФЕД няма да вдига лихвите толкова, колкото дори самият ФЕД казва и че пазарът ще се върне към траен възход.

Почти мога да си представя „Happy Days Are Here Again“ да звучи в ушите на всички инвеститори. По ирония на съдбата тази песен е издадена през септември 1929 г. и сега знаем, че щастливите дни са били не точно зад ъгъла тогава.

И така, на 17 февруари 2023 . видяхме отскачане на доходността до 4,71% (2-годишна); 4,14% (5 г.); 3,92% (10 г.) и 3,96% (30 г.)

В допълнение, дори доларовият индекс USD-Index е вече в зелено за годината.

Последните 2 седмици не бяха добри в контекста на позитивния разказ на пазарите.

Всичко, сякаш се случи на забавен каданс:

1 февруари 2023 г.– Имахме силни JOLTS***, но това беше повече от компенсирано от dovish реториката на ФЕД.

3 февруари 2023 г.– Изключително силен Employment Report (доклад за заетостта в САЩ), последван от много силен ISM Services Report (Доклад за сектора на услуги в САЩ).

Позитивният тон на пазарите, обаче, се запази. Те издържаха и това.

10 февруари 2023 г. – силни възходящи ревизии на CPI (инфлацията), както и на проучването на University of Michigan.

Това внесе някои пропуквания в зеления тренд и доходността на 2-год. облигации надхвърли 4,5%

14 февруари 2023 г. – Силни инфлационни данни (отново).

15 февруари 2023 г. – Продажбите на дребно взривиха пазарите с невероятни стойности.

16 февруари 2023 г. – Вече и PPI (индексът на цените на производител) доналя бензин във вече бушуващия огън.

History never repeats itself, but it does often rhyme.****

Няма как да не се върнем към неприятните спомени от началото на 1974 г., когато ФЕД смята, че е свършил работата си по овладяване на инфлацията, само за да трябва напълно да преосмисли тази си позиция само 2 месеца по-късно, което доведе до повишаване на лихвите с 400 базисни пункта през май 1974 г.

Към края на първото тримесечие и възходът на лихвите, и спадът при акциите се подновиха.

Сега наблюдаваме края на февруари 2023 г. „като ястреб“ за да преценим до каква степен получаваме потенциална „перфектна буря“ (на мен лично никак не ми харесва накъде отиваме).

ЛИХВИ

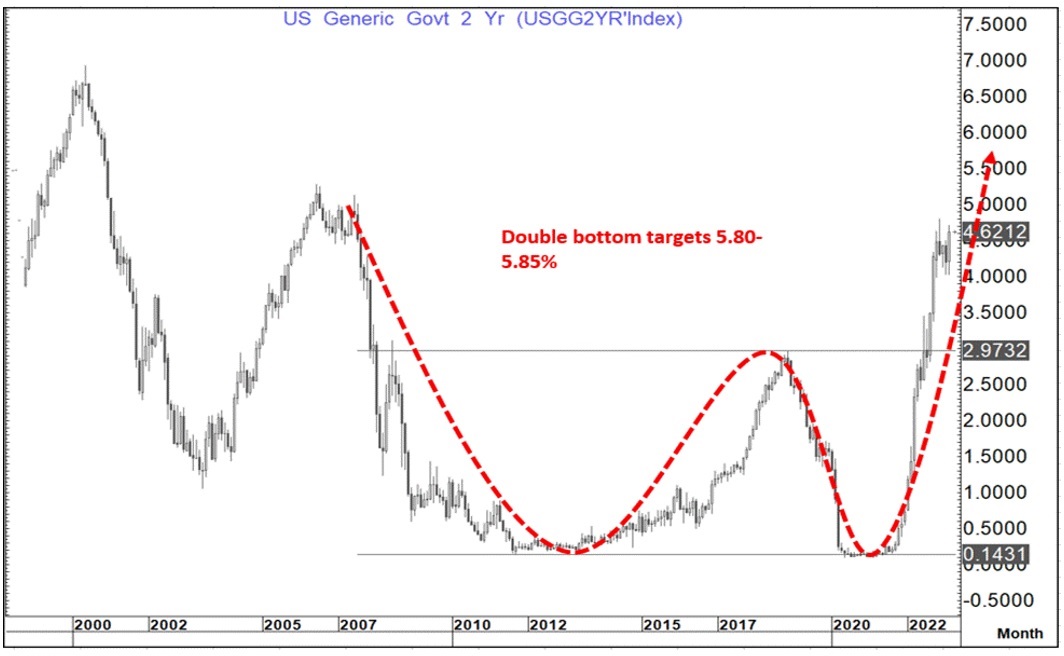

Най-важна е 2-годишната доходност – ще затвори ли над 4,5% този месец. АКО се случи, това ще бъде outside month, в посока нагоре – много подобен на този, наблюдаван през септември 2017 г.

Очаквам минимум атака на върховете от 4,8%, но ако и това ниво бъде преодоляно, тогава дългосрочната цел на база двойното дъно от 5,80-5,85% се връща твърдо в игра.

Когато това движение започна през септември 2017 г., то завърши с движение от 172 bp по-високо. Подобен ход тук би се насочил към 5,75% (почти точно нашата дългосрочна цел), което е в синхрон с мнението ми, че ФЕД ще повишава лихвите до 5,75-6%.

Подобна е техническата картина и при 5, 10 и 30 годишните книжа.

ДОЛАРЪТ

Преди две седмици видяхме outside weeks при долара. Сега има реална опасност те да се превърнат в outside months.

Тези месечни затваряния за следене ще бъдат:

DXY: Над 105,63

BBDXY: Над 1263

ADXY: Под 100,88

EURUSD: Под 1,0484

EURUSD е много интригуващ, тъй като ясно си спомням, когато след рали с 20 големи фигури до май 2014 г. (тогава всички бяха мечки за долара) бе отчетен outside week, последвана от outside month през май. Тогава беше регистриран и върхът, който се оказа просто корекция на големия възходящ тренд за долара. След това EURUSD се срина с 35 големи фигури за по-малко от една година!

Затваряне сега под 1.0484 след впечатляващ отскок от 15 фигури би било „in rhyme“ със събитията от май 2014 г.

Добавете към това, че:

Лихвите в САЩ изглежда отново отиват трайно нагоре в реално и номинално изражение.

Кривата на доходността в САЩ остава драматично обърната (върнете се по-назад в текста и внимателно сравнете 2-годишните лихви с всички останали матуритети!).

ЕВРОТО вече се повиши с 16% заради „хайпа“ на:

Гледната точка, че възходящият цикъл на повишаване на лихвите от страна на ФЕД е към своя край.

Ястребова ЕЦБ с Кристин Лагард, (напомня на Жан Клод Трише през 2008 г. и отново през 2011 г.).

Повторното отваряне на Китай е голям тласък за Еврозоната (вероятно силно преувеличен оптимизъм).

Всичко това, обаче, са новини от вчера.

Фактите:

Инфлацията в Европа е 9%.

Европейският растеж е НУЛА.

Европейската безработица е 6,6%.

В Европа се води война.

Не намирам аргументи за дълги EURUSD позиции от текущите нива. Рискът да видим отново нива трайно под паритет остава. Това е и основният ми сценарий.

АКЦИИ

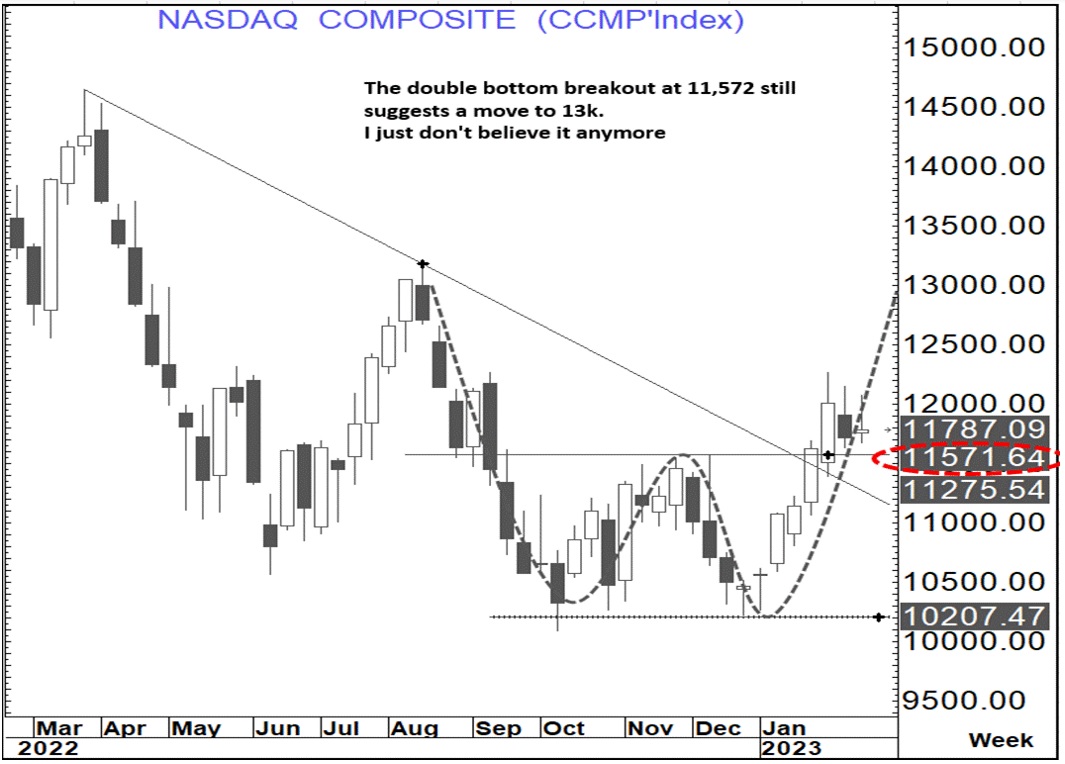

Голямото двойно дъно на NASDAQ Composite при 11 572 все още е непокътнато (целта е около 13 000), НО… съм скептичен, че ще отидем там.

NASDAQ е силно чувствителен към лихвите. Смятам, че именно впечатляващите скорост и мащаб на въходящото му движение от началото на тази година ще се превърне в неговата ахилесова пета.

Вярвам, че това ще доведе до пробив под това ниво от 11 572 и, ако го направим на месечна база, тогава вече биковете ще трябва да отстъпят мястото си на мечките.

В ЗАКЛЮЧЕНИЕ:

Предстоят много важни месечни технически затваряния.

Може да не получим нито едно от тях, може да получим някои от тях, но АКО получим повечето или всички от тях в комбинация с рязката промяна на пазарната нагласа през последните 2 седмици, тогава дръжте шапките си, защото там ще стане ветровито.

Кошмарите от 2022 г. ще се върнат и отново може да се окаже, че 60+40=50.

* На 3 февруари 1959 г. американските рок музиканти Бъди Холи, Ричи Валънс и „The Big Bopper“ Дж. П. Ричардсън загиват в самолетна катастрофа близо до Клиър Лейк, Айова, заедно с пилота Роджър Питърсън. Събитието по-късно стана известно като „Денят, в който музиката умря“, след като певецът и текстописец Дон Маклийн го нарече така в своята песен от 1971 г. „Американски пай“.

** Най-конвенционалният и разпространен подход за правилен микс от активи в едно портфолио, предлагани от финансовите съветници и експерти, е портфолиото 60/40. Стратегията 60/40 включва изграждане на портфейли, които са разпределени 60% към акции и 40% към облигации. Най-простото изпълнение на стратегията би включвало закупуването на S&P 500 и U.S. Treasuries.

*** Програмата Job Openings and Labour Turnour Survey (JOLTS) предоставя данни за свободни работни места, новонаети и съкратени.

**** Думи на Марк Твен

Анализът е пубикуван първо в блога на Елана Тейдинг.