Европейските електроенергийни борси под нов натиск - този път от ВЕИ сектора за бърз енергиен преход

Нова трудна седмица. Така най-общо може да се определят отминалите седем дни за европейските електроенергийни борси в сегмента “пазар ден напред”. Като цяло пазарът остава трудно прогнозируем, заради натиска з абърз енергиен преход като не се отчита различното ниво на готовност. Отпадането на ограничителните мерки заради COVID-19 също поставя пазарите в нова ситуация, а може да се наложи и забързване на процеса на обединение на електроенергийните борси под натиска на енергийния преход с включване на нови елементи.

През миналия понеделник, на 24 май в сегмента „пазар ден напред“ се наблюдаваше значителна разлика между различните пазари и цените варираха от 71.46 евро за MWh (Италия) до 67. 4 евро (Иберийския полуостров) и 31.65 евро за MWh (Германия). Стойността на БНЕБ остана по-близо до тази в съседна Румъния (52.9 евро за MWh) и Сърбия (48.44 евро за MWh) отколкото до Гърция (64 евро за MWh).

Следващите четири дни след 24 май се оказаха трудни за европейските електроенергийни борси. Ценовите нива, постигнати в този сегмент по-скоро демонстрираха тенденция към повишение. В основата отново останаха по-високите цени на въглеродните емисии (СО2), които слабо се понижиха. Това само по себе си е доказателство, че мненията за възприемането на ценовите нива на СО2 като системни или временни са в остър спор. Твърде дългото задържане на поскъпването и все по-честата поява на стойности от над 80 евро за MWh в сегмента „ден напред“ на европейските електроенергийни борси (без северните страни, които не са обект на този преглед) сякаш се опитва да наложи мнението, че и през следващите месеци ценови нива от над 60 и 70 евро за MWh ще са нещо нормално. Тенденцията за установяване на средни нива от 60 евро за MWh започна още през миналата година, а към средата на настоящата година тя се запазва. Оказва се обаче, че тази стойност вече не е достатъчна за някои от електроенергийните борси и върви нагоре, а това е проблем за друга част, която не е достатъчно реформирана. В частност това се отнася за готовността на отделните страни за осъществяване на енергийния преход и този проблем все повече ще се задълбочава.

На този фон трябва да се отчете и новият регулаторен сезон, който се задава за електроенергийния сектор в България. Прогнозната цена на регулатора за БНЕБ е за 119 лв. за MWh, а това е сигнал за пазарните участници.

Най-високата стойност в сегмента „ден напред“ с ден за доставка 26 май бе регистрирана на Българската електроенергийна борса (БНЕБ) и гръцката електроенергийна борса (HENEX) – 82.42 евро за MWh с ръст спрямо предходния ден от 22.8 % и най-високо покачване в процентно отношение. След тях се нареждат електроенергийните борси на Италия (GME) – 81.96 и Иберийския пазар (Испания и Португалия -OMIE) – 80.72 евро за MWh според статистиката на energylive.cloud. За сравнение на останалите електроенергийни борси цените се движеха в диапазона от 66.63 евро за MWh (Хърватия), 69.18 евро за MWh (Франция) и 71.72 евро за MWh (Белгия).

С ден за доставка 27 май на електроенергийните борси в България и Гърция бе отчетен лек спад, но стойностите останаха на ниво от 81.25 евро за MWh, а на останалите борси бе отчетен ръст. Така 27 май в сегмента „ден напред“ може да се определи с постигнати високи стойности – средно на ниво от над 72-73 евро за MWh (71.72 евро за MWh постигнати в Румъния и 75.27 евро за MWh - Полша). Най-висока бе цената, постигната на Иберийския пазар – 86.23 евро за MWh и в Италия – 82.94 евро за MWh. Трябва да се отчете, че и на италианския пазар текат реформи във връзка с обединението на пазарите. Междувременно регулаторът там също е в трудно положение заради нивото на хората в енергийна бедност, които за времето на пандемията са се увеличили с един милион и достигат до 5,6 млн.души, като в някои региони хората в енергийна бедност достигат до 25 процента.

Цените на европейските електроенергийни борси отчетоха ръст и с ден за доставка 28 май, когато на Иберийския полуостров (Испания и Португалия) бяха постигнати рекордните 88.95 евро за MWh. Може да се каже, че тези високи ценови нива на Иберийския пазар си имат своето обяснение, предвид най-общо казано нови правила и условия за вътрешния пазар, за търговия и т.н.

В същото време на електроенергийната борса в Италия бе отчетен спад с 4.6 % - до 79.17 евро за MWh, докато на борсите в Сърбия (76.55 евро за MWh) бе отчетен ръст с 5.5 % и Румъния – 75.22 евро за MWh (ръст с 5.6 %). Разлика в ценовите нива и то немалка бе отчетена на пазара на новото обединение (IBEX или БНЕБ и HENEX - Гърция). Постигната стойност с ден за доставка 28 май на БНЕБ постигнатата стойност е 66.38 евро за MWh при спад с 18.%, а на гръцката – 71.56 евро за MWh – спад с 11.9 %. На останалите европейски електроенергийни борси цените се задържат в диапазона 71-74 евро за MWh. Така най-общо разликите с месец по-рано остават по-високи между 10-12 евро, но в прямо миналата година с около 15 до 20 евро за MWh.

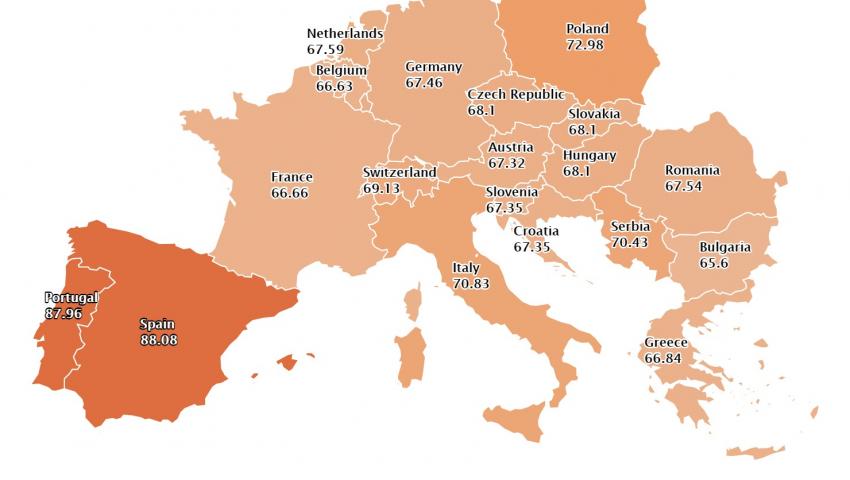

Новата седмица стартира с цени от над 66 евро за MWh за повечето електроенергийни борси, с изключение на Полша (72.98 евро за MWh), Италия (70.83 евро за MWh), Сърбия (70.43 евро за MWh) и разбира се Испания, която отново държи рекорд от 88.08 евро за MWh и Португалия - 87.96 eвро за MWh.

Затова пък на БНЕБ стойността е най-ниска от всички европейски електроенергийни борси – 65.6 евро за MWh.

Цени на петрол, газ, СО2

Фючърсите за юли за петрола сорт Brent ICE Futures в началото на миналата седмица отчетоха ръст с 3,12 % и достигнаха до 68,51 долара за барел, а в края на седмицата успяха да надскочат 69, 63 долара за барел. Августовският фючърс също стартира новата седмица с ниво от над 69 долара за барел и независимо от очакванията за по-големи количества петрола на пазара в случай на отпадане на санкциите срещу Иран, играчите очакват цените от 70 долара, макар и временно да се окажат постижими. Разбира се, началото на седмицата ще премине в очакване на срещата ОПЕК+.

Тъй като пазарите са свързани цената на газа търгуван на TTF за юли на 28 май останаха високи, въпреки спада с 4.85 % до 25.145 евро за MWh и завършиха при ниво от 25.170 евро за MWh. Стимулите за запълване на европейските газови хранилища остават доста по-слаби спрямо печалбите от търговията при настоящите нива, а това не е особено оптимистично предвид предстоящият зимен сезон.

Не отстъпва особено и цената на въглеродните емисии. Спадът на договорите за декември за СО2 с около 2 евро за тон през изминалата седмица до 51.8 евро за тон изглежда повече като техническа корекция, отколкото като тенденция. Стимулът за енергиен преход при това изглежда, че се ориентира в нова посока по отношение в частност на ВЕИ.

Тенденции

Напоследък прави впечатление, че под натиска на ВЕИ сектора започва да се прави опит за формиране на нова пазарна стратегия за продажба, базирана на диверсификация на договорите в този сектор - чрез разделянето им на дългосрочни, средносрочни и краткосрочни. Засега това е само опит за влизане по този начин на някои от европейските електроенергийни пазари, но е сигнал, че промени вероятно ще настъпят рано или късно на общоевропейско ниво. Пазарът остава под натиск и заради очакваните промени в енергийния закон, които ще бъдат разгледани от европейските органи в началото на юни.