World Energy Outlook 2019: Потреблението на електроенергия ще изпревари петрола до 2040 г.

Дълбоките различия определят днешния енергиен свят: петролните пазари и геополитическото напрежение, въглеродните емисии и климатичните цели, обещанието за енергия за всички и липсата на достъп до електричество за 850 милиона души по целия свят.

Таз годишното издание World Energy Outlook на Международната енергийна агенция изследва подробно тези разширяващи се различия. Обяснява въздействието на решенията на днешния ден върху енергийните системи утре и описва пътя, който дава възможност на света да изпълни целите за климата, достъпа до енергия и качеството на въздуха като същевременно поддържа силен фокус върху надеждността и достъпността на енергията за нарастващо глобално население.

World Energy Outlook не дава прогноза какво ще се случи. Вместо това, предлага набор от сценарии, които изследват различни възможни бъдещи действия или бездействия, които ги предизвикват и взаимовръзките между различните части на системата.

Текущ сценарий на политиката (Current Policies Scenario (CPS)): показва какво е вероятно да се случи, ако светът продължи по сегашния си път, без допълнителни промени в политиката. При този сценарий потреблението на енергия нараства с 1,3% всяка година до 2040 г., като нарастващото търсене на енергийни услуги се ограничава от по-нататъшни усилия за подобряване на ефективността. Въпреки че това е доста под забележителния 2.3% ръст, наблюдаван през 2018 г., това би довело до безмилостен поход нагоре в енергийните емисии, както и до увеличаване на напрежението върху почти всички аспекти на енергийната сигурност.

Сценарий на заявените политики (Stated Policies Scenario (STEPS)): включва днешните политически намерения и цели. По-рано известен като сценарий за нови политики, той е преименуван, за да подчертае, че разглежда само конкретни политически инициативи, които вече са обявени.

В Сценария на заявените политики потреблението на енергия нараства с 1% годишно до 2040 г. Нисковъглеродните източници, водени от слънчеви инсталации (PV), които доставят повече от половината от този растеж и природният газ, стимулиран от нарастващата търговия с втечнен природен газ (ВПГ), представлява още една трета. Потреблението на нефт намалява през 2030. По-слабо използване на въглища. Някои части от енергийния сектор, водени от електричество, претърпяват бързи трансформации. Държавите, по-специално онези, които имат „нетна нула“, продължават да пренастройват всички аспекти на тяхното предлагане и потребление. Въпреки това, инерцията зад технологиите за чиста енергия не е достатъчна, за да компенсира ефектите от разрастващата се глобална икономика и нарастващото население. Увеличаването на емисиите се забавя, но без връх преди 2040 г., светът е далеч от постижение на целите за устойчивост.

Сценарий за устойчиво развитие (Sustainable Development Scenario (SDS)): очертава начин за пълно постигане на целите за устойчива енергия, изискващи бързи и широкообхватни промени във всички части на енергийната система. Този сценарий очертава пътека, напълно съобразена с Парижкото споразумение като задържа покачването на глобалните температури до „много под 2 ° C…" и полага усилия за ограничаването му до 1.5 ° C“ и отговаря на цели, свързани с универсалния достъп до енергия и по-чист въздух. Рязкото намаляване на емисиите се постига навсякъде благодарение на множество горива и технологии, осигуряващи ефективни и рентабилни енергийни услуги за всички.

Електричеството се насочва към сърцето на съвременната енергийна сигурност

Намаляването на разходите за възобновяеми енергийни източници и напредъка на цифровите технологии отварят огромни възможности за енергиен преход като същевременно създават нови дилеми пред енергийната сигурност. Вятърните и слънчеви фотоволтаични източници осигуряват повече от половината от допълнителното производство на електроенергия до 2040 г. в Сценария на заявените политики и почти целия растеж в Сценария за устойчиво развитие. Политиците и регулаторите ще трябва да се движат бързо, за да бъдат в крак с темповете на технологичните промени и нарастващата нужда от гъвкава работа на енергийните системи. Проблеми като пазарния дизайн за услуги по съхранение на енергия, интерфейса между електрическите превозни средства и мрежата и неприкосновеността на данните имат потенциал да изложат потребителите на нови рискове.

Спешна необходимост от максимално оползотворяване на „първото гориво" в света

Колебливият импулс зад глобалните подобрения на енергийната ефективност предизвиква дълбока загриженост. Той идва на фона на нарастващите нужди от отопление, охлаждане, осветление, мобилност и други енергийни услуги. Подобренията в енергийната интензивност на световната икономика (количеството изразходвана енергия на единица икономическа активност) се забавят: подобрението от 1.2% през 2018 г. е около половината от средната стойност, наблюдавана от 2010 г. Това отразява относителна липса на нови политики за енергийна ефективност и на усилията за затягане на съществуващите мерки.

Рязкото повишаване на ефективността е най-важният елемент, който насочва света към сценария за устойчиво развитие. Преследването на всички икономически изгодни възможности за подобряване на ефективността може да намали световната енергийна интензивност с повече от 3% всяка година. Това включва усилия за насърчаване на ефективното проектиране, използване и рециклиране на материали като стомана, алуминий, цимент и пластмаси. Тази повишена „материална ефективност“ може да бъде достатъчна сама по себе си, за да спре растежа на емисиите от тези сектори. Иновативните подходи включват също използването на цифрови инструменти за прехвърляне на търсенето на електроенергия към по-евтини и по-малко интензивни часове на деня, намаляване на сметките за електроенергия за потребителите и подпомагане на балансирането на системата, като същевременно спомага за намаляване на емисиите.

Критичният избор на гориво виси в баланса

В момента се провежда трипосочна надпревара между въглища, природен газ и възобновяеми енергийни източници, за да се осигури енергия и топлина на бързо развиващите се икономики в Азия. Въглищата са основната част от икономиките на повечето развиващи се азиатски страни: новите инвестиционни решения в инфраструктура за използване на въглища рязко се забавят, но големият запас от съществуващи електроцентрали, използващи въглища (и 170 GW мощност в процес на изграждане в световен мащаб) осигуряват използване на въглища с значителна постоянна сила в Сценария за заявени политики.

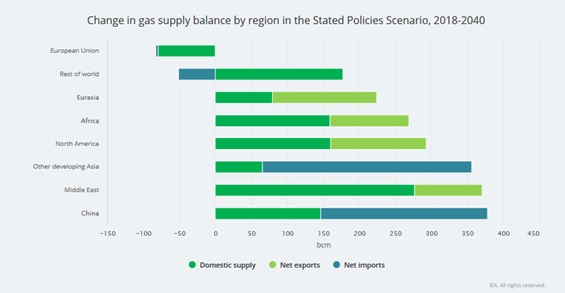

Развиващите се страни в Азия представляват над половината от глобалния растеж на производството на възобновяеми източници. Търсенето на природен газ нараства бързо като гориво за промишлеността и (в Китай) за битовите потребители, което стимулира световна вълна от инвестиции в нови връзки за доставка на втечнен природен газ и тръбопроводи. Според прогнозите на Международната енергийна агенция 70% от увеличеното използване на газ в Азия идва от внос, който до голяма степен е от втечнения природен газ.

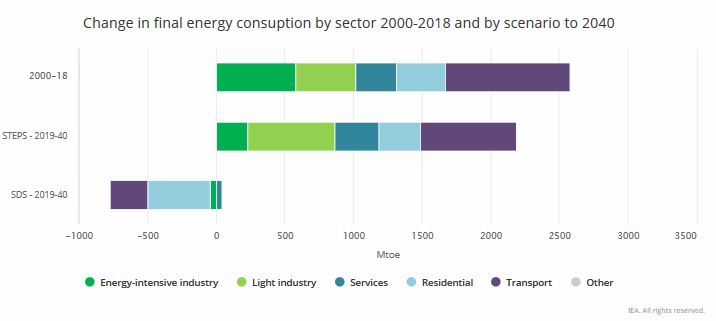

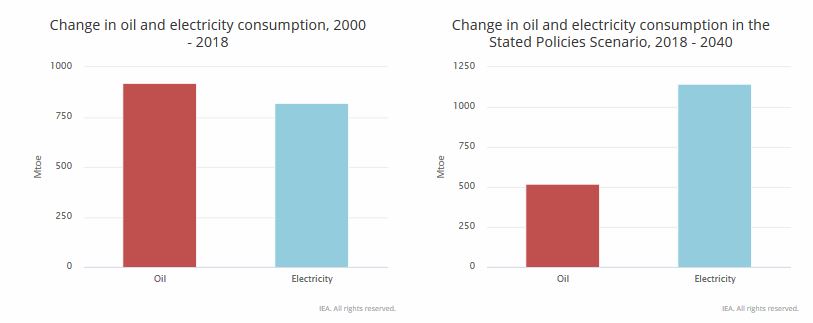

Въпреки бързия ръст на общото потребление на енергия, електроенергията расте още по-бързо

Използването на електроенергия нараства с два пъти по-големи темпове спрямо тези на общото потребление на енергия в Сценария на заявените политики, което потвърждава нейното място в основата на съвременните икономики. Растежът на потреблението на електроенергия в Сценария на заявените политики се ръководи от индустриални двигатели (по-специално в Китай), следвани от домакински уреди, охлаждане и електрически превозни средства. В Сценария за устойчиво развитие електроенергията е един от малкото енергийни източници, при които нараства потреблението през 2040 г. - главно благодарение на електрическите превозни средства - наред с директната употреба на възобновяеми източници и водород. Делът на електроенергията в крайното потребление ще изпревари петрола до 2040 г.

Слънчевите мощности (PV) се превръщат в най-големият компонент на глобалния инсталиран капацитет в Сценария на заявените политики. Разширяването на производството от вятърни и слънчеви фотоволтаични източници помага на възобновяемите енергийни източници да изпреварят въглищата в производствения микс в средата на 2020 г. До 2040 г. нисковъглеродните източници осигуряват повече от половината от общото производство на електроенергия. Вятърната и слънчевата енергия са определени от МЕА за звездните изпълнители, но хидроенергията (15% от общото производство през 2040 г.) и ядрената (8%) запазват основни дялове.

Съхранението на енергия е много подходящо за осигуряване на краткосрочната гъвкавост, което позволява съхранение на енергията от обедния пик от слънчевите централи и посрещане на ранен вечерен пик на търсенето на енергия.

В Сценария на заявените политики, значително намаляване на разходите за батерии означава, че до 2040 г. ще са монтирани около 120 GW технологии за съхранение на енергия.

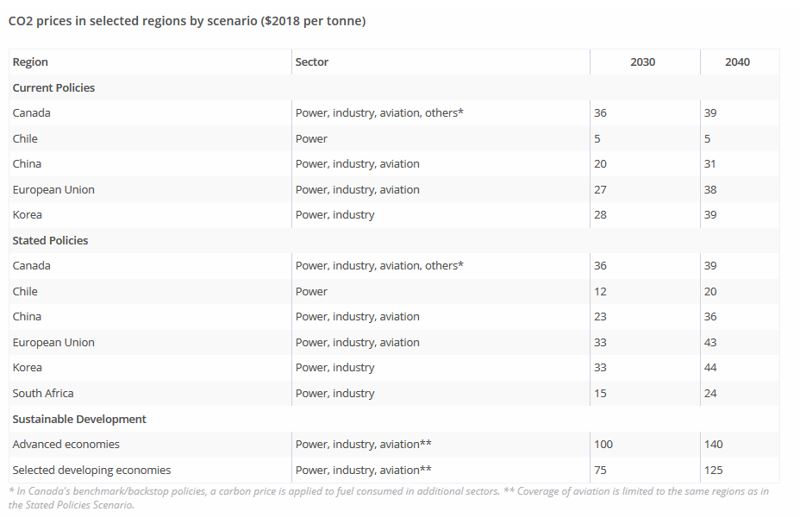

Цени на CO2

Националните схеми за ценообразуване на въглерод са въведени или са планирани в тридесет страни по света. След като от 2020 г. се въвежда националната схема за търговия с емисии в Китай, делът на глобалните емисии, обхванати от цени на въглерода, ще нарасне до около 13% (от 7% днес).

Цената на квотите в схемата за търговия с емисии на Европейския съюз непрекъснато се увеличаваше през цялата 2018 г. като е беше средно под 20 долара / тон CO2 и продължава да се увеличава досега през 2019 г. Бъдещите нива са несигурни, не на последно място, защото обявените планове на Германия да прекрати своята използването на електроцентрали на въглища до 2038 г. може да доведе до голям излишък на квоти, освен ако ограничението на емисиите не бъде намалено със съизмеримо ниво.

Публикацията е подготвена и публикувана на страницата на Института за енергиен мениджмънт: https://www.emi-bg.com/bg/home/article/5de64a87d5ad5d0100a14408