SNE Research: Конкуренцията на пазара на батерии променя класацията на големите доставчици в света през 2024 г.

източник: SNE Research

Пазарът за системите за съхранение на енергия, включително и на литиево-йонни батерии (ESS и EV) през миналата година се е увеличил с 39 %, а продажбите на батерии през 2024 г. е достигнал 1460 ГВтч. В това число продадените батерии за електромобили са достигнали 1157 ГВтч, а на системите за съхранение на енергия – 303 ГВтч. Това сочат данните от проучването на корейската компания за проучвания SNE Research за продажбите, както на литиево-йонни батерии, така и на системи за съхранение на енергия.

SNE Research отбелязва, че в общия дял на продажбите нараства тежестта на системите за съхранение на енергия. Така делът им в общите продажби през 2024 г. достига 20,8 % , докато през 2023 г. е бил 17,6 %.

Като основната тенденция на пазара, авторите на изследването посочват бързото намаляване на дела на трите корейски производителя, влизащи в първата десетка (LG Energy Solution, SK On и Samsung SDI), както и увеличаването на дела на китайски компании. Делът на компаниите от Южна Корея, който през 2024 г. е достигал до 24 % се е свил до 14 %. Една от причините за този спад е растящата популярност на литиево-желязо-фосфатни батерии (LFP), които са една от силните страни на китайските производители. LFP се използва все повече при електромобилите, „поради тяхната ценова конкурентоспособност и отлична термична стабилност."

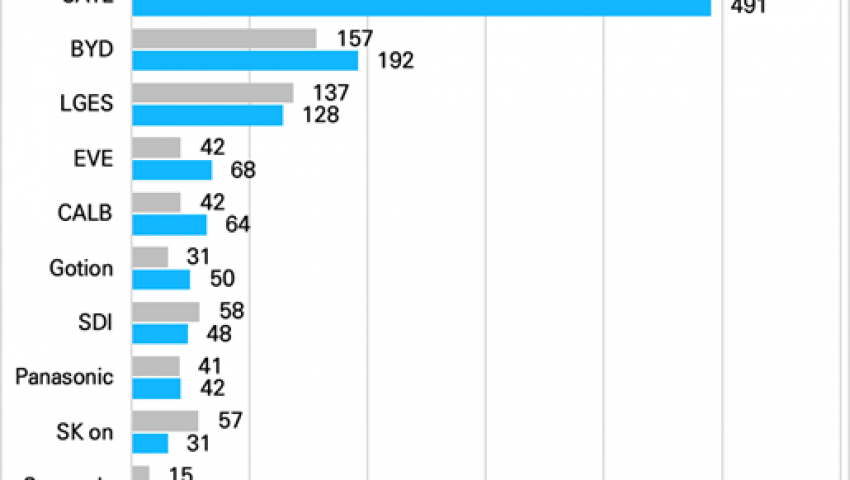

Безспорен лидер в световния рейтинг по продажби е китайската CATL с дял на пазара от 38 % на пазарите на EV и ESS. На второ място е BYD, делa, на която остава без промяна в сравнение с миналата година – 15 % като ускоряват експанзията си на пазарите в Северна Америка и Европа.

„И трите големи корейски производителя на батерии си осигуриха места в Топ 10 въз основа на обема на доставките, но общият им пазарен дял намаля. LG Energy Solution се класира на 3-то място с 10% пазарен дял, Samsung SDI е на 7-мо място с 4% дял, а SK On е на 9-то място с 2% дял. Пазарният дял на трите големи корейски производителя на батерии спадна от 24% през 2023 г. на 16% през 2024 г., което е спад от 8 процентни пункта. Като основна причина за този спад се посочва бързото разширяване на LFP батериите. LFP батериите набират популярност не само в ESS, но и в електромобилите поради тяхната силна ценова конкурентоспособност и отлична термична стабилност. Освен това, тъй като трите големи корейски производителя все още са в процес на подготовка за масово производство, те неизбежно са загубили пазарен дял от китайски компании“, казват от SNE Research.

Всички компании, които не са китайски в първата десетка – три корейски, плюс Panasonic са влошили позициите си. Продажбите са се увеличили само на Panasonic, но едва с 2%, а самата компания заема 8-мо място в класацията.

В сегмента за съхранение дела на заемащата първо място CATL е 36,3 %, а на второ е китайската EVE, която изпреварва значително заямещата трето място BYD.

Общият пазарен дял на 10-те компании е намалял незначително от 92 % на 87 % през 2024 г., което сочи за изостряне на конкуренцията на пазара и увеличаване на ръста на други играчи, които на този етап не попадат в списъка.

От SNE Research обръщат внимание на новата геополитическа ситуация, тенденцията за налагане на мита от САЩ, ограниченията на Европа спрямо Китай и излизат с препоръки за корейските производители.