Америка ще продължи да харчи, докато светът не спре да я финансира

Необузданото задлъжняване на Вашингтон е доказателство за декадентско общество, което е загубило всякаква самодисциплина

Източник: iStock by Getty Images/Dir.bg

Никога досега САЩ не са навлизали в икономически спад с комбиниран федерален, щатски и местен бюджетен дефицит, приближаващ се до 8% от БВП. Това е глобална катастрофа, която чака своя час, за да избухне, обобщава британският ежедневник The Telegraph*.

На този етап от икономическия цикъл след години на икономически растеж публичните финанси трябваше да бъдат близо до баланса. Ако САЩ изпаднат в сериозна рецесия от такава изкривена изходна точка, дефицитът може да достигне средна тийнейджърска възраст, независимо кой ще спечели изборите през ноември.

Хроничното емитиране на дългови инструменти в такъв мащаб би напрегнало световния апетит за американски държавни облигации, отслабвайки способността на американското правителство да се бори с продължителен спад чрез контрациклични стимули. Това би имало мощни въздействия върху доларизираната финансова система на света, разрушавайки цялата архитектура на глобалните кредитни договори, свързани с доходността на американския дълг.

„САЩ винаги са били специални, но сега тестват границите. Досега всичко си стоеше по местата, но последните два аукциона на държавни облигации бяха много слаби и ние ги наблюдаваме отблизо,“ казва Торстен Слок, главен икономист в Apollo Global Management.

Фискалният излишък беше латентна теоретична опасност, докато американската икономика процъфтяваше. Той стана по-ясен след опасенията за рецесия в САЩ миналия месец. „В лоша икономика данъчните приходи намаляват, а обезщетенията за безработица се увеличават. Това е моментът, в който виждате фискалния риск“, казва Слок.

Вече няма нищо спешно, което да оправдава текущия мащаб на заемите, все едно САЩ са във война. Може да се каже, че индустриалното и чисто технологично превъоръжаване срещу Китай има агресивен характер. Но Роналд Рейгън изпревори СССР и спечели студената война с общ дефицити под 2% от БВП в края на 80-те години, като това включваше 15 ударни групи самолетоносачи.

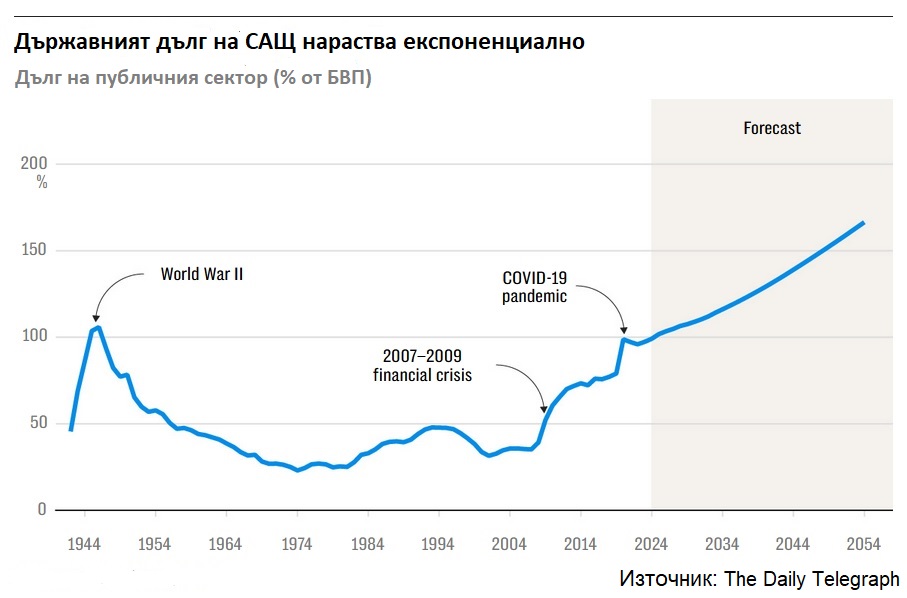

Рейгън напусна поста си с брутен федерален дълг под 50% от БВП. Днес той е 122% и продължава да нараства експоненциално.

Има много неща, които могат да разрушат една велика нация, но Америка играе със съдбата си. Структурното задлъжняване в такъв мащаб за финансиране на потреблението е доказателство за декадентско общество, което е загубило всякаква самодисциплина.

„Пазарите могат в някакъв момент да поставят под въпрос фискалната устойчивост. Знаем от опит, че нещата изглеждат устойчиви, докато внезапно престанат да бъдат такива,“ казва Клаудио Борио, ветеран икономист от Банката за международни разплащания. Той е прекалено тактичен, за да посочи САЩ, но можем да предположим, за кого говори.

Дали САЩ са близо до рецесия е въпрос на разгорещен дебат

Резкият ръст на продажбите на дребно през юли отново успокои страховете, но този ръст на потреблението беше възможен само защото лихвата по личните спестявания падна до 3.4%, точно както в последните месеци на 2007 г. преди началото на Голямата рецесия. Когато тази лихва е толкова ниска, възстановяването е дори по-трудно. Това е предупредителен знак, а не показател за сила.

Аз придавам по-голяма тежест на симптомите на късния цикъл на изтощение на американския трудов пазар. Съкращенията на работни места могат много бързо да предизвикат рецесионна лавина, освен ако Федералният резерв на САЩ (Фед-централната банка на страната) не предприеме проактивни мерки. До момента не го е направил.

Политиката на Фед за „зависимост от данни“ го оставя заложник на закъснели показатели – например инфлацията в сектора на услугите – и почти гарантира, че ще реагира твърде късно, когато икономиката се срине.

Американските държавни облигации все още са най-сигурният актив

в глобална криза или рецесионен шок. Пазарите все още жадуват за ликвидни държавни дългови книжа, когато настъпват сериозни проблеми. Дългосрочните дългове могат да донесат големи печалби за инвеститорите, тъй като номиналната доходност (не непременно реалната доходност) рязко пада при икономическо свиване. Но това е тактически „опортюнистичен“ ход за хедж фондовете.

Критичният въпрос е какво ще се случи месеци и години след началото на спада, когато огромното издаване на дългове насити недоверчивия пазар. Почти със сигурност САЩ ще трябва да плащат все по-висока лихва, за да привлекат купувачи. Това ще ускори порочния кръг, който вече подкопава динамиката на американския дълг.

Fitch Ratings изчислява, че комбинираният федерален, щатски и местен дефицит в САЩ е бил 8.8% от БВП миналата година и ще бъде 8.2% тази година. Лихвените разходи ще достигнат 10.3% от приходите до 2025 г., три пъти повече от средното за държавите с рейтинг AA. Всичко над 10% е червен сигнал.

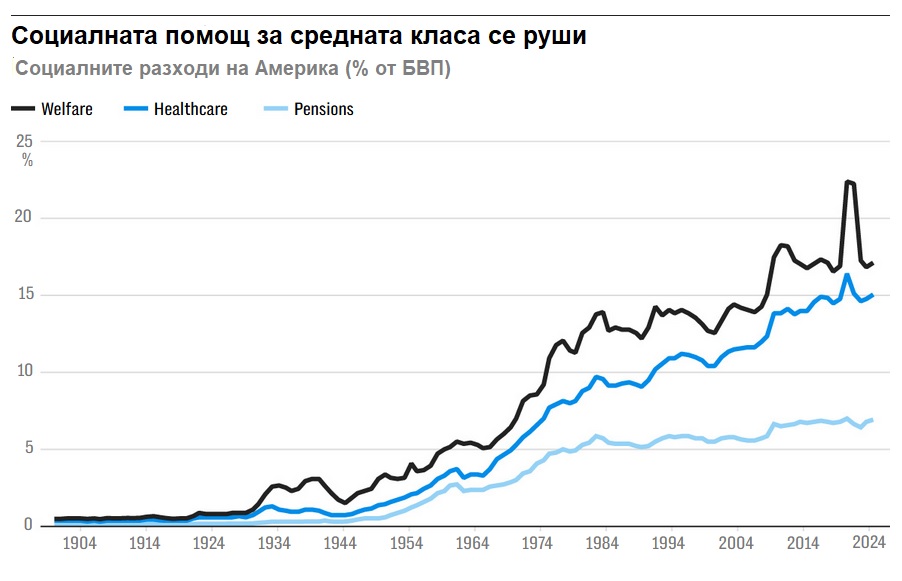

Непосредствените причини са нефинансираните данъчни съкращения на Доналд Тръмп и нефинансираните разходи на Джо Байдън. По-дълбоката причина, обаче, е растежът на неприкосновената социална помощ за средната класа за бейби бумърите, предимно пенсиите и медицинските застраховки след 65-годишна възраст.

Прогноза за бюджетния дефицит

Бюджетният офис на Конгреса казва, че дефицитът ще бъде 1.6 трилиона долара тази финансова година, 1.8 трилиона долара догодина, и 2.6 трилиона долара през 2034 г., освен ако Конгресът не предприеме действия. Това предполага трендов икономически растеж**. При рецесия той би бил далеч по-висок.

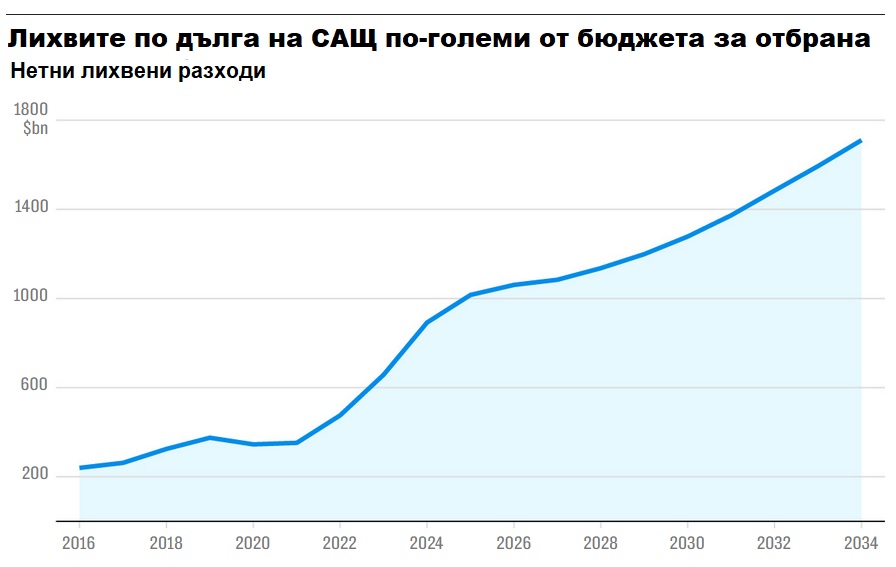

Нетните лихви вече са по-големи от бюджета за отбрана на САЩ. Преди десетилетие те бяха 1.2% от БВП. Тази година ще бъдат 3.4%, и ще продължат да се увеличават.

Чуждестранните централни банки намаляват инвестициите си от американски държавни облигации вече няколко тримесечия: някои са принудени да продават, за да защитят валутите си, други действат по геополитически причини или за да търсят по-добра възвръщаемост. Замразяването на валутните резерви на Русия от страна на Г-7 шокира централните банки на развиващите се страни.

Китай намали резервите си в американски държавни облигации от 939 милиарда долара до 767 милиарда долара през последните две години. Делът на пазара на държавни облигации на САЩ, държан от чуждестранни централни банки, е спаднал от 25% през 2019 г. до 14% тази година. Частните инвеститори поемат товара засега, но и това вече започва да се поставя под въпрос.

Огромните пенсионни фондове и животозастрахователни компании в Япония едва започнаха да репатрират средства, след като Японската централна банка най-накрая повиши лихвените проценти, стеснявайки разликата в доходността, която поддържа кери трейд*** на основата на йена. Министерството на финансите на САЩ вече не може да разчита на това търсене на първокласни облигации, за да абсорбира емисиите на дълг. Може би не сме далеч от момента, в който японците ще станат нетни продавачи.

Американският облигационен фонд Pimco на стойност 1.9 трилиона долара вече диверсифицира извън американския дълг и в относително безопасни убежища като Австралия, Канада и дори Обединеното кралство – забележителна промяна във възприятията след Лиз Тръс, или може би това ни казва, че епизодът с Тръс**** никога не е бил това, което изглеждаше.

По мое мнение, Федералният резерв отново ще бъде принуден да се намеси, за да изкупува дълга на САЩ, този път потискайки доходността на държавните облигации с груба сила, както го правеше в продължение на девет години от 1942 г. до споразумението между Министерството на финансите и Федералния резерв през 1951 г.

Те ограничиха доходността на краткосрочните облигации на 0.375%, а на дългосрочните на 2.5%. Тъй като инфлацията беше около 20%, в края това беше откровено ограбване на съществуващите притежатели на облигации. Но поне това беше временна мярка, докато Америка сложи дома си в ред. Америка няма да направи нищо такова този път.

Намесата на Федералния резерв

Федералният резерв ще има затруднения да оправдае завръщането към количествено облекчаване*****, и то толкова скоро след като изпусна инфлационния дух от бутилката. Но никога не подценявайте смелостта на централните банкери.

Федералният резерв може да твърди, че трябва да действа, за да предотврати бъдещата инфлация да падне под 2% или да отблъсне дефлационен импортен шок от Китай. Разбира се, ще избегне термина количествено облекчаване, като го нарече динамичен контрол на кривата на доходността или нещо подобно, взаимствано от Банката на Япония.

Изкупуването на облигации всъщност ще бъде откровено парично финансиране на държавния дълг. При второ президентство на Тръмп то може да го наложи чрез промени на Закона за Федералния резерв. Президентство на Камала Харис вероятно ще стигне до същото по необходимост.

Това, което започва като постоянен фискален безпорядък, се развива в постоянен паричен безпорядък. Америка се насочва натам с бърз ход.

Нито една друга страна или блок все още не е в състояние да закрепи международната валутна и кредитна система. Няма друга валута, която да е готова да замести долара. Всички ще трябва да живеем с пияния хегемон.

*Автор на статията е Амброуз Еванс-Причард, който отразява световната политика и икономика в продължение на 30 години. Присъединява се към Telegraph през 1991 г., като работи като кореспондент във Вашингтон и по-късно като кореспондент на Европа в Брюксел.

**Дългосрочно неинфлационно увеличение на БВП, в основата на което е увеличаване на производствения капацитет на страната.

*** Например лихвата на йената е значително по-ниска от останалите валути, докато курсът й се очаква да остане непроменен. Заема се по–ниска лихва във финансиращата валута, след което тя се продава, като се купува чуждата по-високодоходна валута, а с нея се купува по-високодоходната облигация. Позицията остава обикновено открита с години.

**** Епизодът с Лиз Тръс се отнася до краткото и бурно нейно управление като министър-председател на Обединеното кралство през 2022 г., което беше белязано от сериозни икономически сътресения и загуба на доверие в правителството. Тръс епизодът се счита за важен урок за политиците и финансовите пазари, като показва как неподходящи икономически политики и липса на пазарна увереност могат да доведат до сериозни последствия както за икономиката, така и за политическата кариера на лидерите. Този случай често се използва като пример за това колко важно е политиците да действат отговорно и да имат предвид въздействието на своите решения върху пазарите и обществеността.

***** Изкупуване от страна на централната банка на дългосрочни държавни и други ценни книжа от пазара, като по този начин увеличава паричната маса и намалява лихвените проценти по тези активи.