Цените на европейските електроенергийни борси са в подем

Ден за доставка 22 юли, източник: Energylive

Докато някои западни страни все още са в очакване на истинското лято, повечето от страните Югоизточна Европа и в частност Балканите са в хватката на жегата. Това е и по-съществената част от обяснението за високите цени на електроенергията в сегмента „ден напред“ през последните две седмици. Разбира се остава въпроса с т.нар. „тясно място“ за капацитет на границата с Унгария, но затова пък IBEX дава възможност за търговия през други платформи. Все пак, докато преди повечето обръщения бяха към оператора на борсата, сега все повече възникват въпроси към участниците на пазара. Борсата е мястото, на което се срещат подавачи и купувачи. Продавачите и купувачите на ток са тези, които дават ход на цените. Струпването в сегмента „ден напред“ на толкова много участници при напълно ясните производствени мощности резонно повдига някои въпроси.

Междувременно, данните за производство на електроенергия сочат за съществен спад (включително и в България в сравнение с например 29-та седмица на 2022 г. – 988.3 GWh срещу 536.6 GWh). Първоначалният преглед сочи, че липсата на вятър и по-слабото производство от фотоволтаици се компенсира от силното участие на ядрената енергетика.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през 29-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 35 263 GWh към ранните сутрешни часове на 22 юли 2024 г. (39 080 GWh за 28-та седмица, според последните данни).

Година по-рано или през 29-та седмица на 2023 г. общото нетно производство на страните от ЕС е възлизало на 44 373 GWh, според уточнени данни от 17 май т.г.

От това общо производство през 29-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 22.02 % или 7 765 GWh ( 22.94 % или 8 964 GWh седмица по-рано). От тях кафявите въглища участват с 2 388 GWh или 6.77 %, а каменните с 917.6 GWh или 2.60 %. Природният газ държи дял от 10.88 % или 3 836 GWh (10.16 % или 3972 GWh през 28-та седмица). Участието на ядрената енергия е изчислено на 10 854 GWh или 30.78 %.(11 391 GWh – 29.15 % през предходната седмица).

Делът на възобновяемите енергийни източници през 29-та седмица на 2024 г. е в обем от 16 644 GWh или 47.20 % срещу 18 725 GWh (47.91 %) седмица по-рано. Вятърните централи на сушата са произвели обем от 3 701 GWh (10.50 %), а офшорните – 621.1 GWh (1.76 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 6 361 GWh или 18.04 % (през 28-та седмица – 6 738 или 17.24 %). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.82 % и 7.97 %, както и на биомасата – 3.36 %.

Средна годишна цена към 21 юли

Средната годишна цена на електроенергията в сегмента „ден напред“ на европейските електроенергийни борси се повишава. Докато на западните покачването е символично, което прави нивата устойчиви, то на електроенергийните борси на Балканите, както и в Румъния повишението от началото на юли е с по-бързи темпове.

За пореден отчетен период най-ниска остава средната годишна цена на двете иберийски електроенергийни борси (Португалия и Испания) – 42.47 и 41.86 евро/MWh (към 14 юли – 40.98 и 40.59 евро/MWh съответно).

След тях водеща по ниски цени е отново Франция с 46.36 евро/MWh спрямо 45.92 евро/MWh седмица по-рано. Несъществено покачване се наблюдава и при средната годишна цена в посочения сегмент в Германия – от 69.06 евро/MWh към 14 юли до 69.2 евро/MWh, както и в Австрия (66.86 евро/MWh към 21 юли и 66.73 евро/MWh седмица по-рано), а в Швейцария дори има поевтиняване до 63.39 евро/MWh (седмица по-рано – 64.08 евро/MWh).

На този фон ценовите нива на трите регионални борси – българската IBEX (БНЕБ), румънската OPCOM и гръцката HENEX се повишават малко повече. Така средната годишна цена на българската БНЕБ от 80.8 евро/MWh преди седмица скача до 84.49 евро/MWh към 21 юли. Почти такъм е темпът на ръст и на румънската OPCOM – от 81.33 евро/MWh седмица по-рано до 85.26 евро/MWh към 21 юли. Що се отнася до гръцката HENEX там за седмица увеличението е почти със същия темп – от 82.86 евро/MWh до 85.91 евро/MWh.

Най-високата средна годишна цена в сегмента „ден напред“ продължават да държат електроенергийните борси в Ирландия, където стойността достига 96.59 евро/MWh (преди седмица – 96.38 евро/MWh), италианската GME – 95.4 евро/MWh (към 14 юли – 94.7 евро/MWh) и Полша – 89.19 евро/MWh (седмица по-рано – 88.08 евро/MWh).

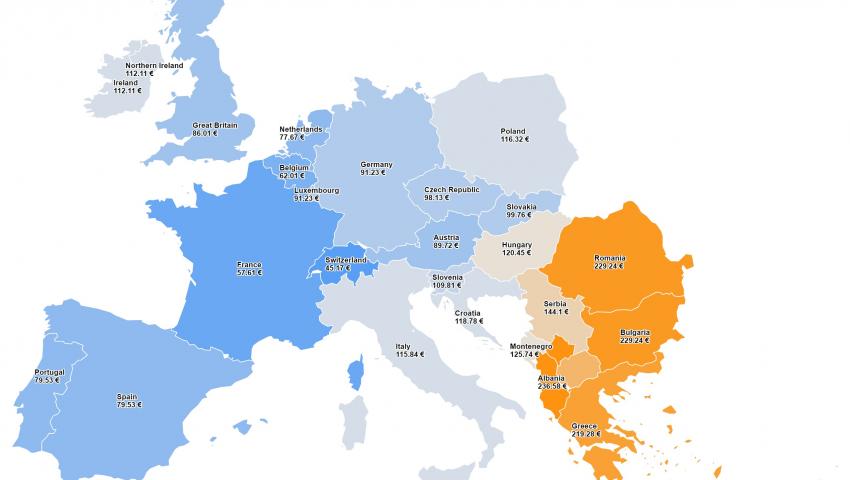

При средната месечна цена обаче този своеобразен „рекорд“ се пада на румънската OPCOM като към 21 юли тя достига нивото от 155.36 евро/MWh (преди седмица или към 14 юли – 136.51 евро/MWh). След нея се нарежда унгарската HUPX като към 21 юли посочената стойност скача от 139.19 евро/MWh към 14 юли до 149.12 евро/MWh към края на миналата седмица.

Не е малко и увеличението на българската БНЕБ – от 127.39 евро/MWh към 14 юли до 146.76 евро/MWh към 21 юли. А за гръцката HENEX увеличението за седмица е от 128.46 до 142.27 евро/MWh.

Доста под тези нива към 21 юли остават иначе водещите във високите цени Полша (114.13 евро/MWh), Италия (111.41 евро/MWh) и Ирландия (101.81 евро/MWh).

На останалите борси средната месечна цена се движи между 52.34 евро/MWh в Белгия до 64.9 евро/MWh в Германия и 87.87 евро/MWh в Словения.

Най-ниската средна месечна цена в сегмента „ден напред“ към 21 юли се наблюдава в Швейцария – 37.28 евро/MWh, следвана от Франция – 46.15 евро/MWh.

Това средно месечно ниво или този темп на ръст впоследствие ще се отрази и на крайната годишна цена и е любопитно какви ще са нивата само след седмица, в края на месец юли.

Средна борсова цена на електроенергията в сегмента „ден напред“ за 29-та седмица на 2024 г.

Определено средната борсова цена на електроенергията в сегмента „ден напред“ върви нагоре. Скокът е очевиден ако се погледнат нивата не толкова през 28-та, колкото през 27-та седмица.

Така например, стойността във Франция, която продължава да е на най-ниско ниво се удвоява – от 26.82 евро/MWh (27-ма седмица) до 57.62 евро/MWh. Това се отнася и за Белгия (35.35 евро/MWh за 27-ма седмица) където нивото се връща към 62.33 евро/MWh. В Германия, където по-предната седмица средната борсова цена бе определено сред ниските от порядъка на 51.33 евро/MWh за 29-та седмица нивото скача до 71.05 евро/MWh.

Средната борсова цена на електроенергията на двете иберийски борси също расте до 73.94 и 73.81 евро/MWh (27-ма седмица – 56.41 и 48.90 евро/MWh).

Сериозно е покачването на трите борси, които обикновено държат високи нива. Така на двете ирландски борси стойността достига до 110.80 евро/MWh (по-предишна седмица – 93.76 евро/MWh), В Полша – 123.90 евро/MWh (към 26-ма седмица – 102.61 евро/MWh), а в Италия – между 110.55 – 132.74 евро/MWh за различните региони (преди – 103.08 – 109.27 евро/MWh).

Най-висока остава средната борсова цена през 29-та седмица на трите регионални борси – БНЕБ (IBEX), OPCOM и HENEX.

Най-ниска е на гръцката HENEX като се покачва до 168.15 евро/MWh от 103.95 евро/MWh (27-ма седмица). На Българската IBEX средната борсова цена през 29-та седмица достига до 183.21 евро/MWh (по-предишна – 105.95 евро/MWh), а „рекордът“ дължи румънската OPCOM със 193.06 евро/MWh в сравнение с по-преди от 105.90 евро/MWh.

Още по-висока е средната борсова цена на електроенергийната борса в съседната Северна Македония – 208.15 евро/MWh, но това не е успокоение, а опасение.

Внос, износ, ВЕИ

Франция остава лидер при износа на електроенергия, който през 29-та седмица на 2024 г. към публикуването на данните се изчислява на 2 076.8 GWh. След нея се нарежда Швейцария с 1027.1 GWh, Австрия – 253.8 GWh, Испания – 115.6 GWh. Слаб дял има и Словакия – 85.1 GWh.

България се връща също сред износителите със 163.5 GWh.

Най-значителните вносители са Италия – 1066.0 GWh и Германия – 1012.2 GWh.

Като цяло Европейският съюз през посочения период е вносител на 251.9 GWh от страните, които не членуват в него.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 29-та седмица от настоящата година лидери остават Швейцария – 131.6 %, следвана от Австрия – 112.4 %, Германия – 61.5 %, Испания – 57.4 %,Португалия – 53.6 на сто. При другите страни този дял е доста по-нисък като в Гърция е 31.9 %, България – 21.4 %, предхождана от Румъния – 23.4 %.

Франция, която е лидер иначе като експортьор на електроенергия, по отношение на дела на ВЕИ в електрическия товар е с доста слаб дял от 33.6 %.

Тенденции

Официално от 16 юли е в сила реформата за европейския пазарен дизайн (EMD). Що се отнася до форуърдния пазар, първата стъпка ще бъде оценка на въздействието, която ще бъде извършена от ЕК, с цел да се определи оптималната посока от европейска гледна точка, в която ще се развива форуърдният пазар. Следващата стъпка ще бъде съответно изменение на насоките за бъдещо разпределение на капацитет (FCA), което се очаква да започне в края на 2025 г.

Реформата на пазарния дизайн включва подробности по отношение на краткосрочните пазари. Според информация на ENTSO-E, очаква се те да бъдат включени в измененията на Насоките за разпределение на капацитет и управление на претоварването (CACM), които в момента се подготвят от ЕК („CACM2.0“). Всъщност реформата на пазара едва сега започва и има редица предложения, чието влияние предстои да бъде оценено. Вероятно ще изисква още време преди да бъде осъзнато значението на големите конвенционални мощности.