В търсене на „златната среда“ европейските електроенергийни борси остават разделени на зони с ниски и високи цени

Ден за доставка 8 юли 2024 г., източник: Energylive

Завръщането на вятъра с помощта на фотоволтаиците и хидроенергията, както и силното участие на ядрените мощности свалят дела на изкопаемите горива в производството на електроенергия в страните от ЕС през миналата седмица. На този фон цената на европейските електроенергийни борси върви в посока към понижение. На регионално ниво обаче този ход остава затруднен и за това говорят постигнатите ценови нива на електроенергийните борси в региона. Мантрата засега е: съхранение, гъвкавост, настройка към мигриращо търсене. Явно е обаче, че не само това е причината.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през 27-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 38 175 GWh към ранните сутрешни часове на 8 юли 2024 г. (37 871 GWh за 26-та седмица, според последните данни).

Година по-рано или през 27-та седмица на 2023 г. общото нетно производство на страните от ЕС е възлизало на 43 201 GWh, според уточнени данни от 17 май т.г.

От това общо производство през 27-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 19.68 % или 7 513 GWh ( 22.43 % или 8 493 GWh седмица по-рано). От тях кафявите въглища участват с 2 485 GWh или 6.51 %, а каменните с 1 179 GWh или 3.09 %. Природният газ държи дял от 8.16 % или 3 116 GWh (9.95 % или 3770 GWh през 26-та седмица). Участието на ядрената енергия е изчислено на 10 731 GWh или 28.11 %.(11 213 GWh – 29.61 % през предходната седмица).

Делът на възобновяемите енергийни източници през 27-та седмица на 2024 г. е в обем от 19 931 GWh или 52.21 % срещу 18 165 GWh (47.96 %) седмица по-рано. Вятърните централи на сушата са произвели обем от 6 373 GWh (16.69 %), а офшорните – 1 415 GWh (3.71 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 5 566 GWh или 14.58 % (през 26-та седмица – 6 259 или 16.53 %). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.03 % и 8.14 %, както и на биомасата – 3.37 %.

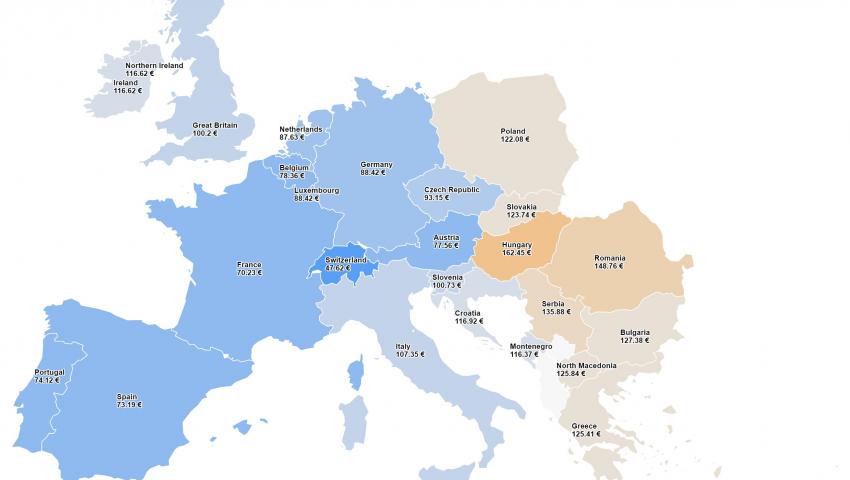

Средна годишна цена на електроенергията към 7 юли

Средната годишна цена на електроенергията в сегмента „ден напред“ продължава да е висока и към първата седмица на месец юли. По-слабото използване на газа е факт, но това изглежда не е единственият фактор, с който може да се обяснят ценовите нива, въпреки опитите за убеждение.

Какво се случва на европейския електроенергиен пазар към края на първата седмица на месец юли не е маловажно, особено при проследяване на средната годишна цена, която продължава да расте като този ръст варира от около 1 до над 3 евро/MWh в зависимост от пазара. Съответно ценовият диапазон остава много широк – от 40 до 96 евро/MWh но сега расте основно долната граница, докато горната се променя почти незначително.

За пореден период на наблюдение най-ниска в посочения сегмент остава средната годишна цена на двете иберийски борси (Португалия и Испания) – 40.06 и 39.67 евро/MWh.

Както и преди след тях се нарежда Франция с цена от 45.79 евро/MWh. Наблюдава се и ръст на посочената стойност на борсата в Германия – до 69.14 евро/MWh, а по-ниска остава нивото, както в Австрия (67.17 евро/MWh), така и в Швейцария (65.03 евро/MWh), Белгия (59.81 евро/MWh), Нидерландия (65.43 евро/MWh).

Към края на първата седмица на месец юли доста по-висока се очертава средната годишна цена на трите регионални борси. Така на гръцката HENEX тя достига 80.26 евро/MWh, на българската IBEX (БНЕБ) – 78.29 евро/MWh и на румънската OPCOM – 78.24 евро/MWh. На този фон постигнатото ниво на унгарската HUPX е 75.48 евро/MWh.

Няма промяна в тенденцията на борсите с най-висока средна годишна цена и тук отново Ирландия е с такава – 95.98 евро/MWh, следвана от Италия с 93.98 евро/MWh и Полша с 86.97 евро/MWh.

Достатъчно дългия период, в който действа този ценови диапазон, особено предвид началото на лятото, когато за охлаждане често се използва много повече енергия, отколкото за затопляне през зимата говори, че скорошна промяна в посока надолу няма да се случи.

Що се отнася до средната месечна цена, към 7 юли тя расте съществено, а диапазонът остава много по-широк – от 30.45 евро/MWh в Швейцария до 111.31 евро/MWh в Румъния. Ирландия, която доскоро държеше първото място по най-висока средна месечна цена остава далеч по-назад (96.62 евро/MWh). Като цяло осем са борсите, на които средната месечна цена в сегмента „ден напред“ остава над 100 евро/MWh. Сред тях са българската IBEX (108.69 евро/MWh) и гръцката HENEX (106.68 евро/MWh). Съвсем малко по-назад са Италия (105.73 евро/MWh), Полша (105.04 евро/MWh) и Унгария (100.49 евро/MWh).

На този фон средната месечна цена на борсата във Франция остава сред най-ниските (32.24 евро/MWh). По-ниска е тази стойност и в Германия (55.96 евро/MWh), както и на двете иберийски борси (Португалия и Испания) – 58.4 и 51.94 евро/MWh.

Средна борсова цена на електроенергията в сегмента „ден напред“ за 27-та седмица на 2024 г.

Въпреки че средната борсова цена на електроенергията в сегмента „ден напред“ и през 27-та седмица остава висока, има и добра новина за движение в посока надолу, особено ако се сравнят нивата с предходната 26-та седмица.

Франция е страната с най-ниската средна борсова цена през 27-та седмица на 2024 г. – 26.82 евро/MWh (през 26-та – 51.05 евро/MWh), следвана от Швейцария с 28 евро/MWh (преди седмица – 45.52 евро/MWh) и Белгия - 35.35 евро/MWh (предишна – 63.22 евро/MWh).

Двете иберийски борси (Португалия и Испания), спадат до нива от 56.41 и 48.90 евро/MWh (26-та седмица – 72.61 и 69.71 евро/MWh съответно )се нареждат до Германия – 51.33 евро/MWh (преди – 77.12 евро/MWh).

Картината се променя съществено и за Ирландия, която през 25-та седмица държеше ниво от 113 евро/MWh, през миналата го свали до 103.55 евро, а през 27-та седмица вече е 93.76 евро/MWh.

Сериозен може да се определи и спадът на средната борсова цена през 27-та седмица на трите регионални борси. Така от 117.30 евро/MWh седмица по-рано (26-та седмица) тази стойност на IBEX намалява до 105.95 евро/MWh, а на румънската OPCOM – до 105.90 евро/MWh (през миналата седмица – 117.29 евро/MWh).

Малко по-ниска е средната борсова цена за 27-та седмица в посочения сегмент на гръцката HENEX – 103.95 евро/MWh от 105.54 евро/MWh).

Въпреки че остава много под това ниво, средната борсова цена на електроенергията през 27-та седмица остава висока и за унгарската HUPX – 91.64 евро/MWh.

Висока е и средната борсова цена на електроенергията на италианската GME като в зависимост от региона варира между 103.08 – 109.40 евро/MWh.

В същото време ценовите нива на IBEX и OPCOM остават сред най-високите и със сигурност обясненията са много – от капацитет, до свити ядрени мощности, липса на мощности за съхранение, на гъвкавост на системата и още, и още.

Внос, износ, ВЕИ

Франция остава лидер при износа на електроенергия, който през 27-та седмица на 2024 г. към публикуването на данните се изчислява на 1 977.4 GWh. След нея се нареждат Швейцария с 618.2 GWh, Испания – 277.2 GWh и Австрия с 267.3 GWh. Слаб дял държат Чехия и Словения.

България е сред вносителите – 32.2 GWh.

На този фон вносът на Великобритания е 707.9 GWh, на Италия – 876.7 GWh, на Германия – 707.9 GWh.

Към подготовката на данните, най-общо през 27-та седмица на 2024 г. Европейският съюз остава износител с 235.3 GWh.

По отношение на дела на възобновяемите енергийни източници в електрическия товар в процентно отношение през 27-та седмица от настоящата година лидери остават Австрия – 123.1 %, следвана от Швейцария с 97.1 %, Германия – 69.5 %, Испания – 66.4 %, Словения – 60.5 на сто. При другите страни този дял е доста по-нисък като в Гърция е 45.6%, а България остава малко по-назад с 30.7 %, предхождана от Румъния – 39 %.

Франция, която е лидер иначе като експортьор на електроенергия, по отношение на дела на ВЕИ в електрическия товар е с доста слаб дял от 38.5 %.

Тенденции

Междувременно няма как да не се отбележи започналото разследване на инцидента с частичното разделяне на пазарното обединение „ден напред“ (SDAC) и анулирането на търга в рамките на деня на същата дата. Отделянето на EPEX от SDAC означаваше, че търговете трябваше да се провеждат на местно ниво, а не с наличие на трансграничен капацитет, напомнят анализатори. Според тях средната цена в Германия тогава достига 494,02 евро/MWh, а в някои часове - до 2325,83 евро/MWh. Германия, която е известна със силното си производство от слънчеви мощности и без внос от други страни е попада в период на изпитание. На този фон средните цени във Франция достигат 2,92 евро/MWh поради високото производство на ядрена енергия, налично през деня.

Както коментират анализаторите, инцидентът подчертава значението на трансграничната търговия в Европа за предотвратяване на значителни разлики в цените между държавите. На този фон, както стана ясно преди дни – дебатът за дизайна на пазара на електроенергия приключи.

Вече е факт и новият инструмент – търгове в рамките на деня, които допълват сегмента на непрекъсната търговия. Все още обаче има редица процедури, по които работят борсовите оператори, така че да нагодят пазара към променящите се условия в етапа на енергиен преход.

Сега предстои да се разбере в каква посока ще тръгне политиката на европейските страни след изборите за нов европейски парламент. Резултатите, ако се погледнат реално показват, че избирателите настояват за по-прагматична позиция на европейските лидери по въпросите за изменението на климата. За това настоява и индустрията. По-прагматична позиция не означава забавяне на темпа на енергийния преход, а просто по-справедлив начин на прилагането на политиките за намаляване на парниковите газове. Това означава преди всичко по-малко бюрокрация за индустрията, повече свобода за селскостопанския сектор, по-голяма подкрепа за ядрената енергия и връщането на ролята на газа в преходния период. И всичко това съчетано със запазване на висока конкурентоспособност на европейските производители.